комментарии Маска на форуме

-

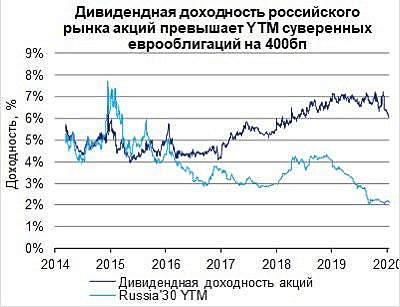

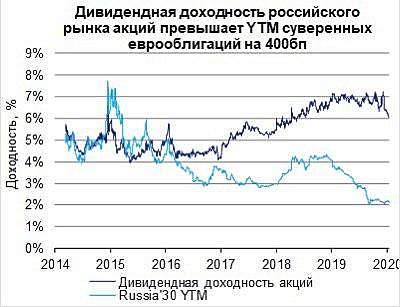

Дивиденды — это основной источник создания стоимости для своих акционеров российскими компаниями. ВТБ капитал оценивает “справедливый” уровень дивдоходности российского рынка в ~5%. При неизменности прогнозов по дивидендам это означает апсайд только по ценам еще на 15%-20%.

Дивиденды — это основной источник создания стоимости для своих акционеров российскими компаниями. ВТБ капитал оценивает “справедливый” уровень дивдоходности российского рынка в ~5%. При неизменности прогнозов по дивидендам это означает апсайд только по ценам еще на 15%-20%.

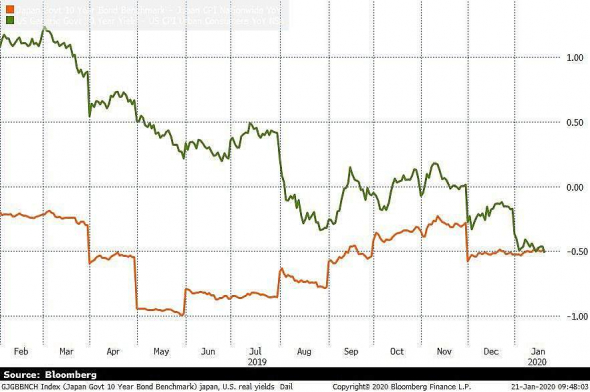

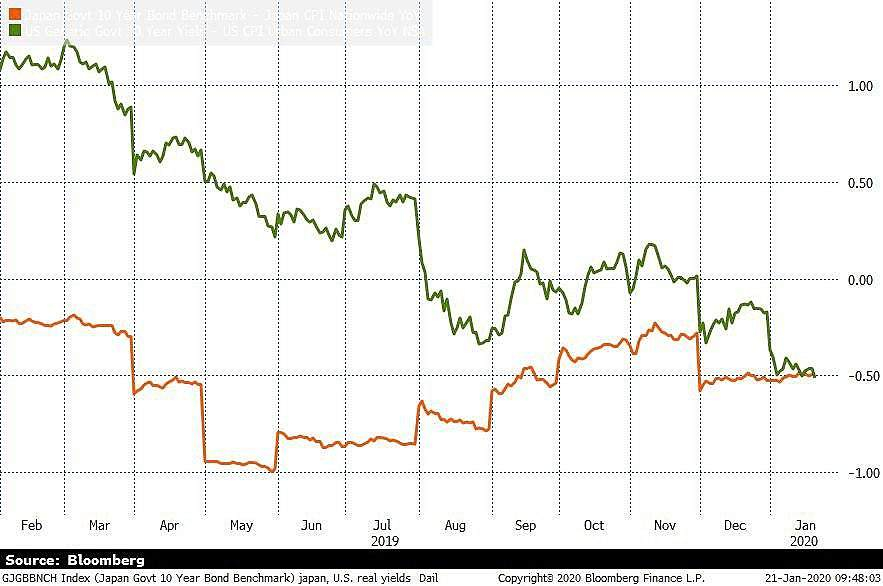

- Доходность по 10-летней трежери США: 1,78%. Доходность по 10-летней гособлигации Японии JGB -0,005%. На самом деле после вычета инфляции доходности у них одинаковые, что и показано на графике выше.

- Реальная доходность (после вычета инфляции) по американской 10-летней трежери все более отрицательна (зелёный график). На этом фоне привлекательность золота возрастает (рыжий — цена унции)

- 2020: уверенность потребителей США, consumer confidence. Как известно, 70% ВВП США — это потребление. Если потребители уверены в своём будущем, с ВВП проблем быть не должно. Выше мы приводим график consumer confidence. Как видно, когда он пробивает линию поддержки — он пикирует вниз. Сейчас он находится в критической точке

- Падение цен на нефть WTI (темный) приводит к падению цены акции US Corporate High Yeild ETF, то есть фонда корпоративных облигаций США, с мусорным рейтингом. Объяснение в том, что доля облигаций нефтяников в фондах мусорных облигаций велика. В свою очередь, падение цен/рост доходностей по мусорным облигациям США приводит к бегству от риска, в том числе к продажам облигаций развивающихся рынков и РФ.

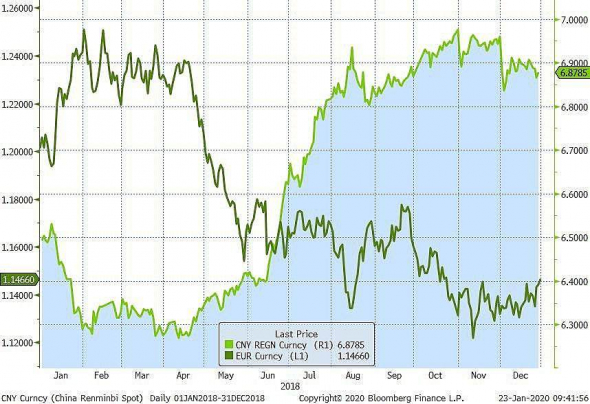

- В 2018 курс юаня падал к $ на разгоравшейся торговой войне США с КНР. В этом году нечто подобное возможно между США и ЕС. В таком случае, курс евро в 2020 может повторить судьбу юаня в 2018. Светло-зелёный график — юань; темный — евро. Оба графика за 2018

Никель служит материалом для катодов аккумуляторных батарей для электромобилей.

Никель служит материалом для катодов аккумуляторных батарей для электромобилей.

Пока спрос не превышает 4% мирового потребления никеля, но быстро растет.

В 2018 г. потребление никеля производителями автобатарей составляло 70 000 т.

В 2019 г. вырастет на 28,6%, а в 2020 г. – еще на 27,8%, (данные ГМК).

Доля никелевых батарей в этом году составит 80%.

Всего в 2019 г. будет произведено порядка 500.000 т катодов. Еще в 2017 г. доля никелевых катодов не превышала 50%, а их производство было менее 400.000 т.

В 2018 г. продажи новых электромобилей в мире (включая гибриды) выросли почти на 70% – с 1,17 млн до 1,97 млн шт.

К 2025 г. производство гибридных автомобилей и автомобилей на батареях превысит 25 млн шт., прогнозирует Норникель.

Для бензинового или дизельного автомобиля требуется 2–4 кг никеля, для гибрида – в 2,5–3,75 раза больше: от 5 до 15 кг, а для электромобиля – от 30 до 110 кг никеля, в 15–27,5 раза больше, чем для обычного автомобиля.

К 2030 г. доля электромобилей на дорогах по всему миру будет уже насчитываться около 125-230 млн транспортных средств, что подразумевает применение дополнительных 10-16 млн.тн никеля за 10 лет.

При этом, за 2018 год общемировое потребление никеля составило 2,3 млн.тн.

Сколько ждем?)) у кого какие расчеты поделитесь ценой акции? а то верить или нет подъему даже не знаю.

Ewgeny, учитывая что весь рынок красный, а мы растем, сигнал… никак 120 не можем пробить((((думаю завтра пройдем планку… по 47 взял еще Обувь..12-15% будет рост до конца месяца… завтра к 50 подойдем надеюсь

Антон Долгополов, а носки взял? А то мозоли набьешь от русской обуви 😂- фьючерс подтягивается к спотовым сделкам: палладий спот +1,73%, а фьючерс + 4,27%

Для пса наступил очередной день боли и скорби!

Пилат, и все-же ему давали очередную возможность сегодняПадение на 20-30% это какой-то бред. Идёт общая коррекция рынка. ГМК снижается вместе с рынком. По палладию структурный дефицит.

Andy20, нет никакого дефицита. Это информация, которую вам внушают несколько ключевых СМИ. Точно так же, как в 2014 году рассказывали о дефиците нефти, до этого о дефиците серебра, а два месяца назад о дефиците никеля. Это способ манипулирования рынком. Плюс подрывная деятельность, такая, как перебои с электроснабжением на шахтах Банановых Республик, которые были в ноябре, взрыв или захват танкеров/терминалов/трубопроводов и т.д.

Auximen, на новостях спот не летает, спот и новости это два разных мира

Маска, набор слов, разберитесь в терминах. Даже комментировать не буду.

Auximen, сам иди и разберись, дикий человек. Я 7 лет природные ресурсы матушки России на споте продавал, нашёл кого поучатьПадение на 20-30% это какой-то бред. Идёт общая коррекция рынка. ГМК снижается вместе с рынком. По палладию структурный дефицит.

Andy20, нет никакого дефицита. Это информация, которую вам внушают несколько ключевых СМИ. Точно так же, как в 2014 году рассказывали о дефиците нефти, до этого о дефиците серебра, а два месяца назад о дефиците никеля. Это способ манипулирования рынком. Плюс подрывная деятельность, такая, как перебои с электроснабжением на шахтах Банановых Республик, которые были в ноябре, взрыв или захват танкеров/терминалов/трубопроводов и т.д.

Auximen, на новостях спот не летает, спот и новости это два разных мираНорникель — Березкин вышел из Быстринского проекта

Григорий Березкин вышел из Быстринского проекта Норникеля.

Он продал свою долю во владеющем 36,66% проекта фонде партнеру Владимиру Потанину.

Об это рассказали представители Интерроса Потанина и группы ЕСН Березкина.Представитель Норникеля подтвердила эти данные, отказавшись раскрыть детали.

По информации источника, одна из причин выхода из проекта — неопределенность с IPO, так как Березкин рассматривал свое участие как финансовую инвестицию в расчете на размещение.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, интересная диспозиция. Возможно дело пойдёт 1)быстрее 2)по пути разделенияДумаю что цена высока, так как я продал и не успел купить снова)))) мне надо цену поменьше, по 9 000 куплю на все — лопайте пузырь, я должен закупиться!

Валерий, скоро лопнет пузырь в мечеле — там закупись

Маска привет

в норде интерес имеешь

Агриппина, доброй ночи, давно

Маска, на сленг Тиберия прошу не обращать вниманиямы все давно в норе, и очень этому рады

Агриппина, я понял, у вас тут мини хата. Дед альфа, а ты переговорщику нас два борзых персонажа сидят Маска и Залупамний может заслушать их что они тут делают

Агриппа спроси ибо у меня они в ликвидационе

Тиберий, слушай дед, таких борзых на завтрак ем в реальной жизни. Представитель «АЛРОСА» подтвердил, что продажа в Гохран рассматривается в

Представитель «АЛРОСА» подтвердил, что продажа в Гохран рассматривается в

качестве крайней меры.

В бюджет Якутии 2020 г заложены поступления от дивидендов «АЛРОСА» в

размере 6,5 млрд рублей (в эту цифру входят как прогноз по финальным дивидендам

2019 г, так и по промежуточным за первое полугодие 2020 г).

По итогам I полугодия прошлого года «АЛРОСА» перечислила акционерам 3,84 рубля на

акцию (всего 28,28 млрд рублей, дивидендная доходность — около 5,5%).

Промежуточные дивиденды «АЛРОСА» за 2020 г «ВТБ Капитал» ожидает на уровне

6,3 рублей на акцию — 46,5 млрд рублей всего и 11,6 млрд рублей на долю Якутии

(до налогов).

Renaissance Capital напоминает, что, несмотря на давление на денежный поток

из-за накопления запасов, «АЛРОСА» может выплатить акционерам не менее 50%

чистой прибыли за вторую половину 2019 г (если эта цифра будет выше, чем доля от

FCF). Дивидендная доходность «АЛРОСА» в 2020 г будет не ниже 10%, считает

Renaissance Capital.

- Якутия предложила продать алмазы АЛРОСА в Гохран на сумму до $1 млрд — глава республики

Объем закупок может составить от $500 млн до $1 млрд, т.е. от 15% до 30%

годовой выручки «АЛРОСА» (в 2019 г. — $3,34 млрд).

«Мы ставим вопрос о закупке на сумму до $1 млрд. Почти четверть годовой добычи.

Но есть разные варианты — от $500 млн до $1 млрд. Любой вариант нас устраивает»,

— заявил глава Якутии.

«Идея рассматривается. Мы договорились и с Минфином, и с руководством компании,

что более подробно вернемся к этому вопросу по итогам I полугодия, в зависимости

от восстановления рынка и ситуации с исполнением бюджета республики. Если в

бюджете Якутии 2020 г. будет серьезная нехватка средств, то Минфин готов

обсуждать возможность выкупа сырья в Гохран. По итогам, ближе к маю-июню, будет

найдено решение, устраивающее Минфин, компанию и республику», — сообщил он.

Говоря о дивидендах, глава Якутии, контролирующей 25% «АЛРОСА», выразил

уверенность, что выплаты «будут не ниже того показателя, который заложен в

бюджете республики на 2020 г. — этот проект бюджета достаточно консервативен и

был принят уже с учетом ухудшающейся ситуации на алмазном рынке». «Думаю, будет

найден вариант, удовлетворяющий всех акционеров — не только крупнейших, но и

миноритарных», — заверил он.

Также Николаев сообщил, что не ожидает оферты миноритарным акционерам

«АЛРОСА-Нюрба» (MOEX: ALNU), процесс ликвидации которой запустила материнская

компания в сентябре 2019 г. По его мнению, «АЛРОСА» действует строго в рамках

правового поля.

Чтобы купить акции, выберите надежного брокера: