Друзья, я Вам всем еще давно написал, что дивидендов не будет. Поэтому Татнефть и болтается на уровне 500+. Все ждут коррекцию по нефти и мощное резкое движение Татки вниз к уровню 400 и пробою этого уровня.

На будущее — о крупных дивидендных выплатах следует забыть. раз и навсегда.

Metzger, расскажи в чем твой секрет. Смотрю по ветке, ты из всех единственный, кто влил внушительную сумму в Татку (даже в % отношении в портфеле, не беря саму сумму в расчет) и при этом пессимистичнее остальных к ее развитию относишься. Нефть упадет, дивиденды платить не будут, экономика в упадке, роста не будет и тд.

Метафорично, это тоже самое, как заплатить большой калым за невесту и всем на каждом углу говорить, что веры в ее верность нет и она кинет при первой возможности.

Ты или гонишь на счет своих вложении в Татку или Мазохист-Пессимист.

Может ты в шорт встал, а не в лонг?

Риторика как у Шортиста и при этом в лонг встал)))) Где логика?

Или это «метод предпринимателя» на привлечение удачи, который ноет постоянно, что коньюктура плохая, денег нет и при этом каждый год новое авто меняет))

vamizik, это такой психологоприем. Топишь за негатив. Пылишь на каждом углу. Ожидания в небесах не улетают. Сам привыкаешь, адаптируешься. И не так будет больно, ежели все плохо. А ежели гуд, так вдвойне приятно.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, на самом деле я реалист. А рынок всегда адекватно оценивает акции. Татнефть даже завышена по ценнику. По идее ее хорошо бы к уровню 300 свозить и ниже.

Metzger, держи карман шире… к 300 и ниже. При каких условиях?

Василий В., легко! при 3х факторах:

1. обвал на рынке в США в целом.

2. коррекция по нефти на уровень 50 и ниже.

3. ставшее уже классическим решение выплатить дивиденды в минимальном размере или не платить их вовсе.

Ждем реализации сценария.

Metzger, т.е. обесценивание рубля при реализации п.1 и 2 вы игнорируете?

Василий В., а кто Вам сказал, что акции Татнефти должны учитывать обесценивание рубля? с таким посылом у нас весь рынок должен уйти за максимы 2008, а мы до сих пор еще барахтаемся в боковике. Чуть перевалили за 1600 по РТС и уже с каждого утюга — «дорого», «перекуплено», «перегрет».

Metzger, а что, не перекуплен рынок? Не перегрет? Компаний по балансовой стоимости почти не осталось, а те, что остались, закредитованы по самое некуда.

antosha, так я про это и говорю. Татнефть должна быть по цене 100 и ниже. Все что выше — просто пузырь. Как и большинство на нашем рынке. Требуется мощное и сильное движение ниже 1000 по РТС, желательно к 500-600 по индексу. Примерно там реальные ценники лежат у большинства компаний.

Metzger, ну, ниже 300 она нормально смотрится. 100 — слишком дешево. А по текущей цене покупать будут только безумцы, учитывая неопределенные планы по развитию и дивиденды.

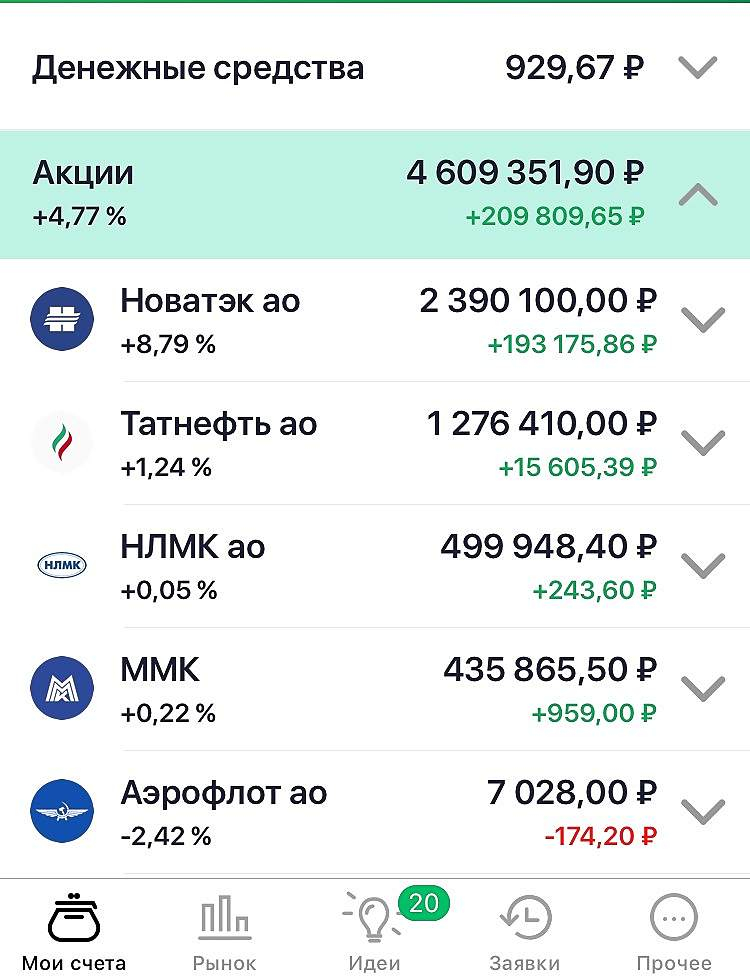

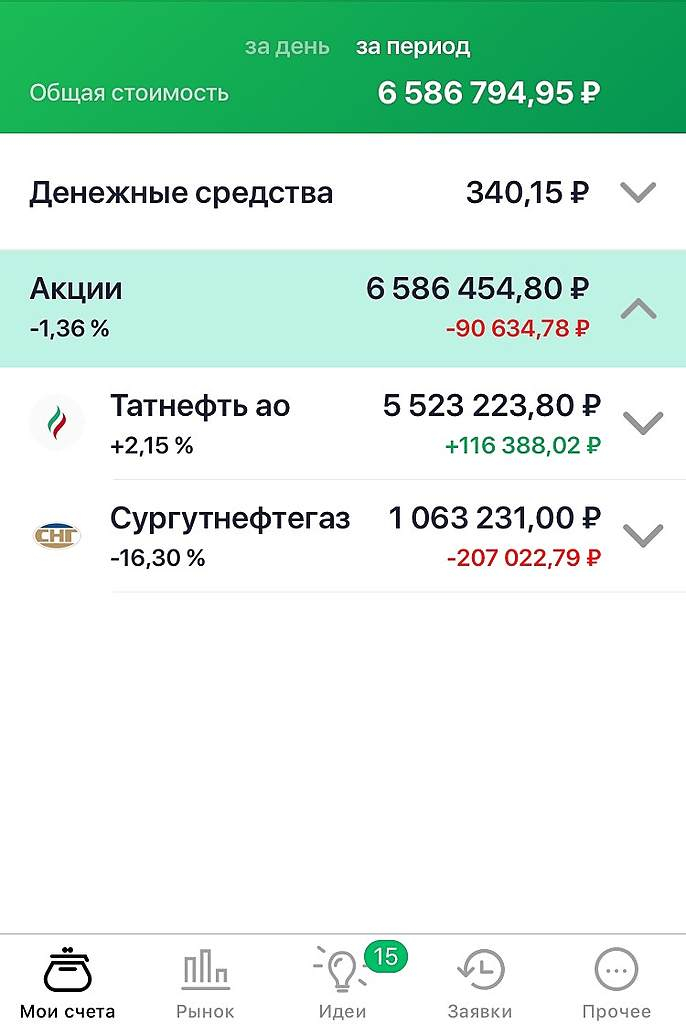

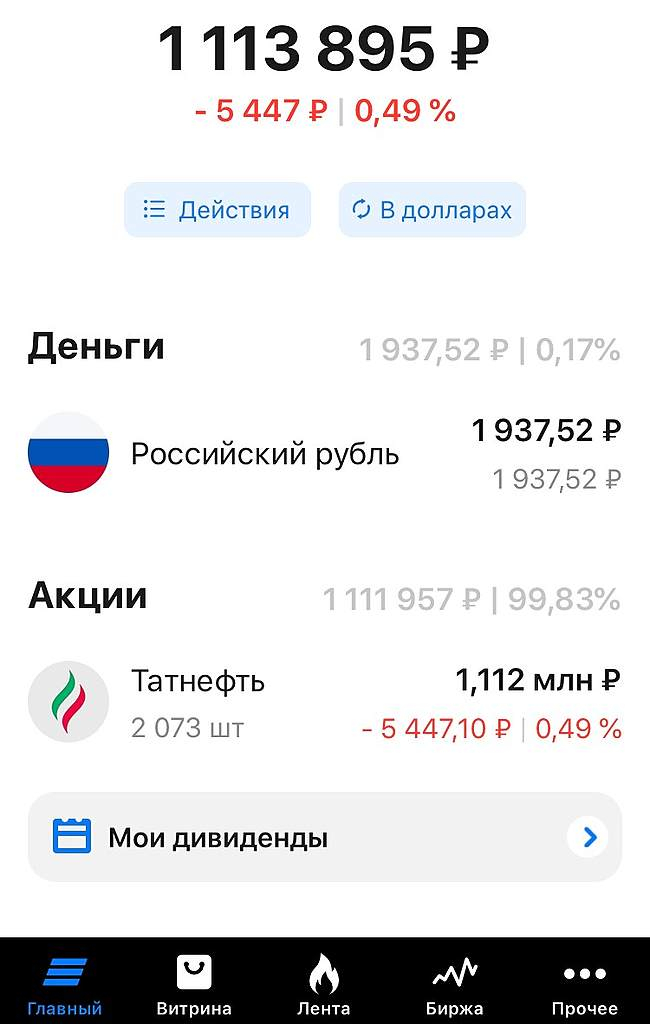

antosha, я покупаю. Каждый месяц. Цель — довести долю в портфеле в Татнефти до 10 млн. А поводу общего фона, то относительно Татнефти он крайне негативный:

1) движение нефти к 50 и ниже. татнефть уйдет к уровню 300.

2) дивидендов не будет.

3) компания выводит деньги из бизнеса через покупку убыточных активов.

Практически руководство компании приняло решение полностью потопить Татнефть и в течение 4-5 лет разворовать остатки.