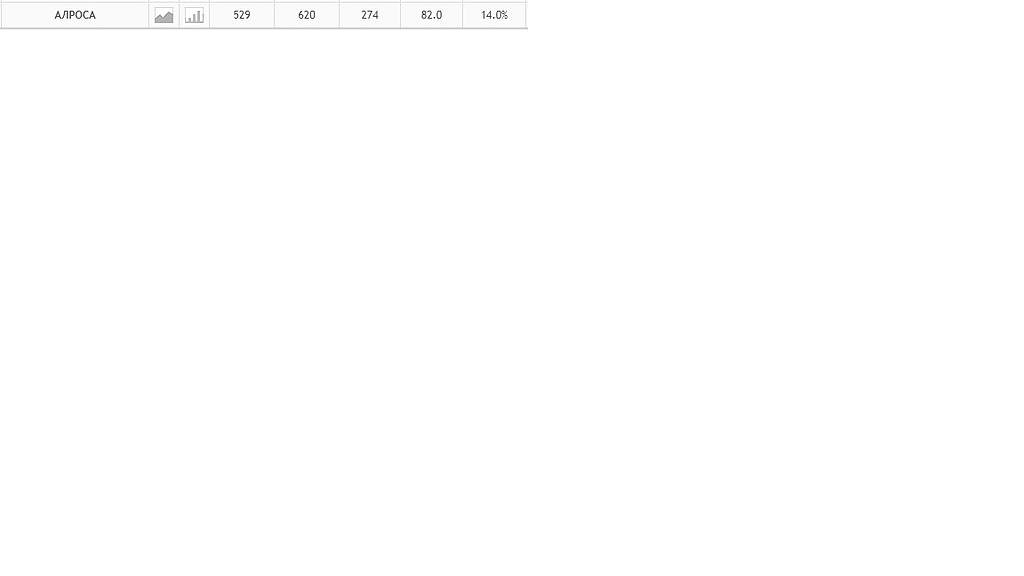

Народ -предлагаю обсудить тему «Где у Алросы дно?». Давайте с циферками, только без магедона вроде 50-60. Вчера мой брок ВТБ отрисовал красивый даунканал с нижней границей на 72,2 примерно — пока на часах пробили.RSI кажет жуткую перепроданность — давно такого не видел. С хреновыми отчетами и перспективами уже перетерли тыщу раз. Судя по последним выхлопам от изб кое-кто крупно ее шортанул, что повышает шансы на неплохой шортокрыл.

Сципион, 64-66