Кабы она перед продолжением роста на 13.50 руб не сходила.

MnenieDiletanta, так пусть сходит. спекулянтов повышибает стопами, кто-то закупится кто хотел.

Кабы она перед продолжением роста на 13.50 руб не сходила.

Спекулянт, покупающий бумагу на хаях, частенько становится инвестором.

Спекулянт, покупающий бумагу на хаях, частенько становится инвестором.

«Детский мир» проводил IPO в феврале 2017-го по 84 рубля. С тех пор выручка выросла (округляю) в полтора раза, чистая прибыль в два раза, а дивидендные выплаты в полтора раза. Логично предположить, что в ходе нынешнего SPO они себя оценят дороже как минимум в полтора раза, т.е. по 126 рублей.

Ну и дабы всем нам не переобнадёживать наши надежды, информирую:

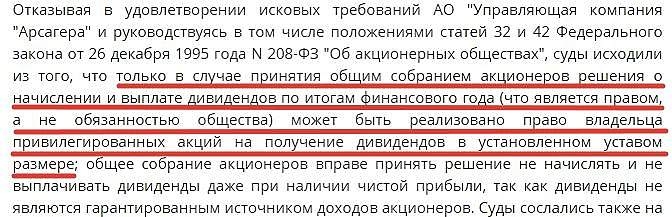

На основании Определения Конституционного Суда РФ от 17.01.2017 № 1-О

мы можем не получить преф-дивиденды, даже если сие право зафиксировано в Уставе

Т.е. право на преф-дивы, зафиксированное в уставе, возникает не по умолчанию (как многие полагают), а лишь только в том случае, если так решит собрание акционеров.

Евдокимов Сергей, а ведь право на преф-дивы, зафиксированные в уставе, тоже есть решение собрания акционеров, только более раннее. Получается, одно решение акционеров отменяет другое и, тем самым, искажает сам смысл привилегированной акции (я когда-то давным-давно представлял в суде компанию как раз по этому вопросу). Кроче, Конституционный суд в очередной раз показал всю «глубину» своей компетенции, не раз отплясав на костях самой Конституции. Вот такие решения судов еще раз объясняют почему российские акции в разы недооценены по сравнению с мировыми аналогами: акция есть набор всего трех прав (право голоса, право на дивиденд и право на ликвидационную стоимость), а чего стоит право в стране, где нет правоохранительных органов, стоящих на страже закона, нет вменяемого законодательного органа, и, наконец, нет компетентного, непредвзятого и независимого суда, рынок и показывает.

MnenieDiletanta, посему многие умные люди (в частности Сергей Гуриев) говорят о бизнес-проблемах нашей страны, в числе прочего, по причине гнилой и зависимой судебной системы.

P/S/ «отплясав на костях самой Конституции» — здорово вы сказали )))

Евдокимов Сергей, хотя, по капельке мы пока все же движемся в верном направлении: www.kommersant.ru/doc/4156956?utm_source=newspaper&utm_medium=email&utm_campaign=newsletter

Ну и дабы всем нам не переобнадёживать наши надежды, информирую:

На основании Определения Конституционного Суда РФ от 17.01.2017 № 1-О

мы можем не получить преф-дивиденды, даже если сие право зафиксировано в Уставе

Т.е. право на преф-дивы, зафиксированное в уставе, возникает не по умолчанию (как многие полагают), а лишь только в том случае, если так решит собрание акционеров.

Евдокимов Сергей, а ведь право на преф-дивы, зафиксированные в уставе, тоже есть решение собрания акционеров, только более раннее. Получается, одно решение акционеров отменяет другое и, тем самым, искажает сам смысл привилегированной акции (я когда-то давным-давно представлял в суде компанию как раз по этому вопросу). Кроче, Конституционный суд в очередной раз показал всю «глубину» своей компетенции, не раз отплясав на костях самой Конституции. Вот такие решения судов еще раз объясняют почему российские акции в разы недооценены по сравнению с мировыми аналогами: акция есть набор всего трех прав (право голоса, право на дивиденд и право на ликвидационную стоимость), а чего стоит право в стране, где нет правоохранительных органов, стоящих на страже закона, нет вменяемого законодательного органа, и, наконец, нет компетентного, непредвзятого и независимого суда, рынок и показывает.

Облигации СберИОС153

Тестю брокер в Сбере продал облигации СберИОС153. Ставка купона 0,5р (0,01%), номинал 1000р, срок погашения 5 лет.

Я правильно понимаю, что выплата купонов будет в момент погашения облигации? В чем смысл этой облигации? Спасибо!

Авто-репост. Читать в блоге >>>

Сергей Лактионов, по облигациям, выпущенным после 1.01.2017, дисконтный доход налогом не облагается, а процентный облагается, если он превышает на 5% ставку ЦБ (облагается сумма превышения по ставке 35%).По идее, облигацию должны были продать с дисконтом. (Пишу по памяти, может чего и напутал).

ЗАМЕТИЛИ Ремора не пишит и Красномордый тоже. Совпадение*?

Сергей Теряев, так нет пока смысла что-либо писать… :) посмотри как заливают МРСК…

скоро консолидация в Россетях. кофф. обмена будут в пользу Сетки. При переходе на единую акцию акционерам дочек придется не сладко.

а дивы на обычку Россетей смешные. ну и Инвестка у ФСК жесткая на ближайшие 5 лет.

Ремора, а кто вам сказал, что МРСК согласятся на невыгодный обмен? Я может ничего не понимаю, но у Россетей нет в МРСК 75% (в отличие от ФСК), а значит миноритарии могут собрать блокпакет и послать Россети в лес. Как минимум Ливинскому придется договариваться с крупными миноритариями, например Просперити в Центре и Центре и Поволжье. Разговоры об этом шли давно и безрезультатно, а то, что сейчас вдруг коммерсант стал штамповать статьи на эту тему похоже на какую-то заказуху. Я уже не говорю о том, что МРСК вообще-то планировали приватизировать. Походу сейчас паникеры скинут свои акции, Просперити и другие их подберут, а потом оп ля или условия обмена окажутся выгодными или вообще будет не обмен, а будет приватизация. А скорее всего вообще ничего не будет, кроме хороших дивидентов у МРСК))

Алексей aka Markitant, могу конечно ошибаться, ибо давно в закон об АО не заглядывал, но, если я правильно помню положения этого закона, то Россети по отношению каждой из МРСК, а также Ленэнерго, Кубаньэнерго и МОЭСК является контролирующим лицом и реорганизация каждого из вышеперечисленных обществ путем присоединения к Россетям является сделкой в которой имеется заинтересованность, а это в свою очередь означает, что пакет Россетей в каждой из этих компаний по вопросу присоединения не голосует. Т.е. надо набрать 75% голосов «ЗА» без участия Россетей.

А чё гадать ?

Есть свершившийся факт: установлена дивидендная поддержка.

При таких дивидендах (=1,65) текущий уровень цены акции обеспечивает одну из наилучших(!) на текущий момент див.доходностей не только у металлистов, но и в целом на фондовом рынке РФ.

О чем это говорит ?

О том, что цена ниже пойти не должна, ибо итак уже инвестиции выгодны!

Да, это уровень краткосрочный.

Да, мы не знаем, что далее будет с ценами, прибылью (а соответственно и дивидендами) ММК.

Но это уже иные факторы, кои всегда были и будут в состоянии неопределенности.

Евдокимов Сергей, Это взгляд фундаментальный.Я тоже, отталкиваясь от такой фундаментальной поддержки, играл в бумагу накоротке, тем более, что и технический подход говорил «за» — вырисовывалось что-то на подобие фигуры разворота «бриллиант». Но потом «все пропало и клиент уехал» — на недельном графике бумага уверенно пробила двухсотую скользящую среднюю, затем развернулась в районе 35.50 рубля и вот пару дней назад протестировала скользящую снизу в районе 38 рублей. Все как в учебнике: пробили, протестировали снизу и… а вот далее с большей вероятностью пойдут еще ниже 35.50, чем похерят учебник и вновь, пробив среднюю в районе 38.00, улетят наверх. Исходя из фундаментального фактора мне тоже хочется купить, а как гляну на график — останавливаюсь.

MnenieDiletanta, совершенно верно. Сугубо фундаментальный.

Технический не использую. Ибо совершенно не приемлю. Почему ?

Технический анализ (фигуры, бриллианты, чашки, кружки, ложки...) никак не связан с результатами бизнеса.

А как может цена бизнеса не зависеть от самого бизнеса?

Евдокимов Сергей, у меня тоже, когда я впервые встретился с теханализом, первой мыслью было: как финансовые результаты работы предприятия (а именно от этих результатов зависит цена акции считал я) могут зависеть от каких-то картинок? Но потом я увидел, что на развитых финансовых рынках, которые функционируют несколько десятков лет, теханализ используется довольно успешно и потому купил себе «Малую энциклопедию трейдера» Э.Наймана. Поверить же в теханализ, как в надежный помощник принятия решений, мне помогла фраза кого-то из мировых гуру, так же вычитанная в одной из книжек, которая звучит примерно так:«Цена акции отражает не финансовое состояние эмитента, а то, что по этому поводу думают люди». Т.е. при одном и том же финансовом состоянии эмитента цена его акции может быть разной. Технический анализ не занимается прогнозированием цен, он прогнозирует настроение участников, прогнозирует что они думают и будут думать по поводу финансового состояния того или иного эмитента, какие поступки будут совершать. В моей практике есть очень показательный пример, когда я поверил фундаментальному анализу и не купил (покупал, конечно, но накоротке, не в долгую) акцию, в то время, как теханализ показывал долгосрочный растущий тренд, который формировали инсайдеры. Это привилегированные акции Сбербанка, которые стоили 5-6 рублей, потом 8, потом 12, при этом платили копейки дивидендов, т.е. фундаментально были сверхдороги. Шли годы, а акции все росли и росли, противореча данным фундаментального анализа, пока не изменилась дивполитика, о котрой, я уверен, заранее знали инсайдеры и теханализ об этом сигнализировал.

А чё гадать ?

Есть свершившийся факт: установлена дивидендная поддержка.

При таких дивидендах (=1,65) текущий уровень цены акции обеспечивает одну из наилучших(!) на текущий момент див.доходностей не только у металлистов, но и в целом на фондовом рынке РФ.

О чем это говорит ?

О том, что цена ниже пойти не должна, ибо итак уже инвестиции выгодны!

Да, это уровень краткосрочный.

Да, мы не знаем, что далее будет с ценами, прибылью (а соответственно и дивидендами) ММК.

Но это уже иные факторы, кои всегда были и будут в состоянии неопределенности.

Евдокимов Сергей, Это взгляд фундаментальный.Я тоже, отталкиваясь от такой фундаментальной поддержки, играл в бумагу накоротке, тем более, что и технический подход говорил «за» — вырисовывалось что-то на подобие фигуры разворота «бриллиант». Но потом «все пропало и клиент уехал» — на недельном графике бумага уверенно пробила двухсотую скользящую среднюю, затем развернулась в районе 35.50 рубля и вот пару дней назад протестировала скользящую снизу в районе 38 рублей. Все как в учебнике: пробили, протестировали снизу и… а вот далее с большей вероятностью пойдут еще ниже 35.50, чем похерят учебник и вновь, пробив среднюю в районе 38.00, улетят наверх. Исходя из фундаментального фактора мне тоже хочется купить, а как гляну на график — останавливаюсь.

Парни, а почему сургут преф, дешевле обычки? Сорри если уже обсуждалось

Георгий ХаритоновГеоргий Харитонов, а почему Сургутпреф должен быть дороже обычки?

Экономический смысл у обыкновенных акций и у префов совершенно разный.

Надо смотреть контекст

Тимофей Мартынов, Кстати, очень хороший вопрос: почему преф дешевле обычки, и не только у Сургута (как правило)? Исходя из экономической логики все должно быть как раз наоборот. Вот смотрите, что есть акция? Акция есть набор всего трех прав: право голоса, право на дивиденд и право на ликвидационную стоимость. Начну с последнего права — права на ликвидационную стоимость, оно, как у владельца обыкновенной акции, так и у владельца привилегированной акции одинаково, выплатят поровну, ну, может владельцам префки выплатят в первую очередь, но примера таких выплат я не знаю. Наверное, ликвидация Алроса-Нюрба создаст первый прецедент, когда акционеры воспользуются своим правом на ликвидационную стоимость. Может еще когда платили ликвидационную стоимость, но я такого не помню, по крайней мере, это столь редкое явление — получение ликвидационной стоимости, что его можно не принимать во внимания для сравнения обыкновенной и привилегированной акций. Остается право голоса и право на дивиденд. Владельцу привилегированной акции, при наличии прибыли, дивиденд гарантирован уставом общества, а владельцу обыкновенной акции дивиденд не гарантирован. Причем дивиденд по привилегированной акции всегда равен или больше дивиденда по обыкновенной акции. Теперь, право голоса, которое есть у владельца обыкновенной акции и нет у владельца привилегированной. На самом деле, право голоса у владельца привилегированной акции есть по самым важным и краеугольным для него вопросам: по вопросам реорганизации общества, по вопросам изменения устава, когда затрагиваются права владельцев привилегированных акций. У владельца привилегированной акции нет права голоса при обсуждении вопросов, затрагивающих организацию текущей деятельности общества, но это не так уж и важно, главное, что бы прибыль для выплаты гарантированного дивиденда была. А если владельцы обыкновенных акций наруководят так, что прибыли не станет и владельцу префки не заплатят дивиденд, то его акция тут же станет голосующей. Так почему право голоса, которое не гарантирует никакого дохода, стоит дороже права на гарантированный дивиденд плюс голос по отдельным вопросам, причем, если гарантированного дохода нет, то появляется полноценный голос? Это можно было бы объяснить в те периоды, когда в АО обостряется борьба за власть, но это скорее исключение, чем правило. Зачем миноритарию право голоса в спокойный период, когда нет «терок» между мажоритариями, чем он собрается управлять? Ведь, по идее, дивиденд, а значит гарантированный доход, для него более важен, чем право голоса и негарантированный рост курсовой стоимости. Так почему на бирже, где тон, как правило, задают миноритарии, привилегированная акция стоит дешевле обыкновенной?

Похоже — фсё?!"«Магнит» решил переделать гипермаркеты в «суперсторы"

«Теперь «Магнит» попробует переделать гипермаркеты площадью более 2100 кв. м в суперсторы, рассказал его представитель. Такой магазин откроется в конце ноября в Краснодаре, заявил Дюннинг. Там будет по-новому организовано пространство, сильно обновится ассортимент в пользу свежих и скоропортящихся продуктов, собственных брендов и самостоятельно импортированных товаров. «Магнит» откажется от продаж некоторых товарных категорий в суперсторах, прежде всего это касается непродовольственных товаров, уточнил представитель: например, не будет продаваться одежда.

Также в суперсторах «Магнита» появятся новые сервисы, рассказывает представитель сети: «Это будет более цифровой, интерактивный и атмосферный магазин». Он привел в пример самостоятельное сканирование и оплату, а также электронного сомелье кубанских вин – дисплей будет считывать штрихкод с бутылки вина и выдавать информацию по производителю, вкусовым качествам и др.

Авто-репост. Читать в блоге >>>

Олег Кобяков, Привлекло внимание следующее :«сильно обновится ассортимент в пользу свежих и скоропортящихся продуктов, собственных брендов и самостоятельно импортированных товаров.» А ведь это не что иное, как попытка конкурировать с Лентой, ну, там где она есть. Фишка Ленты как раз в том, что в ней продаются высококачественные, свежие, скоропортящиеся и недешевые продукты. Это и охлажденные рыба и мясо, множество полуфабрикатов, салаты собственного производства, собственная выпечка. У Ленты прям при магазине своя пекарня и производственный цех. Ассортимент сыров и колбас в Ленте гораздо шире, чем в Магните или Пятерочке, видимо импортируют как раз сами. Причем, продукция, которая есть в Магните и Пятерочке, в Ленте стоит дороже (я неоднократно в этом убеждался), но люди все равно едут в Ленту, так как там есть ассортимент, которого нет ни в Магните, ни в Птерке. Люди готовы платить чуть больше за хорошее качество. Пока Пятерочка расширяет сеть своих магазинов в попытке захватить 20% рынка, Магнит пытается изменится качественно.А там, глядишь, потеснив Ленту, Магнит сделает ей предложение, от которого она не сможет отказаться. Так не пора ли тарить Магнит и шортить Пятерочку?

Похоже — фсё?!"«Магнит» решил переделать гипермаркеты в «суперсторы"

«Теперь «Магнит» попробует переделать гипермаркеты площадью более 2100 кв. м в суперсторы, рассказал его представитель. Такой магазин откроется в конце ноября в Краснодаре, заявил Дюннинг. Там будет по-новому организовано пространство, сильно обновится ассортимент в пользу свежих и скоропортящихся продуктов, собственных брендов и самостоятельно импортированных товаров. «Магнит» откажется от продаж некоторых товарных категорий в суперсторах, прежде всего это касается непродовольственных товаров, уточнил представитель: например, не будет продаваться одежда.

Также в суперсторах «Магнита» появятся новые сервисы, рассказывает представитель сети: «Это будет более цифровой, интерактивный и атмосферный магазин». Он привел в пример самостоятельное сканирование и оплату, а также электронного сомелье кубанских вин – дисплей будет считывать штрихкод с бутылки вина и выдавать информацию по производителю, вкусовым качествам и др.

Авто-репост. Читать в блоге >>>

Олег Кобяков, Привлекло внимание следующее :«сильно обновится ассортимент в пользу свежих и скоропортящихся продуктов, собственных брендов и самостоятельно импортированных товаров.» А ведь это не что иное, как попытка конкурировать с Лентой, ну, там где она есть. Фишка Ленты как раз в том, что в ней продаются высококачественные, свежие, скоропортящиеся и недешевые продукты. Это и охлажденные рыба и мясо, множество полуфабрикатов, салаты собственного производства, собственная выпечка. У Ленты прям при магазине своя пекарня и производственный цех. Ассортимент сыров и колбас в Ленте гораздо шире, чем в Магните или Пятерочке, видимо импортируют как раз сами. Причем, продукция, которая есть в Магните и Пятерочке, в Ленте стоит дороже (я неоднократно в этом убеждался), но люди все равно едут в Ленту, так как там есть ассортимент, которого нет ни в Магните, ни в Птерке. Люди готовы платить чуть больше за хорошее качество. Пока Пятерочка расширяет сеть своих магазинов в попытке захватить 20% рынка, Магнит пытается изменится качественно.А там, глядишь, потеснив Ленту, Магнит сделает ей предложение, от которого она не сможет отказаться. Так не пора ли тарить Магнит и шортить Пятерочку?

Похоже — фсё?!"«Магнит» решил переделать гипермаркеты в «суперсторы"

«Теперь «Магнит» попробует переделать гипермаркеты площадью более 2100 кв. м в суперсторы, рассказал его представитель. Такой магазин откроется в конце ноября в Краснодаре, заявил Дюннинг. Там будет по-новому организовано пространство, сильно обновится ассортимент в пользу свежих и скоропортящихся продуктов, собственных брендов и самостоятельно импортированных товаров. «Магнит» откажется от продаж некоторых товарных категорий в суперсторах, прежде всего это касается непродовольственных товаров, уточнил представитель: например, не будет продаваться одежда.

Также в суперсторах «Магнита» появятся новые сервисы, рассказывает представитель сети: «Это будет более цифровой, интерактивный и атмосферный магазин». Он привел в пример самостоятельное сканирование и оплату, а также электронного сомелье кубанских вин – дисплей будет считывать штрихкод с бутылки вина и выдавать информацию по производителю, вкусовым качествам и др.

Авто-репост. Читать в блоге >>>

Олег Кобяков, Привлекло внимание следующее :«сильно обновится ассортимент в пользу свежих и скоропортящихся продуктов, собственных брендов и самостоятельно импортированных товаров.» А ведь это не что иное, как попытка конкурировать с Лентой, ну, там где она есть. Фишка Ленты как раз в том, что в ней продаются высококачественные, свежие, скоропортящиеся и недешевые продукты. Это и охлажденные рыба и мясо, множество полуфабрикатов, салаты собственного производства, собственная выпечка. У Ленты прям при магазине своя пекарня и производственный цех. Ассортимент сыров и колбас в Ленте гораздо шире, чем в Магните или Пятерочке, видимо импортируют как раз сами. Причем, продукция, которая есть в Магните и Пятерочке, в Ленте стоит дороже (я неоднократно в этом убеждался), но люди все равно едут в Ленту, так как там есть ассортимент, которого нет ни в Магните, ни в Птерке. Люди готовы платить чуть больше за хорошее качество. Пока Пятерочка расширяет сеть своих магазинов в попытке захватить 20% рынка, Магнит пытается изменится качественно.А там, глядишь, потеснив Ленту, Магнит сделает ей предложение, от которого она не сможет отказаться. Так не пора ли тарить Магнит и шортить Пятерочку?

Цена акции отражает не финансовое состояние эмитента, а то, что по этому поводу (финсостояния) думают люди, пропуская сухие цифры через фильтр своих страхов и жадности.(Эту мыслю я еще в девяностые прочел в какой-то умной книжке и неоднократно убеждался в ее верности).

Цена акции отражает не финансовое состояние эмитента, а то, что по этому поводу (финсостояния) думают люди, пропуская сухие цифры через фильтр своих страхов и жадности.(Эту мыслю я еще в девяностые прочел в какой-то умной книжке и неоднократно убеждался в ее верности).

И шо, где обвал, почему растёт??

Alex666, продавай слухи — покупай факты. Естественно, для отрицательных слухов (ожиданий) правило звучит наоборот: продавай ожидания — покупай факты. Плохой отчет — свершившийся факт и будет выкуплен. Теперь, чтобы сходить на 2650 (чего многие ждут), надо хотя бы отскочить слегка, там помятся — постоять и через месяцок начать ждать еще более худших результатов за 4 кв. Вот тогда и будет 2650 рублей, или не будет, если за 4 кв. начнут ждать более лучших результатов, тогда на 3700 пойдем.