Ой нет. Дивы пришли, я их просто не заметил и смс не приходила о зачислении, как обычно. Но с налогом то что делать???

Valery1983,

заплатить и спать спокойно! )))

Ой нет. Дивы пришли, я их просто не заметил и смс не приходила о зачислении, как обычно. Но с налогом то что делать???

В России заговорили о «Северном потоке-3»

lenta.ru/news/2020/10/02/nord_stream_3/

Alex666, это мелочи!

www.rbc.ru/business/02/10/2020/5f73430a9a7947f665bf9af3

Главное в этой новости!

Что такое МТКС

Компания «Многоразовые транспортные космические системы» была зарегистрирована в подмосковном Королеве в мае 2019 года. Ее уставный капитал — 400 тыс. руб. Основной вид деятельности — научные исследования и разработки в области естественных и технических наук.

Уставной 5000$ !

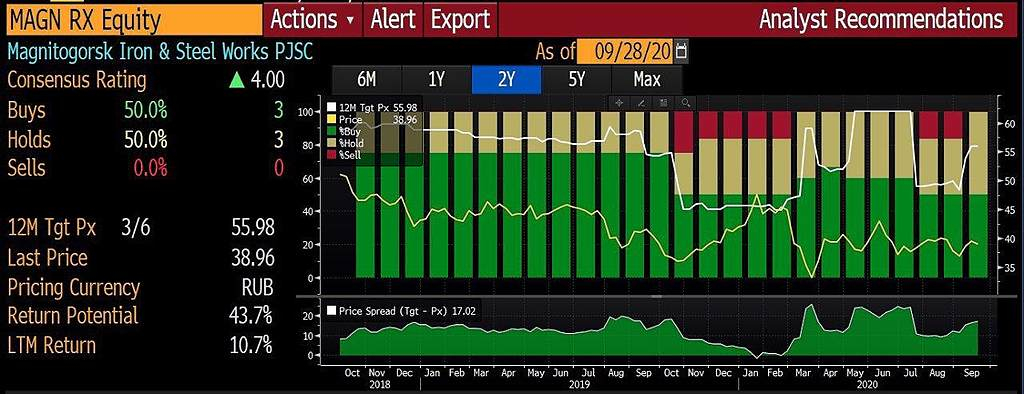

#MAGN #Прогноз

🔮 Консенсус-прогноз Bloomberg по акциям ММК равен 55,98 руб., это равно 43,7% апсайд от текущей цены. Примечательно, что у оснонвых конкрурентов ММК апсайд значительно ниже: Северсталь 19,2%; НЛМК 4,2%.

Роман Ранний, ММК — мах цена 53,835 была 01/10 / 2018. когда нибудь, будет выше) Какой период прогнозирует Bloomberg ?)

Игорь, если их исключат из индекса, то выше она будет оооочень не скоро, очень

у меня средняя 176,36 на 2630 шт акций, я что долгосрочный инвестор?

Daminin, у меня 250 средняя это норм???

Любчик Александр, почему усредниться не хотите? На мой взгляд, цена сейчас нормальная, не высокая.

Bablos, усреднять — наращивать убыток. И часто бывает, что после нескольких усреднений усредняться уже не на что. Обычно так и становятся инвесторами на долгие годы.

Как там в старой шутке: «Взял сегодня акций Газпрома на долгосрок, правнуки потом усреднят»

MTLRP + 1.20 % неужели, участники рынка вспомнили, как правильно пишется слово СОВЕСТЬ ?)))

Игорь,

Да нет тут ни какой совести, тот кто играл на понижение, тот и откупил. Почему это характерно именно в Мечеле???? Я не знаю.

НМТП тестирует 8,5. Если пробьёт, дорога на 8,0?

Игорь, Ниже 7 ловить можно.

orbit, Там рыбы нет )))

Игорь, На 12, рыбы не было по 8.5 однако падать по Мамбе мы еще не начали, так что сюрпризы, это часть игры. )))

Банк «Санкт-Петербург» перевел все расчеты для принятия решений по кредитам и кредитным картам в новую систему принятия решений на базе платформы SAS и low-code платформы WF Core. www.fontanka.ru/2020/10/01/69489251/

#GAZP

⚡️ДАТСКОЕ ЭНЕРГЕТИЧЕСКОЕ АГЕНТСТВО ВЫДАЛО NORD STREAM 2 AG РАЗРЕШЕНИЕ НА ЭКСПЛУАТАЦИЮ ТРУБОПРОВОДА NORD STREAM 2 НА КОНТИНЕНТАЛЬНОМ ШЕЛЬФЕ ДАНИИ

Поднять паруса. Круизные путешествия будут разрешены

Пишут...https://bcs-express.ru/novosti-i-analitika/podniat-parusa-kruiznye-puteshestviia-budut-razresheny

Игорь, ахахаххахахахаха а Как это к НМТП относится? Вы читали?

читаю ветку и думаю, вам деньги девать не куда что ли, ап по 65 берете!

53-55 диапозон покупки АП!!!

Дмитрий C, когда 50 Мечел был, то мамба в обмороке была, со всем рынком. А сегодня одно пугает, то это рубль. Но, предположу, что прибыль от Эльги у Мечел в долларах. И сейчас как сольют красиво бакс…

Там кто-то крупный берёт куски и явно не на плечи.

Лучше синица в руках, чем укушенный локоть.

Alka Alka, дело в том что долги у мечела в баксах, а долг огромный, прибыль не сильно спасает, поэтому когда бакс растет это очень бьет по АП, ведь надо платить от прибыли, а прибыль сьедена выскоим курсом бакса. а вот для АО рост бакса хорошо.

Дмитрий C, Почему долги в долларах?

Игорь,

Если мне не изменяет память, долги Мечела в $ примерно 20%. Это очень старые долги.

Вадим Назаренко,

Спасибо! Вот что нашел — май 2020 структура кредитного портфеля изменилась и на текущий момент составляет: 56% в рублях, оставшаяся часть — в иностранной валюте (долларах США и евро). Доля банков с государственным участием сейчас составляет 86%»

bcs-express.ru/novosti-i-analitika/mechel-poluchil-rekordnyi-kvartal-nyi-ubytok-za-poslednie-gody

Игорь,

Думаю лет за 5 ВТБ выкупит все долги на себя.

Вадим Назаренко, про Мечел, как мне видеться)) — упасть сильно не дают, но и активных покупок нет. в режиме ожидания.

Игорь,

Слишком долгая эта песня, долги ОГРОМНЫЕ. Все хотят 100$ завтра, а ждать 1000 ни кто не хочет.

Вадим Назаренко, Я подожду)) спешить некуда. кто сталкивался с металлургией, тот поймет… в Мечеле куча потенциала, просто нет времени перечислять и заниматься писаниной )))

Игорь, Игорь Владимирович перелогиньтесь

НМТП тестирует 8,5. Если пробьёт, дорога на 8,0?

Игорь, Ниже 7 ловить можно.

Северсталь куплю по 912,6

Seaslide, Чем привлекательно данное число ?))) Какая в нем Магия ?)))

Игорь, я все расчитываю и по моей системе получилось, что эта акция мне привлекательна по этой цене.

А вообще это середина фильтра, если визуально оценить график)))

Коллеги, а чем отличаются префы Казаньогрчинтеза от Непрефов?

По сберу понятно что обычному физику, который не собирается участвовать в голосовании, лучше подходят префы — нет права голоса, зато дивдоходность выше.

А здесь похоже наоборот — по префам дивдоходность ниже. И в чем тогда смысл префов?

Юрий Кочубеев, в том, что по префам дивы выплачиваются в любом случае, а по обычкам могут платить, а могут и не платить.

slavich,

пока платят по обычке стабильно

xn--80aeiahhn9aobclif2kuc.xn--p1ai/KZOS/

Игорь, поглядим по итогам 2020 года.

Северсталь куплю по 912,6