комментарии Олег Суслаков на форуме

-

думаю поймать ее на 116,8, но это мое мнение, точней шортик прикрою

Наивный Инвестор, на мой взгляд сегодня эту акцию сильно покупали двигая вниз ---сильно вырос баланс объема--- в отличие от других акций

znak, тоже заметилшорт

Наивный Инвестор, поздно

Олег Суслаков, вовсе нет)) было продолжение шорта) и очень хорошо получилось)

Наивный Инвестор, самое время перевернуться

Все докупаю на падении под хороший отчёт за 2-е полугодие.

РоманП., сейчас по соглашателям можно будет пересчитать тех, кто пожадничал закрыть по 140 и ушёл в логах на дивы

Zdravim, не факт, цыплят по осени считают если убрать дивгэп, то идет обычная коррекция.

ru.investing.com/analysis/article-200281442 Исходя из моего прогноза, дивиденд за 1-е полугодие составит 9,64 рубля. То есть внутри календарного 2021 года акционерам выплатят в июле 9,54 руб. и ещё 9,64 рубля осенью. За 2-е полугодие 2021 года дивиденды составят 4,97 рубля с выплатой летом 2022 года. В дальнейшем (с 2022 года) жду, что компания будет выплачивать акционерам 12 рублей (7+5). После отчета снова увеличил позицию в акциях Алросы, очень неохотно они идут в рост, такое ощущение, что какой-то крупный инвестор все не может выйти. С учетом того, что в течение 2021 года будет выплачено более 19 рублей в виде дивидендов, акции должны стоить дороже текущих. Жду рост в район 135-150 рублей. При этом, чем ниже будет акция к моменту дивидендной отсечки, тем быстрее будет закрыт дивидендный гэп, так как следующие дивиденды также будут высокими.

Олег Суслаков, Прекращайте выдавать свои желания за факты.

На ссылку от инвестинга не могу зайти — на чем вы рассчитываете такие дивы осенью? Есть какие то расчеты? FCF- кап. затраты? посчитали? обьявили?

Я тоже за высокие дивы, но не пойму ваших расчетов

Александр Боряев, да ссылка открывается без проблем как то… там статья, а здесь я разместил отрывок- ru.investing.com/analysis/article-200281442 Исходя из моего прогноза, дивиденд за 1-е полугодие составит 9,64 рубля. То есть внутри календарного 2021 года акционерам выплатят в июле 9,54 руб. и ещё 9,64 рубля осенью. За 2-е полугодие 2021 года дивиденды составят 4,97 рубля с выплатой летом 2022 года. В дальнейшем (с 2022 года) жду, что компания будет выплачивать акционерам 12 рублей (7+5). После отчета снова увеличил позицию в акциях Алросы, очень неохотно они идут в рост, такое ощущение, что какой-то крупный инвестор все не может выйти. С учетом того, что в течение 2021 года будет выплачено более 19 рублей в виде дивидендов, акции должны стоить дороже текущих. Жду рост в район 135-150 рублей. При этом, чем ниже будет акция к моменту дивидендной отсечки, тем быстрее будет закрыт дивидендный гэп, так как следующие дивиденды также будут высокими.

ВЗГЛЯД: Альфа-банк рекомендует покупать бумаги АЛРОСА с прогнозной ценой 140 руб

Роман Ранний, ещё бы им не рекомендовать. Это ж они продвигали брокерское обслуживание под лозунгом «вернём разницу, если ваши акции упадут в цене». Алроса была в списке таких акций. Счета народ открыл, акции купил, цена на них упала. Теперь, конечно, проще инвест-идею двинуть, чем людям деньги возвращать.

Zdravim, Если цена акций упадёт — продайте их до 25 августа, а мы компенсируем вам до 20 000 ₽рановато… да и 20000 сущие копейки

URL

URL

Название: АЛРОСА аоТикер: ALRSГод: 2020дивиденд, руб: 9,54Цена акции: 134,38Див.дох.: 7,1%купить до: 01.07.2021дата отсечки: 04.07.2021выплата до: 16.07.2021

купить до 30.06bcs-express.ru/novosti-i-analitika/alrosa-ogk-2-segodnia-poslednii-den-s-dividendami

Олег Суслаков, чего ты там наскидывал?

IPbuilder, для сомневающихся

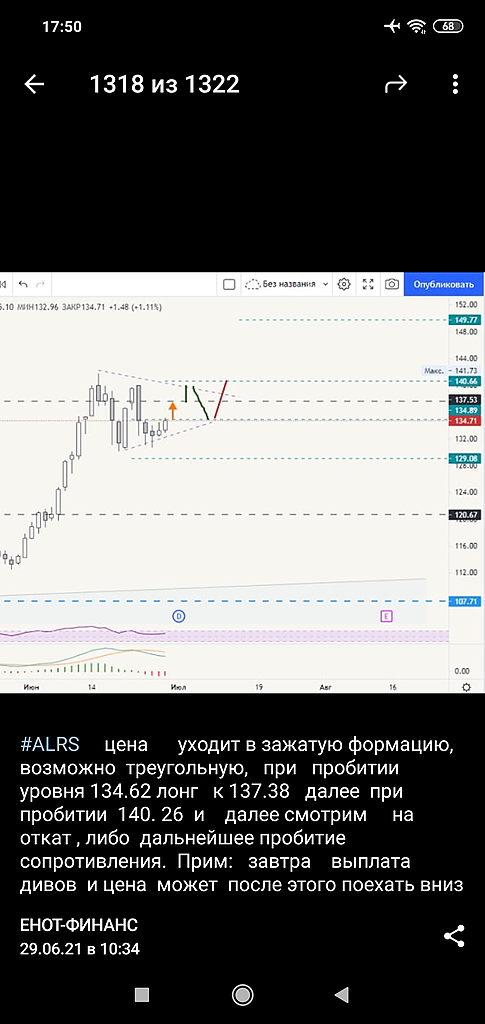

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, Три дня до гэпа? Незачет

Сергей Николаев, 2

Олег Суслаков, а если точно, то один, завтрашний

Сергей Николаев, я думаю откупает кто то под дивиденды пониже…

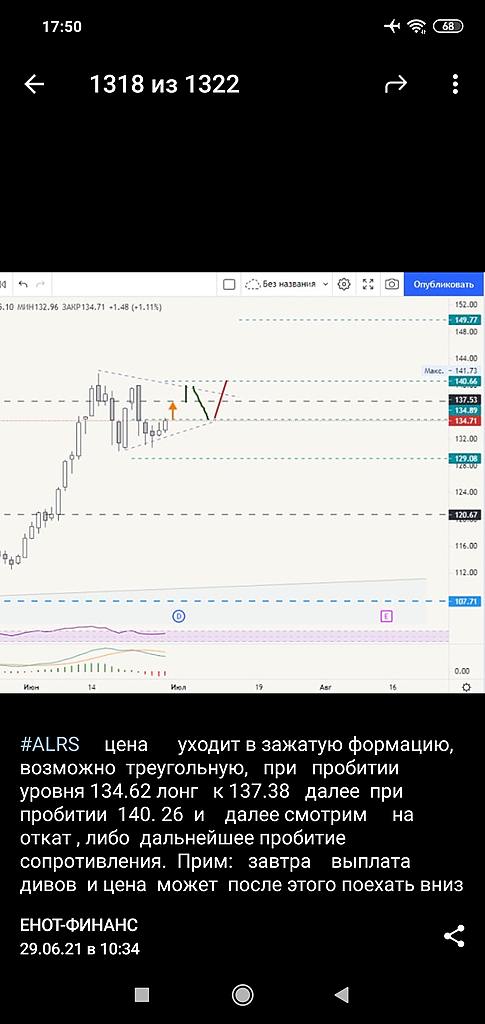

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, Три дня до гэпа? Незачет

Сергей Николаев, 2

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, дык мы все на Вашем графике дивгэп ищем у енота )))

Алроса имеет обыкновение прогуливаться после дивгэпов… девочка же ж )))

Marina,див гэп сути дела не меняет

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будетИз Телеграмма, свеженькое:

Текущая ситуация позитивна для золотодобывающих и алмазодобывающих компаний. В 2022-2026 годах мы прогнозируем среднегодовой рост выручки Алросы на уровне 24% г/г, так как в предыдущие периоды восстановления экономики после кризисов (2010-2012 и 2015- 2016 годы) выручка компании росла в среднем на 28% и 23% г/г. Данные прогнозы учитывают наметившуюся значимую дивергенцию в динамике цен на алмазное сырье и золото. Положительная корреляция рентабельности и денежного потока Алросы с динамикой цен на ее рынках сбыта позволяет прогнозировать годовое соотношение FCF/выручка в рамках долгосрочных моделей на уровне 22% против 10% в среднем за 2010-2012 годы и 26% за период восстановления рынка в 2015-2016-е.

Алроса недооценена к аналогам по ключевым финансовым мультипликаторам. Согласно нашим расчетам, справедливая стоимость обыкновенной акции компании на конец 2021 года равна 151,71 руб.

Marina, плюс дивиденды итого 170

Чтобы купить акции, выберите надежного брокера: