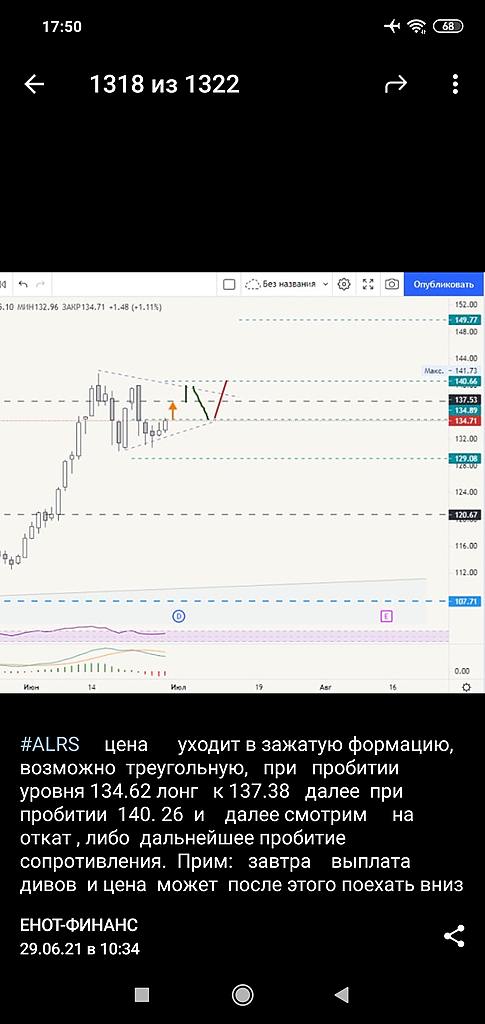

ru.investing.com/analysis/article-200281442 Исходя из моего прогноза, дивиденд за 1-е полугодие составит 9,64 рубля. То есть внутри календарного 2021 года акционерам выплатят в июле 9,54 руб. и ещё 9,64 рубля осенью. За 2-е полугодие 2021 года дивиденды составят 4,97 рубля с выплатой летом 2022 года. В дальнейшем (с 2022 года) жду, что компания будет выплачивать акционерам 12 рублей (7+5). После отчета снова увеличил позицию в акциях Алросы, очень неохотно они идут в рост, такое ощущение, что какой-то крупный инвестор все не может выйти. С учетом того, что в течение 2021 года будет выплачено более 19 рублей в виде дивидендов, акции должны стоить дороже текущих. Жду рост в район 135-150 рублей. При этом, чем ниже будет акция к моменту дивидендной отсечки, тем быстрее будет закрыт дивидендный гэп, так как следующие дивиденды также будут высокими.

Олег Суслаков, Прекращайте выдавать свои желания за факты.

На ссылку от инвестинга не могу зайти — на чем вы рассчитываете такие дивы осенью? Есть какие то расчеты? FCF- кап. затраты? посчитали? обьявили?

Я тоже за высокие дивы, но не пойму ваших расчетов