Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

комментарии Patrol98 на форуме

-

Я тоже подтверждаю, что ВТБ с дивидендов (с любых, и российских, и с зарубежных) не удерживает НДФЛ, зачисленным на ИИС любого типа.

Irina Baranova, весьма странно конечно. Чудо-брокер прям какой-то.

Насколько мне известно, забугорные дивы до брокера доходят уже очищенные. Вероятно, ВТБ сам втихаря доплачивает.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, 07.06. первый раз пришли в ВТБ на ИИС очищенные (31.05. зачислили полностью), видимо что-то поменялось.

Имейте в виду!

Patrol98, халява кончилась?

Sergey_Sergeevich, типа того.))

Если они нарушали законодательство, то им могут грозить штрафы и пени.

Весь вопрос в том как они поступят с неудержанным НДФЛ по ИИС за предыдущее время. Разово спишут с клиентов или попытаются отсидеться.

Т.е. целая кипа контрактов на поставку труб по гигантским стройкам Роснефти Газпрома это вообще не повод для радости? Монополия на трубы всех типов это не повод инвестировать?

… хороша интрига… ну и куда теперь на сколько ниже… Что-то страшнова- то. Неужели люди такое стадо))) честно говоря бред какой- то

.

Артем Кубанцев, я думаю, все рады контракту, но радость — ещё не повод для покупки.))

пришли дивы северстали на иис в втб. ндфл уже удержан, хотя раньше все дивы приходили без удержания ндфл. жаль, прикрыли лавочку(((

Surprizzz,

Добрый вечер. Наконец-то нашел человека с такой же проблемой)

Тоже иис и брокер ВТБ, больше 1,5 лет приходили дивы на иис не очищенные, а сегодня сняли налог в 15%.

Будем разбираться, вы является гражданином РФ?

Иван, резидент РФ. сняли ровно 13%. сошлось всё до копейкт

Surprizzz,

Тогда ничего не понимаю. Буквально на прошлой недели приходили дивы ГМК и Сбера, и как всегда налог не удержался, а вчера какая-то новая история с Северсталью, при чем никакой информации на сайте ВТБ нет.

Иван, я буду ждать следующих дивов. станет понятно что это, исключение или, к сожалению, правило. видимо государство решило что шанс не увидеть налоги с дивов, что приходят на иис очень большой. Сбер тоже пришёл без вычета ндфл, по 18,7 на одну акцию.

Surprizzz,

Согласен, я тоже планировал подождать дивов следующих, а потом уже сходить/позвонить в ВТБ, может там что-нибудь смогут рассказать.

Вы налоговой резидент РФ, а гражданство тоже РФ?

Есть ещё люди у кого сняли налог на дивы при зачислении на иис ВТБ?

Иван, первый раз сняли НДФЛ с дивов на ИИС в ВТБ.

Может я зря запросил у них обоснование неудержания налога в соответствии с законодательством.))

(На мой взгляд, обязаны удерживать. Но это риски Банка)))

Patrol98,

Теперь понятно кто в этом виноват

А они как-то ответили на ваш запрос об обосновании?

Иван, конечно нет.)) Написали, что они мой налоговый агент и полностью соблюдают законодательство...

Посмотрим, может разовый глюк ПО.

Для физ.лиц рисков вроде не было, но в ФНС люди очень творческие…Я тоже подтверждаю, что ВТБ с дивидендов (с любых, и российских, и с зарубежных) не удерживает НДФЛ, зачисленным на ИИС любого типа.

Irina Baranova, весьма странно конечно. Чудо-брокер прям какой-то.

Насколько мне известно, забугорные дивы до брокера доходят уже очищенные. Вероятно, ВТБ сам втихаря доплачивает.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, 07.06. первый раз пришли в ВТБ на ИИС очищенные (31.05. зачислили полностью), видимо что-то поменялось.

Имейте в виду!пришли дивы северстали на иис в втб. ндфл уже удержан, хотя раньше все дивы приходили без удержания ндфл. жаль, прикрыли лавочку(((

Surprizzz,

Добрый вечер. Наконец-то нашел человека с такой же проблемой)

Тоже иис и брокер ВТБ, больше 1,5 лет приходили дивы на иис не очищенные, а сегодня сняли налог в 15%.

Будем разбираться, вы является гражданином РФ?

Иван, резидент РФ. сняли ровно 13%. сошлось всё до копейкт

Surprizzz,

Тогда ничего не понимаю. Буквально на прошлой недели приходили дивы ГМК и Сбера, и как всегда налог не удержался, а вчера какая-то новая история с Северсталью, при чем никакой информации на сайте ВТБ нет.

Иван, я буду ждать следующих дивов. станет понятно что это, исключение или, к сожалению, правило. видимо государство решило что шанс не увидеть налоги с дивов, что приходят на иис очень большой. Сбер тоже пришёл без вычета ндфл, по 18,7 на одну акцию.

Surprizzz,

Согласен, я тоже планировал подождать дивов следующих, а потом уже сходить/позвонить в ВТБ, может там что-нибудь смогут рассказать.

Вы налоговой резидент РФ, а гражданство тоже РФ?

Есть ещё люди у кого сняли налог на дивы при зачислении на иис ВТБ?

Иван, первый раз сняли НДФЛ с дивов на ИИС в ВТБ.

Может я зря запросил у них обоснование неудержания налога в соответствии с законодательством.))

(На мой взгляд, обязаны удерживать. Но это риски Банка)))

Сталь то в Китае больше 20% просела уже. Есть тенденция дальнейшего падения.

ru.tradingeconomics.com/commodity/steel

РоманП., можно сказать и по-другому:

Выросла с осени на 35%.

Или: После бурного роста на 65% просела на 20 (относительно пиковых цен).

Всё зависит от настроения или целей публикации...))

В Лондоне, например, после роста на 80% просела на 5%…Patrol98

Игрь

Не переживайте, успеете купить дешевле.

Александр Боряев, важно не столько купить дешевле, сколько продать потом дороже.)))

Непонятно где дно.- Вернулись на уровень 15 апреля, когда сталь в Лондоне стоила 430 (сегодня 510). И фьючерсы до конца года растут…

- Сталь растёт как в Китае, так и в Лондоне.

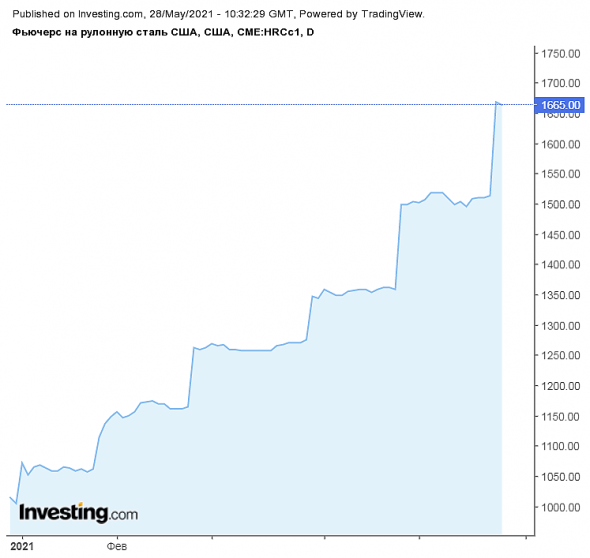

В Штатах, фьючерсы на рулонную сталь до конца года прибавили +3%

ru.investing.com/commodities/us-steel-coil-contracts

На Северстали сейчас проблема: слабая поставка Воркутинских углей, это черевато ухудшению качества а то и остановкой коксовых батарей. Так что фиксируйтесь или ждите ещё более низких позиций, когда инфа выйдет в массы.

константин смирнов, НЛМК (перед дивами) — -0,9% по той же причине?)))читал сообщения, что из за того что Лондонской бирже 31 мая нерабочий день, у акций Северсталь на лондонский бирже Severstal DRC див_отметка была вчера 27.05. Смотрю график акции Severstal DRC и вижу явный дивгэп. Вот пытаюсь переварить информацию, не пойму, как так. И как вообще такое может быть? Кто-нибудь проясните вопрос. Дивгэп может быть разбит на 2 дня, частями в первый день на Лондонской бирже, во второй на Московской бирже (понимаю, что пишу какой то бред)?

СевСт-ао 1 756 −0.2 (−0.01%) ММВБ

CHMF London 1 686.6 −54.35 (−3.12%) 28.05.2021 16:56:49

Антон Гришанов, Вполне возможно, что в Лондоне дивгэп по Северстали, надо уточнить. Тогда почему НЛМК и ММК падают ещё сильнее?Тем временем в Штатах скачок цен на рулонную сталь...

ru.investing.com/commodities/us-steel-coil-futures-streaming-chart

Patrol98, да выросли скромно в 2020 года всего в 3,5 раза. Но текущий рынок закладывает этот событие, а ведь 30% выручки как раз рулонная сталь. Видимо надо ей вырости до 2500 чтобы и у нас заметили.

что то сегодня акции сливают весь день, британия продала почти 700.000 акций за день. На ММВБ активность меньше чем на лондонской бирже. и правду говорят на лондонской бирже сливают акции России сегодня сильно.

Антон Гришанов,

Вырасти до 2500? Все возможно в этом мире, вопрос времени.

А на данный момент -4.52% в Лондоне. Цена 22.80*курс бакса(73.53)= 1676,5 рублей за акцию.

В Америке понедельник выходной(31 мая). Так что сегодня ждем очень активную вечерку(перед 3-мя выходными).

Запасаемся попкорном.

Фиксация прав на дивы в 23:50 по МСК.

Александр Боряев, Норникель Лондон то же льет! не хочет на дивы идти, однако набирают у нас акционеры бумагу на дивиденды! отдают ему предпочтение чес Северстали ( там правда программа выкупа, после дивов, можно будет и предложить к выкупу выше даже чем сейчас котировки). Но может и сдесь все сегодня провернут без Лондона и США, а они на следушей недели очнутся и начнут догонять.

Евгений,

Вот и именно Норку сравнивать не корректно абсолютно. Тут при удачном раскладе дивы 5% + стоимость выкупа пару%.

А вот Северсталь через 2 дня можно купить дешевле чем вчера на 10%.

Вот о чем речь.

И с чего вдруг они нас догонят(вырастут) а не мы их(упадем). Акции СевСт на хаях практически.

Александр Боряев, Нет это я к тому что див. отсечка в один день у ГМК и Северстали! возможно еслиб дни не совподали и Северсталь пошла бы в набор, а не валилась уже который день.

Евгений,

А при чем тут день отсечки. Вообще не пойму логики. Ситуация абсолютно разная.

Я в шорт встал сегодня на 500к(по 1760), схожу на минус дивы если надо будет. Дорога тут вниз на мой взгляд.

Все думают своей головой, я не советую и не знаю будущего.

К тому же Норку поддерживает выкуп акций — у Потанин и Ко* есть интерес к высокой цене акций и они делают всё, что бы этого добиться и выкуп и новости хорошие, и не надо забывать про отделение Гок и владельцы норки скоро возможно станут владельцами Норка + акция Гок бонусом).

Александр Боряев, А у меня по 1769 Лонг( уже третий или четвертый день)! и то же не охота идти на дивы! Потому и важен этот день сегодня.

Евгений,

24 и 25 мая не было цены 1769.

Поживем увидим — значит встречаемся тут же в понедельник 31 мая.

Хотя я думаю сегодня отвалится в -2 или -3%

Александр Боряев, ну правильно я уже усредняюсь каждый день!. Хочу выйти а не получается никак, вот сегодня последний раз думаю делать или нет усреднение, количество лотов на продажу на 100К больше чем на покупку.

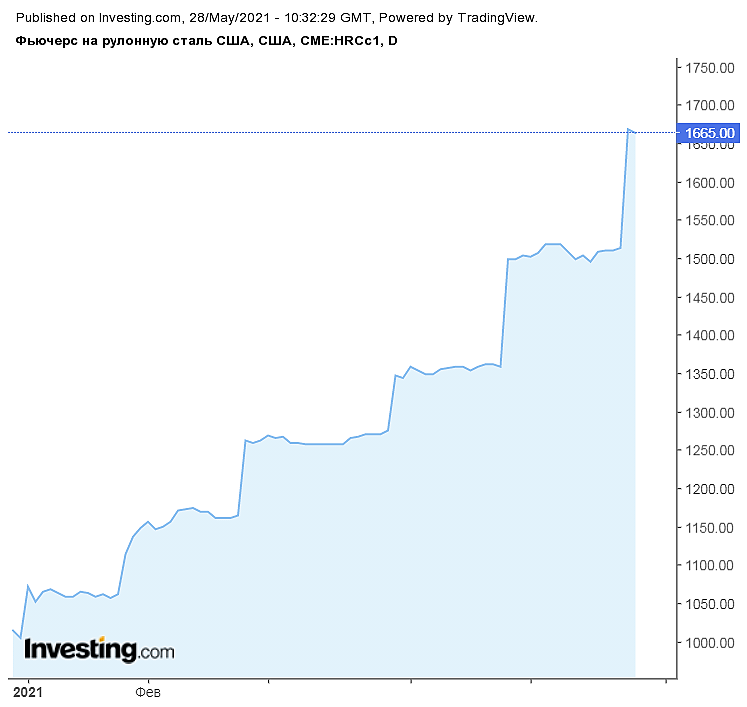

Евгений, усреднение — психологическая ловушка. Цена покупки неважна (она только у вас в голове), у вас сейчас пакет по 1747р. Вы либо принимаете решение покупать ещё акции по этой цене, либо считаете это нецелесообразным.Тем временем в Штатах скачок цен на рулонную сталь...

ru.investing.com/commodities/us-steel-coil-futures-streaming-chart

Patrol98, да выросли скромно в 2020 года всего в 3,5 раза. Но текущий рынок закладывает этот событие, а ведь 30% выручки как раз рулонная сталь. Видимо надо ей вырости до 2500 чтобы и у нас заметили.

что то сегодня акции сливают весь день, британия продала почти 700.000 акций за день. На ММВБ активность меньше чем на лондонской бирже. и правду говорят на лондонской бирже сливают акции России сегодня сильно.

Антон Гришанов,

Вырасти до 2500? Все возможно в этом мире, вопрос времени.

А на данный момент -4.52% в Лондоне. Цена 22.80*курс бакса(73.53)= 1676,5 рублей за акцию.

В Америке понедельник выходной. Так что ждем очень активную вечерку(перед 3-мя выходными).

Запасаемся попкорном.

Александр Боряев, там хедж фонды уходят и англичане физики уходят из за нового налога на физ лица, это временный момент. думаю когда пыль уляжется будет понятнее. Сегодня дивы и ты их уже вычитай из цены, и тогда на лондоне торгуются акции по 1593р, а это уже ниже рыночного спроса.

Антон Гришанов, да, льют почти всё. Может на этом:

«FT: в Британии хотят запретить листинг фирм на бирже в случае угрозы нацбезопасности»

tass.ru/ekonomika/11473741?utm_source=yxnews&utm_medium=desktop&nw=1622200236000- Тем временем в Штатах скачок цен на рулонную сталь...

ru.investing.com/commodities/us-steel-coil-futures-streaming-chart

Все британия слила все акции, которые хотела а именно 586.000 акции именно оттуда сегодня прилетела коррекция. Судя по динамике торгов на лондонской бирже, активность минимальная последний час, видимо всё кто хотел выйти вышел по утру. Теперь уже акции торгуются на внутреннем рынке, где некоторые фиксятся, а некоторый шортят, одно хорошо, что давление продаж из лондона прошло и теперь лонгустам будет проще продавить цену вверх, так как половина продаж с утра была из лондона, и шортистов будет теперь меньше поддержки на сегодня. Понедельник будет конечно другим.

Антон Гришанов, А когда шортисты должны закрыться, что бы не плотить дивиденды? в дневную или вечернюю сессию?

Евгений, сегодня до 18-45. но судя по разговорам, шортисты готовы пойти на выплату дивидендов. Правда стояние в шорте каждый день тоже стоит денег, и поэтому не закрыв шорт сегодня есть риск, оказаться в минусе, если акция пойдет отыгрывать дивгэп + плюс комиссия брокеру за каждый день шорта. Поэтому думаю к вечеру часть шортистов будет закрывать свои позиции даже не по выгодным для них ценам, что приведет к росту цены на акцию, но это будет ближе к отметке.

Антон Гришанов, почему до 18-45? Вечерняя сессия тоже позволяет попасть в отсечку.

Такое впечатление, что этот ценовой «геноцид» не просто жадность, а рука Запада по закошмариванию неугодных стран как РФ, вот так и думать?

compasdv, в нормальных условиях, при росте цен экспортируемых товаров должен вырасти курс нацвалюты и это выравняет цены. Но рост рубля Минфину не выгоден… Вот так, решая одну проблему, создаём другую, которую тоже пытаемся решить создавая третью.

Только идиоты могут рассчитывать, что смогут огородиться от инфляции мировых рынков.

Patrol98, тактику выживания в условиях ограниченной блокады можно дискутировать долго и в общем. Но инфляция 4% в США всегда вела к инфляции более 10% в третьих странах, но по стали более чем на 300% это явно криминал. А по отношению к РФ вторая попытка поставить на колени, после умышленного аномального падения только нефти с отрицательными фьючами. Сейчас весь Запад объединив усилия умышленно накачивает мировую экономику печатая аномальное триллионное количество бакса и евро с целью инфляции у них 4% — у нас в РФ более 300% при условии не принятия мер как по стали. Так что нам смотреть молча как встаёт промышленность? Или сразу упасть на колени?

compasdv, не надо везде искать происки врагов..)) Сами виноваты.

Если сильно упростить модель:

При металлоёмкости производства 20% рост цен на металл 50% даёт рост цены на 10% (у развитых стан).

При этом, в сырьевой стране, за счёт реализации металла, объём денег в экономике увеличится на 50%, со всеми вытекающими последствиями. Но если курс местной валюты вырастет на 50%, то объём денег в экономике сырьевой страны не изменится.Такое впечатление, что этот ценовой «геноцид» не просто жадность, а рука Запада по закошмариванию неугодных стран как РФ, вот так и думать?

compasdv, в нормальных условиях, при росте цен экспортируемых товаров должен вырасти курс нацвалюты и это выравняет цены. Но рост рубля Минфину не выгоден… Вот так, решая одну проблему, создаём другую, которую тоже пытаемся решить создавая третью.

Только идиоты могут рассчитывать, что смогут огородиться от инфляции мировых рынков.Госдума предложит правительству меры по сдерживанию роста цен на металлы

Депутаты Госдумы проанализируют ситуацию с увеличением цен на металлы и предложат правительству РФ принять меры по сдерживанию роста их стоимости. Об этом во вторник заявил спикер нижней палаты Вячеслав Володин в ходе пленарного заседания, сообщает ТАСС.

Центурио́н, Еще ФАС впереди да и сталь потихоньку снижается так что бумаге путь один вниз интересно только одно где будет дно?!!!

Генадий Буров, у Северстали в этом году вероятно дивидендов ожидается от 230₽ до 300₽ и возможно будут самые высокие дивиденды среди голубых фишек, а все травят про падение на дно морское, если акции упадут ниже, то дивдоходность может быть более 15% годовых. Акции с див доходностью более 15% всегда интересны инвесторам, внимание инвесторов пока отвлекают другими акциями, сейчас войдёт Новый кит в Северсталь и подойдёт информация в СМИ для хомяков

Антон Гришанов, нюанс только в том, что эти теоретические 15% будут размазаны по году, а рынок жреть крупные разовые выплаты, посему жестко привязываться на эту цифру опасно.

any_to_real, согласен, это обосновано. Риск большой, но когда хомяки поймут что акция может стрельнуть большими дивами, сбегутся все, и тогда уже будет брать поздно

Антон Гришанов, Хомяки тут никому не интересны кроме фондов которые им будут продавать.Теперь понятно зачем вы на всех форумах за лонг огитацию ведете.Сегодня заседание ФАС так что вряд ли будет какое нибудь смягчение.

Генадий Буров, я в лонге по Северстали. Так же если вы читали отчет, то видели что у Северстали отложены 93 млрд рублей не потраченных средств на форс мажоры, даже если штраф будет, то Северстали даже кредит не надо будет брать на себя. По расчетам штраф будет 3 млрд рублей, и это копейки как для НМЛК, так и для Северстали.

Антон Гришанов, Кто сказал что он будет 3 млрд? Он будет 15% от всей выручки начиная с 2020г так что не нужно писать то об чем не известно.

Генадий Буров, там только определенный вид, не все производство, и только на поставки на внутренний рынок. То есть 15 % накладывается не на всю выручку, а только на небольшую часть выручки.

Антон Гришанов, Кто вообще такую чушь сказал или написал.Где вы это находите сам что ли придумал?)))

Генадий Буров, ФАС ВОЗБУДИЛА ТРИ ДЕЛА НА РЫНКЕ ПЛОСКОГО ПРОКАТА: В связи с поступившими заявлениями о необоснованном росте цен на горячекатаный плоский прокат ФАС России провела анализ и пришла к выводу, что в действиях ПАО «Северсталь» и ПАО «ММК» и ПАО «НЛМК» содержатся признаки установления и поддержания монопольно высокой цены на горячекатаный прокат. По данным ведомства, рост цен на прокат происходил более быстрыми темпами, чем рост стоимости сырья, необходимого для его производства. Спрос со стороны российских потребителей существенно не увеличился, что, соответственно, не могло вызвать повышение цен более чем на 50% в I полугодии 2021 года.

В связи с тем, что признаки нарушения антимонопольного законодательства выявлены в действиях компаний, являющимися конкурентами на рынке горячекатаного проката, ФАС России возбудила дела в отношении каждой компании отдельно. Такое рассмотрение позволит избежать доступ компаний-конкурентов к коммерческой информации друг друга и согласования их позиции и действий.

В случае установления факта нарушения организациям могут быть назначены оборотные штрафы [2].https://fas.gov.ru/news/31267.

[2] В соответствии со ст. 14.31 КоАП РФ

КоАП РФ Статья 14.31. Злоупотребление доминирующим положением на товарном рынке

1. Совершение занимающим доминирующее положение на товарном рынке хозяйствующим субъектом, за исключением субъекта естественной монополии, действий, признаваемых злоупотреблением доминирующим положением и недопустимых в соответствии с антимонопольным законодательством Российской Федерации, если такие действия приводят или могут привести к ущемлению интересов других лиц и при этом результатом таких действий не является и не может являться недопущение, ограничение или устранение конкуренции, за исключением случаев, предусмотренных статьей 9.21 настоящего Кодекса, -

(в ред. Федеральных законов от 13.07.2015 N 250-ФЗ (ред. 05.10.2015), от 05.10.2015 N 275-ФЗ)

(см. текст в предыдущей редакции)

влечет наложение административного штрафа на должностных лиц в размере от пятнадцати тысяч до двадцати тысяч рублей; на юридических лиц — от трехсот тысяч до одного миллиона рублей.

2. Совершение занимающим доминирующее положение на товарном рынке хозяйствующим субъектом действий, признаваемых злоупотреблением доминирующим положением и недопустимых в соответствии с антимонопольным законодательством Российской Федерации, если результатом таких действий является или может являться недопущение, ограничение или устранение конкуренции либо совершение субъектом естественной монополии действий, признаваемых злоупотреблением доминирующим положением и недопустимых в соответствии с антимонопольным законодательством Российской Федерации, за исключением случаев, предусмотренных статьей 9.21 настоящего Кодекса, -

(в ред. Федеральных законов от 13.07.2015 N 250-ФЗ (ред. 05.10.2015), от 05.10.2015 N 275-ФЗ)

(см. текст в предыдущей редакции)

влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей либо дисквалификацию на срок до трех лет; на юридических лиц — от одной сотой до пятнадцати сотых размера суммы выручки правонарушителя от реализации товара (работы, услуги), на рынке которого совершено административное правонарушение, либо размера суммы расходов правонарушителя на приобретение товара (работы, услуги), на рынке которого совершено административное правонарушение, но не более одной пятидесятой совокупного размера суммы выручки правонарушителя от реализации всех товаров (работ, услуг) и не менее ста тысяч рублей, а в случае, если сумма выручки правонарушителя от реализации товара (работы, услуги), на рынке которого совершено административное правонарушение, либо сумма расходов правонарушителя на приобретение товара (работы, услуги), на рынке которого совершено административное правонарушение, превышает 75 процентов совокупного размера суммы выручки правонарушителя от реализации всех товаров (работ, услуг) или административное правонарушение совершено на рынке товаров (работ, услуг), реализация которых осуществляется по регулируемым в соответствии с законодательством Российской Федерации ценам (тарифам), — в размере от трех тысячных до трех сотых размера суммы выручки правонарушителя от реализации товара (работы, услуги), на рынке которого совершено административное правонарушение, либо размера суммы расходов правонарушителя на приобретение товара (работы, услуги), на рынке которого совершено административное правонарушение, но не более одной пятидесятой совокупного размера суммы выручки правонарушителя от реализации всех товаров (работ, услуг) и не менее ста тысяч рублей.

(в ред. Федерального закона от 02.11.2013 N 285-ФЗ)

(см. текст в предыдущей редакции).

То есть ст. 14.31 КоАП РФ («Злоупотребление доминирующим положением на товарном рынке») в размере от 1% до 15% выручки, полученной на рынке, где совершено нарушение. Все тут пишут про 15%, а 15% это высшая мера наказания.

Антон Гришанов,

«но не более одной пятидесятой совокупного размера суммы выручки правонарушителя», то есть максимальный штраф 2% от всей выручки. Тоже не понимаю где тут 15% светит

SAO, причем на горячекатаный прокат поставленный на внутренний рынок. Так же есть вообще вопросы в юридическом плане. Допустим ситуацию, на Северсталь надавили и она уменьшила отпускную цену. Вот моя компания «рога и копыта» покупает ГК прокат у Северстали за 1р и перепродает его в Китай за 2р, вспоминается лохматый анекдот «и на эти 2% я живу».

Антон Гришанов, То что вы не приносите никакую пользу обществу это понятно.Так как понятно что акция Северстали уже прошла свои хаи и теперь фондам нужно загнать побольше народу чтоб самим вылезти.

Генадий Буров, Пора называть вещи своими именами.Не нужно людей обманывать и зазывать в бумагу которая по своей сути не может поднять свою выручку так как для этого нужно расширять производство строить новые домны и печи, а цена на сталь сегодня выросла, а завтра рухнет и все на этом сказка сталеваров кончиться.

Генадий Буров, правильные слова говорите… А вот НЛМК и ММК, которые сейчас сильно растут, — могут, и завтра не рухнут!

Чтобы купить акции, выберите надежного брокера: