Проект Положения

о дивидендной политике ПАО «ТЗА»

1. Общие положения

1.1. Настоящее Положение разработано в целях регламентации порядка выплаты дивидендов в ПАО «ТЗА» (далее — Организация).

1.2. Настоящее Положение разработано в соответствии с Уставом Организации, Гражданским кодексом Российской Федерации, Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

1.3. Настоящее Положение обязательно для соблюдения всеми сотрудниками и акционерами Организации.

1.4. Настоящее Положение вступает в действие с момента утверждения его Общим собранием акционеров Организации и действует до утверждения нового положения.

1.5. Все изменения и дополнения к настоящему Положению должны быть утверждены Общим собранием акционеров Организации.

2. Порядок выплаты дивидендов

2.1. Организация вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Федеральным законом от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

2.2. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.

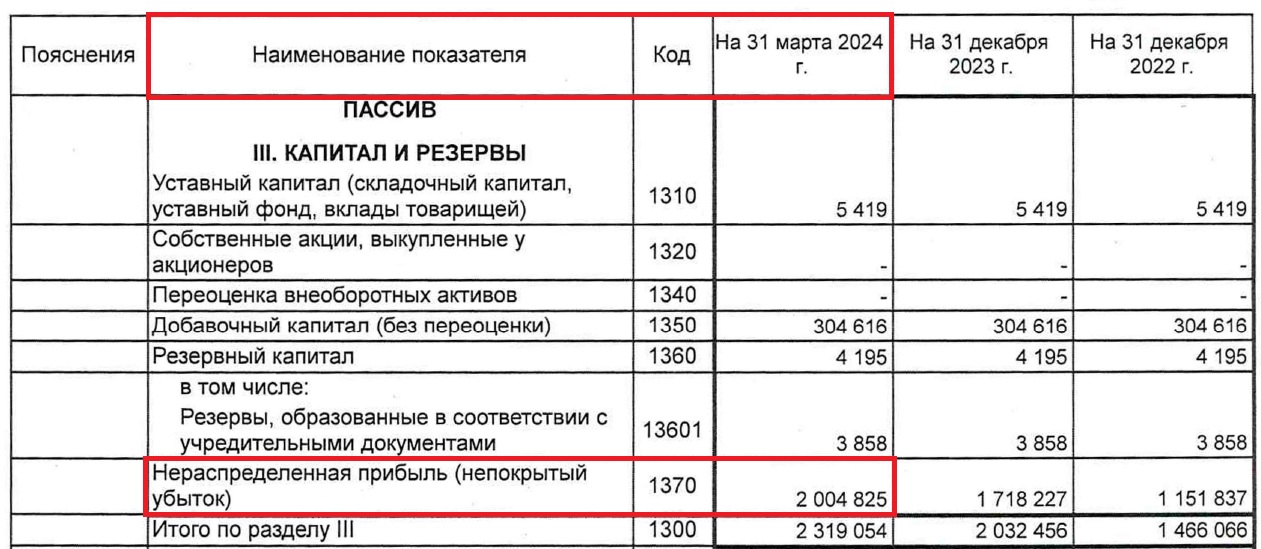

2.3. Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль Организации). Чистая прибыль Организации определяется по данным бухгалтерской (финансовой) отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов Организации.

2.4. Условия выплаты дивидендов:

2.4.1. Наличие у Организации чистой прибыли по результатам отчетного периода (а также наличие сформированных специальных фондов для выплат по привилегированным акциям). На выплату дивидендов направляется не менее 50% (пятидесяти) чистой прибыли Организации.

2.4.2. Отсутствие ограничений по выплатам дивидендов, предусмотренных ст. 43 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

2.4.3. Наличие рекомендации Совета директоров Организации относительно размера дивидендов.

2.4.4. Наличие решения Общего собрания акционеров Организации о выплате (объявлении) дивидендов.

2.5. Дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа) или лицами, осуществляющими в соответствии с федеральными законами права по этим акциям, на конец операционного дня даты, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение.

2.6. Выплата дивидендов осуществляется в безналичном порядке либо путем почтового перевода регистратором.

Способ выплаты дивидендов указывается в анкете владельца акций.

2.7. Обязанность Организации по выплате дивидендов указанным лицам считается исполненной с даты приема переводимых денежных средств организацией федеральной почтовой связи или с даты поступления денежных средств в кредитную организацию, в которой открыт банковский счет лица, имеющего право на получение таких дивидендов.

Лица, которые имеют право на получение дивидендов и права которых на акции учитываются у номинального держателя акций, получают дивиденды в денежной форме в порядке, установленном ст. 8.7 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».

2.8. Номинальный держатель, которому были перечислены дивиденды и который не исполнил обязанность по их передаче, установленную действующим законодательством Российской Федерации о ценных бумагах, по независящим от него причинам обязан возвратить их обществу в течение 10 дней после истечения одного месяца с даты окончания срока выплаты дивидендов.

2.9. Владельцы ценных бумаг обязаны своевременно сообщать Организации сведения, необходимые для выплат по ценным бумагам.

2.10. Организация или владельцы ценных бумаг, нарушившие обязанности по выплате доходов или создавшие препятствия для выплаты доходов по ценным бумагам, возмещают убытки, причиненные потерпевшей стороне.

2.11. Непредставление акционером названной выше информации, в частности о реквизитах для выплаты дивидендов, влечет для акционеров ущерб в форме упущенной выгоды, а для Организации влечет денежные расходы, связанные:

а) с уплатой комиссий за банковский или почтовый перевод;

б) уплатой комиссий за получение возврата дивидендов, направленных по ненадлежащим реквизитам;

в) оплатой расходов по идентификации возвратов;

г) оплатой услуг платежного агента, привлекаемого для выплаты дивидендов.

2.12. Организация освобождается от ответственности за невыплату или несвоевременную выплату доходов по ценным бумагам в случае не предоставления владельцами ценных бумаг необходимых сведений, информации об изменении таких данных или предоставления ими неполной или недостоверной информации об изменении указанных данных.

2.13. Лицо, не получившее объявленных дивидендов в связи с тем, что у Организации или регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты либо в связи с иной просрочкой кредитора, вправе обратиться с требованием к Организации о выплате таких дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате.

В случае если дивиденды не выплачены в установленный законом срок, акционеры вправе взыскать их в судебном порядке.

Срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы.

По истечении такого срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли Организации, а обязанность по их выплате прекращается.

2.14. Наложение ареста на ценные бумаги не препятствует совершению Организацией действий по выплате по ним доходов.

2.15. Организация раскрывает сведения о начисленных и выплаченных дивидендах по акциям в форме сообщения о существенном факте в соответствии с требованиями Положения Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг».