За 2024 год:

Выручка 122 657,33 млн.

Из них:

108 459,65 млн передача.

11 739,88 техприсоединение.

Прибыль 24 290,06 млн. Дивиденд 26р.

комментарии PivnoiBob на форуме

-

Marina, отчет не понравился, все для них стало затратно, все равно вышли в плюс, но тенденция на снижение есть по прибыли

Дмитрий C основной, Вы на рост выручки в 2 с лишним раза посмотрите и сверьте с ростом дебиторской задолженности в 2 с лишним раза. 36 млрд дебиторская задолженность против 14 млрд за 2023 и 5 млрд за 2022, это деньги (судя по масштабам роста выручки — госзаказ/госпрограмма, вряд ли частному бизнесу нужен этот завод), которые рано или поздно будут выплачены ЧКПЗ от господрядчика.

Просто в какой-то момент (по итогам 2024 года, если повезёт, но наверняка момент выплаты долгов заводу мы не знаем) выйдет отчёт с кратным ростом прибыли (как уже было) и сокращением дебиторки, именно из-за неравномерной структуры платежей происходят и будут происходить неадекватные скачки прибыли.

PivnoiBob, мне нет, не участвую в подобных казино. Тут в теме писали сначала в августе, потом в сентябре еще. Ну допустим с выкупом пронесет...

octoeye, я не знаю, зачем мажору скупать фри-флоат по любой цене. Это не моя фантазия, а товарищей комментариями ниже, вот у них и спросите, откуда они это выдумали, я не знаю, что в их голове. Насчёт «допустим с выкупом пронесёт» — сама мысль о принудительном выкупе ни на чём не основана, опираться на сообщения форумчан, которые в качестве доказательств предлагают сообщения от саппорта брокера — неразумно, на мой взгляд. Мы можем попытаться додумывать логику нового мажора, что вот он сделает делистинг, объявит принудительный выкуп или не объявит, выкупит всё по 700 за акцию или выкупит по 20 за акцию, распродаст завод на винтики, возьмёт кредит на 10 млрд или на 20 или на 40, это всё будет, как Вы выразились, гадание на кофейной гуще.

Есть информация только такая, основанная на сообщении с e-disclosure: Урал-ВК приобрёл более 30% акций ашинского метзавода. В соответствии с п.1 статьи 84.2 ФЗ об АО Урал-ВК обязан предложить (предложение подразумевает добровольность, само слово) выкупить акции, параметры выкупа определяются п.2-5 той же статьи.Евгений Павлов, я так-то тоже сомневаюсь в наличии 95%, раньше писал в ветке. Но не первый раз видя, как эта контора составляет документы с ...

octoeye, основание они указали, п.1 статьи 84.2 ФЗ об АО. Брокеры обозвали выкуп принудительным? Если Вам такое в техподдержке написали, то ничего удивительного: на той стороне зачастую сидят низкооплачиваемые специалисты, прошедшие обучение несколькими корпоративными презентациями и меняющиеся как сотрудники в маке. В сообщении было написано чётко: обязательное предложение, это термин, который можно нагуглить, а можно и не гуглить и просто уловить из логики русского языка, что обязательное предложение подразумевает обязательность для предлагающего. Подразумевается то, что приобретая пакет акций больше 30%, на купившего налагается обязанность предложить выкуп и не важно, хочет он этого или нет, независимо от намерений.я не очень понимаю, почему префы всё еще так дорого стоят? Или тут дивы под 40 р намечаются?

Dhandho Investor, оценивают бизнес, а он очень сильный и ставка его только усиливает, так как на депозитах зарабатывают. В префах в основном долгосрочные инвесторы сидят, бумага скучная. Если Вы пытаетесь сравнивать дивдоху с КС, то это ложный путь, рынки так никогда не торгуют и бумаги так не оценивают, доказательства — они вот уже на практике, всем плевать было на высокую КС, акции все равно перед отсечкой пришли к 10-11% дивдохи.PivnoiBob, недавно и мосбиржа была по 3520, ожидаешь что в сентябре по 3520 опять будет под ставочку?

Тредер, я не лудоман, играющий в ставки, а если бы и был лудоманом-спекулянтом, то точно не в тухлой Ленэнерго сидел бы. Я бумажки беру и сижу в них без движений, иногда докупая, если дешево. Конкретно в Ленэнерго я давно увидел сильный бизнес, который мне из года в год дает прогнозируемые дивиденды и растёт. Этот сильный бизнес не становится хуже от ставки в 10-20%, меняется только спекулятивная цена внутри года. Куда будет ходить цена в течение года меня не беспокоит, в любой бумаге в течение года может цена на 20-30% вверх и вниз ходить, это нормально. Куда будет ходить индекс меня тоже не беспокоит, движение индекса не меняет сам бизнес. Если бы я держал Мечел (хотя я бы никогда его не купил), то я, разумеется, боялся бы ставки высокой, но лишь по причине ухудшения бизнеса.Ожидаемые дивы 28р. Необходимая доходность в современных реалиях 16%, справедливая цена акций 180. 180 это перед выплатой див, а так как див...

Тредер, цена не двигается по понятиям «справедливости», потому что торгует ожидания, а не факты и текущий момент + спекуляции. Вы берете сильные понятия «необходимая», «справедливая», втыкаете их в рынок (напоминаю, цены на рынке определяются спросом и предложением, а не хотелками и видениями кого угодно) и вещаете про целевые цены какие-то. На отсечке Ленэнерго была с дивдохой 10% примерно, ставка уже тогда была 16%, где Ваш Бог теперь? Приходите на рынок и требуйте Сбербанк тоже продать вам по такой цене, чтобы дивдоха была 18-20%.

В магазине тоже говорите, что справедливая цена айфона 30 тысяч рублей, с учетом рисков и неработающих сервисов в РФ и с учетом обширного выбора других смартфонов с лучшими характеристиками?кто не понял: дивы 77 выкуп 71.итого 77+71=148-это верхняя планка

Хуан Диего из Севильи, а кто-то спрашивал на этой ветке? Если не спрашивал, то к чему Вы это пишете и уже не первый раз с указанием точной цены и пишете про делистинг, которого на данный момент нет? Особенно интересно то, почему делаете это как раз перед началом торгов.

УК РФ Статья 185.3. Манипулирование рынком

PivnoiBob, Вы меня обнадежили.

Просто в план приватизации всю Россеть-мама хотят приватизировать.

Начиная с 2019 года.

И сейчас хочет Минфин...

Betman-Golveg, если речь именно о приватизации, то это же замечательно. Поправка: для акционеров и бизнеса замечательно, потому что новые владельцы будут пользоваться монополией и начнут получать баснословные прибыли, чтобы складывать их себе в карманы через дивиденды. Не замечательно будет тем, кто за это заплатит: населению и бизнесу.PivnoiBob, Есть вероятность приватизации Россети, делистинг акций с биржи, эмиссия акций, эмиссия облигаций (понизит прибыль)?

Betman-Golveg, эмиссия акций в дочерних акциях Россетей — это размытие доли крупнейшего акционера ФСК Россети (государство), в этом просто нет выгоды и смысла. Конкретно в Ленэнерго допэмиссия (допустим, что руководство обезумело и делает допку при нулевом чистом долге) — это благо, наказаны будут спекулянты в обычных акциях, допка будет там, а владельцы префов только заработают. В делистинге тоже смысла нет, потому что позитивный имидж на рынке акций позволяет продавать облигации и получать деньги дешевле, чем в банке. Выплата дивидендов маленькому количеству физиков-инвесторов сильно беднее компанию не делает, мы в этом смысле просто попутчики с главным заинтересованным лицом — государством в виде Россети-мамы. Про приватизацию: могут ли отдать важнейшую техническую монополию в регионе одному бизнесмену в руки и разрешить ему делать что угодно? Звучит безумно, но даже если так, то тем лучше: монополист с бенефициаром в виде олигарха такую прибыль заработает, что ого-го… только потребители загрустят.Смотрю последние кто на той неделе выплатил дивиденды так же ушли ниже. Факт всё электроснабжение ушло ниже дивгепа кроме Ленэнерго — молодц...

Работяга, разница в ожидаемых дивидендах за 2024 год, которые будут получены следующим летом. Сетки, которые упали ниже дивотсечки — в них дивиденды либо не будут выше, либо будут выше ненамного, у кого-то из-за высоких выплат по долгам, у кого-то из-за отсутствия точек роста при больших капзатратах. У Ленэнерго дивиденд будет 27 рублей минимум, это по плану самой компании, на деле скорее всего больше, потому что планы ставятся для того, чтобы их перевыполнять. Плюс у Ленэнерго будет покупка ЛОЭСКа, акции ЛОЭСКа после покупки переоценят и они создадут бумажную прибыль, но с бумажной прибыли всё равно придётся отсыпать 10% ЧП на префы, либо эту же бумажную прибыль убрать в списания и получить запланированные 26-27 млрд годовой прибыли. Кроме Ленэнерго ещё Россети Волга не ушла ниже дивгэпа, потому что за 2024 год дивиденд вместо 0,0062 (за 2023) будет порядка 0,014. Если бы ключевая ставка была в нормальном состоянии, то эти моменты были бы уже отторгованы и акции загоняли бы наверх, а пока КС высока — боятся целый год держать акции и ждут разворота ставки.

Мухомор, да, но зачем. Получается, деревянный рубль лучший актив? Не верю. Манипуляция это.

Tverskoy_homyak, не обращай внимания на локальные движения, они связаны с проблемами с расчетами и импортом, глобально рубль еле удерживается благодаря указу. Верили бы в ржубль как нормальный актив — закупались бы ОФЗ и не пришлось бы принуждать экспортеров конвертировать валюту в рубли.

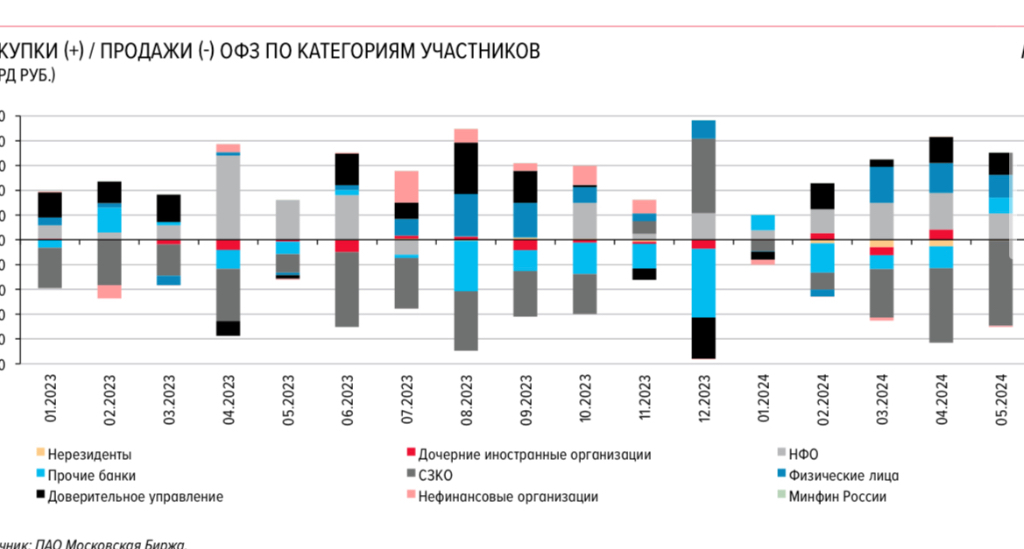

Пока физикам рассказывают про выгодность ОФЗ (с начала весны инфополе усеяно статьями о крутости ОФЗ, выгода гос-ва в том, что люди стерилизуют рубли в сбережениях вместо потребления) и они закупаются, банки «в крысу» продают крупными партиями, в мае вообще рекордно продали.

Скрин из обзора финансовых рисков ЦБ за май.

обычно акции под дивы взлетают, тут наоборот все сливают. так понимаю широким фронтом рынок продавали

Роман Белый, этим летом аппетит к дивидендным акциям другой. Люди сравнивают дивиденды со вкладом или облигациями (множество СМИ месяцами убеждают фиксироваться в рубле через ОФЗ), не учитывая то, что следующим летом ещё столько же дивидендов дадут. «Покупай когда ставку снизят и будет дорого, продавай на высокой ставке дешево». Плюс по МОЭСКу (и не только по нему) много набрасывали необоснованных выдумок про 14-15% дивидендов, обманутые ожидания спекулянтов «возьму ракету под дивы и продам на росте» сыграли во всех сетках.Какое влияние на обычку окажет объединение с ЛОЭСК?

Будет ли допэмиссия для слияния с ЛОЭСК или слияние будет оплачено деньгами?

Дмитрий-сан,

Предварительно сумма сделки оценивается в 3-5 млрд рублей. Текущий владелец 75% пакета акций купил ЛОЭСК за 8 млрд рублей много-много лет назад, его уже давно хотели Россети скушать.

При обсуждении тарифов из котла НВВ Ленэнерго одобряют почти полностью, а ЛОЭСКУ НВВ режут раза в два от заявленной ими. Отсюда невысокие тарифы и давление на прибыль ЛОЭСКа. Вкупе с консолидацией ТСО привело к такой низкой оценке бизнеса и тому, что куплен он будет за копейки (по меркам финансов Ленэнерго), поэтому в допке нет смысла.- В следующем году прибыль будет порядка 4-4,5 млрд (это консервативно, скромно, если не будет новых заявок на техприсоединение, а заявка на техприсоединение крупная может дать и 0,5 и 1 млрд в ЧП). Соответственно, в 2024 году минимум 2-2,25 млрд выделят на дивиденды, это 0,01-0,012 рублей на акцию. Если лавочку с ежегодной индексацией тарифов не прикроют, то прибыль будет расти скачками вместе с дивидендами, т.к. для Волги, в отличие от более крупных дочек Россетей, даже 1 контракт на 1 млрд — это огромный бонус к прибыли в конце года.

- Спекулянты на острие мысли находятся, перед СД подкупили, ожидая рост, потом зафиксировались. У Ленэнерго есть такая привычка — выкладывать все отчёты и результаты собраний так, чтобы это вообще не влияло на цену бумаг, т.е. после закрытия и даже ближе к ночи. Сейчас опять затянут с объявлением результатов, к вечеру спекулянты зафиксируются ещё раз, не дождавшись «ракеты» или «профита».

В апреле были сформированы скорректированные финансовые планы Россетей Урала (опубликованы 18.04.2024), данные согласно планам:

В апреле были сформированы скорректированные финансовые планы Россетей Урала (опубликованы 18.04.2024), данные согласно планам:

Выручка 2023 план/факт: 103,845 млрд/105,283 млрд

Выручка 2024 план/новый план: 108,917 млрд/111,436 млрд

Выручка 2025 план/новый план: 114,458 млрд/120,344 млрд

Чистая прибыль 2023 план/факт: 8,747 млрд/12,864 млрд

Чистая прибыль 2024 план/новый план: 8,690 млрд/12,143 млрд

Чистая прибыль 2025 план/новый план: 6,797 млрд/8,669 млрд

На выплату дивидендов за 2024 год по плану отведено 5,557 млрд, это 0,0635 рублей на акцию. За вычетом уже одобренных дивидендов за 1 квартал 2024, за 3 оставшихся квартала дивиденд будет 0,0252 рубля на акцию.- В конце апреля-начале мая были сформированы скорректированные финансовые планы у Ленэнерго (опубликованы 02.05.2024), данные согласно планам:

Выручка 2023 план/факт: 103 млрд/109 млрд

Выручка 2024 план/новый план: 111 млрд/116,6 млрд

Выручка 2025 план/новый план: 115 млрд/128,4 млрд

Чистая прибыль 2023 план/факт: 20,3 млрд/20,9 млрд

Чистая прибыль 2024 план/новый план: 23,3 млрд/26,6 млрд

Чистая прибыль 2025 план/новый план: 20,8 млрд/28,8 млрд

Если план по прибыли будет выполнен, то дивиденд на привилегированную акцию за 2024 будет около 28,5 рублей

Чтобы купить акции, выберите надежного брокера: