Ждем сейчас на африканском форуме Богданов может что скажет про спекулянтов!

Он там участвует?

комментарии РоманП. на форуме

-

Заврались совсем ребята Топы ВТБ со своими вбросами. Но дивы 0.38-0.41коп по итогам года могут быть. При ставке ЦБ ниже 6% тоже не плохо!

РоманП., а можно, расчеты, пожалуйста, с учетом равнодоходности? гнать пургу я тоже могу…

afynjvfc, я бы скинул табличка не моя у Жеки Аксельрода посмотрите, у него примерно так же. Пост на эту тему есть. И на дне инвестора была озвучена цифра.

Прогноз по бумаге от Борода Инвестора:

"… Другое дело, что далее динамику котировок определят результаты следующего года в котором (эмпирически) ремонтов уже быть не должно. Берем все те же самые вводные, только вместо убытка в 4 квартале 2020 года предположим прибыль в 500 млн рублей. (не 2 миллиарда, потому что мы видим какой был спад в 4 квартале 2018 года) Тогда прибыль 2020 можно ждать в районе 6,5 млрд консервативно. Это дает 2600 рублей дивиденда и апсайд роста цены до 22 000!!! Таким образом возможный доход за 20 месяцев составит (22+1,8)/15 = 1,58 или почти 60%! Вот такая доходность уже кажется очень даже привлекательной."

РоманП., Прибыль завода определяется его загрузкой и ценами на переработку, которые назначаются ежегодно. Прибыль в 4 кв. всего 500 так как в четвертом квартале, выплачиваются годовые премии, пополняется ЗИП, включают расходы будущих периодов, что бы иметь хорошую базу для выполнения плана на следующий год и еще встать на ремонт. За первых три квартала 2019 мы видим хорошую прибыль, так как заводу надо выполнить годовую норму и встать на ремонт. Если завод на ремонт не встает, он не работает сверх нормы и квартальная прибыль падает. И на 2020 консервативно прибыль около 4000, зарплата подрастет, электроэнергия, запасные части, расходники, а Роснефть может и не поднять стоимость переработки, или даже еще опустить. Всякое бывает!) 6,5 это очень сказачная прибыль, я бы даже сказал нереальная из сегодняшних показателей, а кто то ее называет консервативной, смешно!)

Роджер (веселый)., почему сказочная? За 9мес уже 6млрд, если бы не ремонт за год было бы 8млрд в легкую! Могут опустить, а могут и поднять правильно?! И ещё не учили итоги ремонта и модернизации. Что делали кат риформинг и как крекинг, резко увеличится выход светлых высокооктановых компонентов бензинов! А это большой плюс к прибыли.

- Прогноз по бумаге от Борода Инвестора:

"… Другое дело, что далее динамику котировок определят результаты следующего года в котором (эмпирически) ремонтов уже быть не должно. Берем все те же самые вводные, только вместо убытка в 4 квартале 2020 года предположим прибыль в 500 млн рублей. (не 2 миллиарда, потому что мы видим какой был спад в 4 квартале 2018 года) Тогда прибыль 2020 можно ждать в районе 6,5 млрд консервативно. Это дает 2600 рублей дивиденда и апсайд роста цены до 22 000!!! Таким образом возможный доход за 20 месяцев составит (22+1,8)/15 = 1,58 или почти 60%! Вот такая доходность уже кажется очень даже привлекательной."

Какая разница как выводить деньги из компании? Можно и дебиторкой и дивами. Посмотрите тут же Систему и её дочки поднимают как только могут… Главное вывести и поднять! Дивдоха ниже 10% по префам не будет. Выше многих голубых фишек. Сидеть и не дергаться докупать на просадках!

РоманП., зачем докупать на просадках?

Каков в этом практический смысл?

Pinkin, всё просто дивы мин 1624р писал до этого. А могут быть и больше 1900-2100р. Ставка летом 6%. Вот и считайте всё что выше 10% нужно брать.

РоманП., каким образом Вы определили «дивы мин 1624р», если:

1) нет рекомендации СД по распределению прибыли;

2) нет абсолютно никакой гарантии того, что по итогам года (4 квартала) часть (громадной) дебиторской задолженности не спишут как безнадёжную, что приведёт к практически никем не ожидаемому убытку (рынок любит неожиданности — все мы это прекрасно знаем) по итогам всего 2019 г.

?

P.S.

Полагаю, что на данный момент целесообразнее исходить из того, что «дивы мин 0р», как мне видится.

Pinkin, причём тут дебиторка устав прочитайте про дивы на префа.Какая разница как выводить деньги из компании? Можно и дебиторкой и дивами. Посмотрите тут же Систему и её дочки поднимают как только могут… Главное вывести и поднять! Дивдоха ниже 10% по префам не будет. Выше многих голубых фишек. Сидеть и не дергаться докупать на просадках!

РоманП., зачем докупать на просадках?

Каков в этом практический смысл?

Pinkin, всё просто дивы мин 1624р писал до этого. А могут быть и больше 1900-2100р. Ставка летом 6%. Вот и считайте всё что выше 10% нужно брать.- Какая разница как выводить деньги из компании? Можно и дебиторкой и дивами. Посмотрите тут же Систему и её дочки поднимают как только могут… Главное вывести и поднять! Дивдоха ниже 10% по префам не будет. Выше многих голубых фишек. Сидеть и не дергаться докупать на просадках!

- Основную долю дивидендов получает дочерняя структура Роснефти которая владеет пакетом префов. Т.е дивы платят сами себе. Т.е. стоимость тарифа на переработку будет расти.

кто пишет про безоблачный 20 год, напомню что цена процессинга (от которой прибыль зависит на 100 процентов) может быть любой абсолютно, ну вот совсем (нет никакой политики типа индексация на размер инфляции, или не ниже чем за прошлый год, опускали и в полтора раза год к году запросто)

и исторически это прослеживается, есть только зависимость, что в год ремонта роснефть ставит цену немного выше, что бы не так критично проседала прибыль (а НПЗ один из крупнейших налогоплательщиков области)

буду откровенен, сам все сдал выше 14500, так как сейчас начинается уже голое казино и с убытком за 4 квартал (хотя думаю чистая див.доха не упадет ниже 1500 на акцию никак) и самое главное с ценой процессинга на 20 год

а так как я бумагой уже долго торгую, опыт показывает что зайти в нее всегда дают возможность по адекватному ценнику

witkacy, как бы в этот раз не ошиблись вы....

Предыдущий опыт на бирже зачастую обманчив. А фундамент говорит про дивы в 20%…

Саша Пушкин, да я руку на пульсе держу)

как цены процессинга будут опубликованы сразу же приму решение

а о каком фундаменте вы говорите, если он меняется каждый год по воле роснефти?)

witkacy, фкндаментал есть. Имхо цена процессинга растёт не за красивые глаза, а для того, чтоб создавать новую дебиторку взамен старой, которую по идее Рлснефть должна погашать. Такая схема позволяет Роснефти не платить заводу живых денег и пользоваться его баблом как своим. Обратная сторона: рост чп и соответственно налогов, что возможно так же оговорено с регионом…

Саша Пушкин, даже чуть большая цена переработки уже была в 15 году, а потом в 17 ее срезали в полтора раза, так что все это казино до выхода сущфакта

ну и можете в график акции и размер дивидендов заглянуть как такие кульбиты могут отразиться, падение с 15000 на 9000, именно поэтому я в такую угадайку играть не хочу, апсайда тут 2000 вверх максимум, а вниз можно и на 5-6 прокатиться запросто

witkacy, тариф на переработку — это субсидия материнской Роснефти на плановый ремонт НПЗ в год ремонта, на следующий год он снижается.

Andrey Vlasov, Это Вам в Роснефти сказали?! А в следующем году тарифа значит вообще не будет?!

Там что «теслу» будут собирать для Европы?)))

Алексей Мананников, Секрет открою новый электромобиль на базе ПАЗа будут собирать. Прямой конкурент Теслы. Потом возможно и Теслу выкупят и присоединят.604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?

Роман Ранний, а чем МГТС не угодил? Взял на просадке 1560-1430р обычку, получил дивы 222р скинул по 2045р, По мне так нормально получилось.- Сугубо дивидендный конечно. У меня прибыль по позе больше пол мульта показывает, и это без полученных дивов. Это так мелочь на чай.

- Плохой отчёт ребята лейте я тазики подставил!

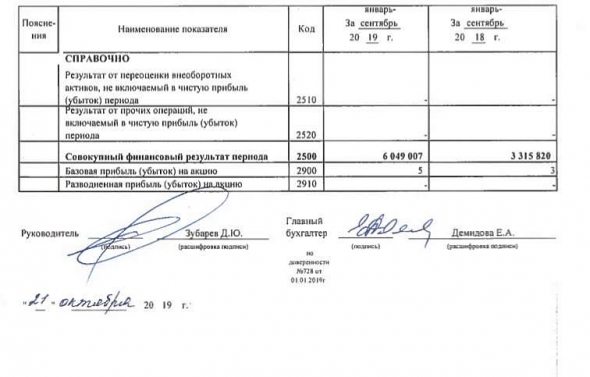

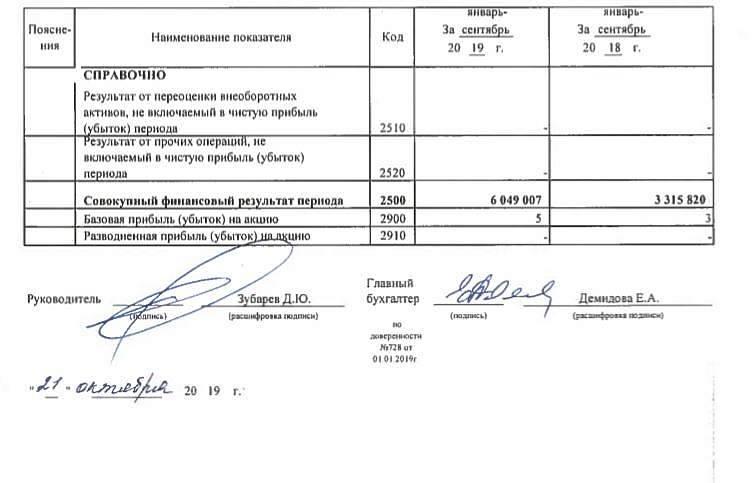

Допустим убыток в 4-м кв-ле 2млрд, что будем иметь: 6049007-2000000=4049007тр*0,1/249337шт=1624р или 11%

Если вообще будет такой убыток? А если меньше или не будет?

Последующие 2 года ремонта не будем и дивы имеем более 2000р на акцию более 13.6%.

Докупаю и ЛУКОЙЛ тоже.

Чтобы купить акции, выберите надежного брокера: