комментарии РоманП. на форуме

-

Вброс синтетических алмазов на мировом рынке принял массовый характер и затронул даже известные бренды: каждый пятый камень, продающийся под видом настоящего, природным не является — замминистра финансов России Алексей Моисеев, входящий также в набсовет одного из крупнейших в мире производителей алмазов — АК «Алроса»

Вброс синтетических алмазов на мировом рынке принял массовый характер и затронул даже известные бренды: каждый пятый камень, продающийся под видом настоящего, природным не является — замминистра финансов России Алексей Моисеев, входящий также в набсовет одного из крупнейших в мире производителей алмазов — АК «Алроса»

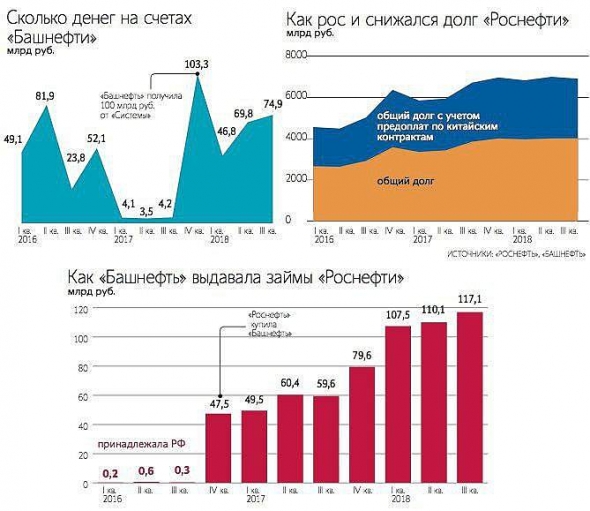

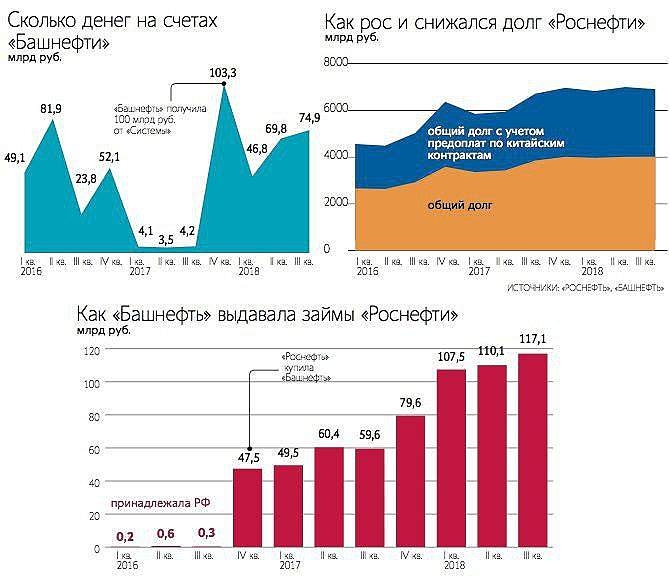

- «Башнефть» вернула «Роснефти» 2/3 потраченных на ее покупку денег.

За два года «Башнефть» вернула «Роснефти» почти 200 млрд руб. в виде дивидендов и кредитов, следует из отчетности башкирской компании. Сумма дивидендов «Башнефти», которые пришлись на долю новой материнской компании за прошедшие два года, составила 31,5 млрд руб. Остальная часть средств была предоставлена «Роснефти» в виде займов, которые выдавала башкирская структура.

«Роснефти» принадлежит сейчас 57,66% уставного капитала, или 69,28% обыкновенных акций, «Башнефти». Еще 25% от уставного капитала (25,79% обыкновенных акций) принадлежит министерству земельных и имущественных отношений Башкирии, остальное находится в свободном обращении либо у различных физических, юридических лиц, а также у «дочек» «Башнефти»

Удивительно что префки не покупают и курс маленький из расчета дивов

Роман Лимич, все уже ждут дивы за 2019г которые будут через полтора года в 2020г!?

До 20% дивов за 2018г всем уже пофиг.

Кубышка с каждым годом растёт, % по долларовым депозитам то же растут.

Только более 100млр % по вкладам, вне зависимости от курса $ и нефти.

РоманП., Таким темпом роста кубышки скоро процентный доход перекроет основную деятельность. Пора создавать Сургутнефтегазбанк.

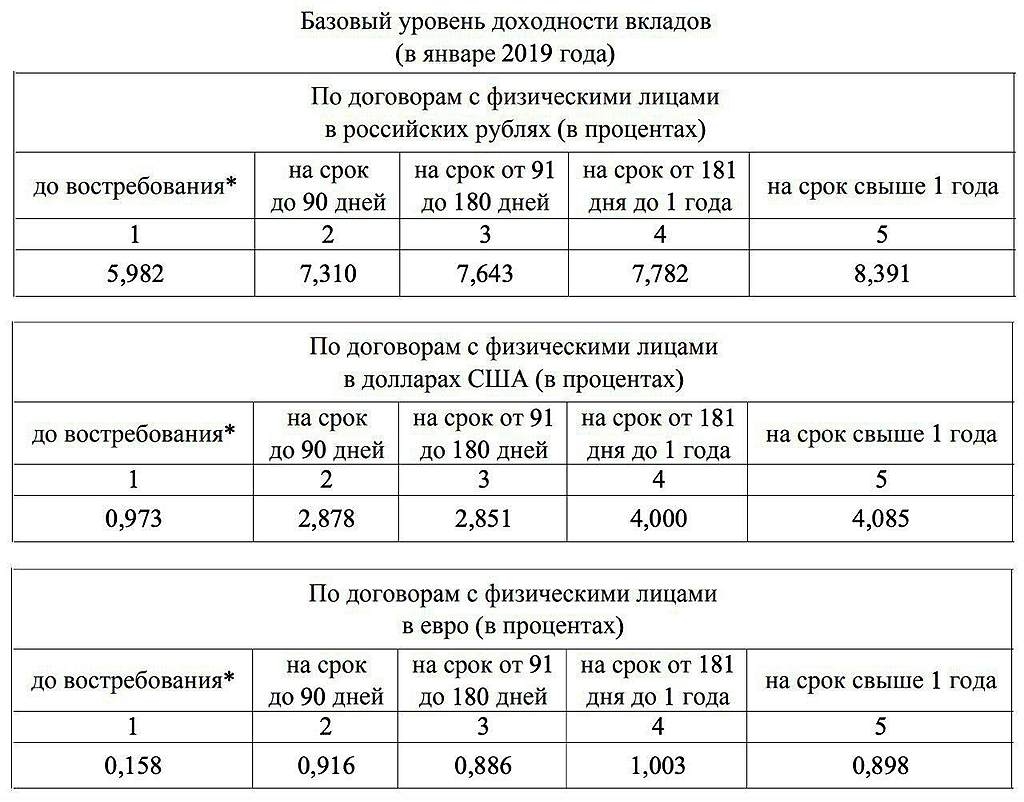

khornickjaadle, в том то и вопрос. Посмотрел ставки по валютным вкладам в банках выросли с 1.5% до 4% мах. Условно с 41млрд $ кубышки неплохо выходит 1.64млрд $!!!

Удивительно что префки не покупают и курс маленький из расчета дивов

Роман Лимич, все уже ждут дивы за 2019г которые будут через полтора года в 2020г!?

До 20% дивов за 2018г всем уже пофиг.

Кубышка с каждым годом растёт, % по долларовым депозитам то же растут.

Только более 100млр % по вкладам, вне зависимости от курса $ и нефти.

Бодро так падает перед дивидендами

One Name, почему??

Юрий Кузнецов, Потому-что после 15:00 мск расти начнет

One Name, значит, всегда надо брать Акции на присадке за 1-3 дня до отсечки. Как и в Северстали?

Юрий Кузнецов, Рекомендовать ничего не буду, но сегодня на просадке затарился немного, если к закрытию не продам с выхлопом, уйду в дивиденды. (как в анекдоте, если не догоню так согреюсь).

One Name, иррациональный рынок. НЛМК перед дивами падает в последний день, Сургут преф на 20% дивах то же падает. Всё остальное растёт. Логики нет.

- Удивительно что акция ещё реагирует на курс $. Под дивы он уже зафиксирован. Теперь курс имеет значение на конец 2019г.

По идее если и стоит покупать данную компанию, то сейчас именно обычку.

Смотрится гораздо интереснее префа.

РоманП., А чем интересней? По префам, хоть дивиденды будут.

TaSo, компания типа растущая. Добычу наращивают, огромные долги гасят потихоньку. А див на преф ограничен Уставом, дивдоха уже ниже 10%. На бирже много хороших дивбумаг с дивдохой 14-20% Те же металлурги Сургут преф.

Тут нужно ставить на рост капитализации.

Итоговый годовой курс доллара фиксируется на закрытии торгов или на обед?

РоманП., средневзвешенный на 11:30 по мск.

Supric, 69.47р ~8р дивов на префа есть, дивдоха 20.3% грязными.

У меня за 2018г пока только Удмуртнефть дала больше дивдоха порядка 23%.

РоманП., я свои 9 р., даже больше, уже взял месяц назад, смысл ждать до августа? Брал в начале года. Может конечно и рано вышел, но нефть валиться начала, а рубль стоял как кремень.

Supric, но у меня в спекулятивном пока +4р, меньше чем на 7-9р не согласен. Позже подороже входил. Большую часть зафиксю на дальнейшем росте.Итоговый годовой курс доллара фиксируется на закрытии торгов или на обед?

РоманП., средневзвешенный на 11:30 по мск.

Supric, 69.47р ~8р дивов на префа есть, дивдоха 20.3% грязными.

У меня за 2018г пока только Удмуртнефть дала больше дивдоха порядка 23%.- Итоговый годовой курс доллара фиксируется на закрытии торгов или на обед?

На российском рынке еще есть перспективные акции — НПФ Согласие

На российском рынке в целях инвестирования стоит рассматривать акции компаний экспортёров с низким долгом и низким санкционным риском, ослабление рубля значительно увеличит прибыль этих компаний. Из отрасли металлов и добычи (индекс MICEXM&M) самым привлекательным выглядит ПАО «Полюс». Помимо роста цены на золото у акций «Полюса» есть другие факторы роста: перспектива увеличения free-float и увеличение веса «Полюса» в индексах, что приведёт к притоку денежных средств со стороны индексных фондов; перспективы увеличения производства при разработке Сухого Лога. Прогнозная цена акций «Полюса» в 2019 году — 5500 руб.

Из отрасли нефти и газа (индекс MICEXO&G) лучше всего выглядят акции «ЛУКОЙЛа». У него очень низкая долговая нагрузка чистый долг/EBITDA = 0,42х, также компания объявила об ускорении ранее объявленной программы buyback и имеет все шансы увеличить объём выкупа. Прогнозная цена акций «ЛУКОЙЛа» в 2019 году — 5950 руб.

Также стоит обратить внимание на привилегированные акции «Сургутнефтегаза», которые традиционно растут в цене при ослаблении рубля. Прогнозная цена привилегированных акций «Сургутнефтегаза» в 2019 году – 44,0 руб. Из отрасли химического производства (индекс MICEXCHM) привлекательными являются акции «ФосАгро». Компания платит стабильные ежеквартальные дивиденды, цены на продукцию, которую производит «ФосАгро», растут в USD на протяжении года. Прогнозная цена акций «ФосАгро» в 2019 году – 2750-2800 руб.

читать дальше на смартлабе

stanislava, Полюс сразу мимо. Долги зашкаливают, капексы больше капы, на счёт санкций вообще молчу, первый кандидат. Валюту «чемоданами вывозят» и под арестом потом отдыхают в Европе. Шутники с рекомендациями. Лукойл и Сургут в прицепи реально.Взял обычку на (ИИС), хотел бы услышать разные мнения.

Kosty67, через месяц по 30 продадите

Данил Молокоедов, зуб даёте?

Shmikl, он не даст. Только зарегистрировался. Имя вымышленное. Как все попадут по его рекомендациям просто удалится. И нет его.

РоманП., Есть у него зерно в догадках, только я с другой стороны на эту логику смотрю. И тебе советую, с наступающим!

Тимоха, да это старая идея. Думаю кубышку трогать не будут в ближайшие 5 лет. Сами понимаете почему. Поэтому в обычку не лезу. Да и денег лишних нет. В преф супер идея до лета, там пол пакета продам перед дивами. Спекулятивно входил благо в основном по 34-35р осенью.

РоманП., не в кубышке дело, да и структура кубышки на сейчас ни мне, ни тебе не ясна.

Тимоха, а в чём тогда. Поглощать и присоединять Сургут то же никто не будет в эти сроки. Кубышку распределять тоже. В чём смыл брать обычку тогда? Сургут неприкасаемый.Взял обычку на (ИИС), хотел бы услышать разные мнения.

Kosty67, через месяц по 30 продадите

Данил Молокоедов, зуб даёте?

Shmikl, он не даст. Только зарегистрировался. Имя вымышленное. Как все попадут по его рекомендациям просто удалится. И нет его.

РоманП., Есть у него зерно в догадках, только я с другой стороны на эту логику смотрю. И тебе советую, с наступающим!

Тимоха, да это старая идея. Думаю кубышку трогать не будут в ближайшие 5 лет. Сами понимаете почему. Поэтому в обычку не лезу. Да и денег лишних нет. В преф супер идея до лета, там пол пакета продам перед дивами. Спекулятивно входил благо в основном по 34-35р осенью.Взял обычку на (ИИС), хотел бы услышать разные мнения.

Kosty67, через месяц по 30 продадите

Данил Молокоедов, зуб даёте?

Shmikl, он не даст. Только зарегистрировался. Имя вымышленное. Как все попадут по его рекомендациям просто удалится. И нет его.- Да забаньте Вы этого «Данил Молокоедов».

Своими комментариями вводит всех заблуждение и время отнимает.

Хорошо всё посчитал чел. Только курс $ ещё вырос на 1р. Так что дивов ещё больше.

journal.tinkoff.ru/news/surgut-give-money/

РоманП., Аааа Тинькофф журнал, ну точно накуканят

Данил Молокоедов, Ты считать умеешь?! Тебе калькулятор подарить? Двойка по математике была наверно? Реально достал всех своими вбросами. Только зарегистрировался и все ветки уже засрал. Ты в какой избушке работаешь?!- Хорошо всё посчитал чел. Только курс $ ещё вырос на 1р. Так что дивов ещё больше.

journal.tinkoff.ru/news/surgut-give-money/

Чтобы купить акции, выберите надежного брокера: