Заврались совсем ребята Топы ВТБ со своими вбросами. Но дивы 0.38-0.41коп по итогам года могут быть. При ставке ЦБ ниже 6% тоже не плохо!

РоманП., а можно, расчеты, пожалуйста, с учетом равнодоходности? гнать пургу я тоже могу…

Заврались совсем ребята Топы ВТБ со своими вбросами. Но дивы 0.38-0.41коп по итогам года могут быть. При ставке ЦБ ниже 6% тоже не плохо!

Прогноз по бумаге от Борода Инвестора:

"… Другое дело, что далее динамику котировок определят результаты следующего года в котором (эмпирически) ремонтов уже быть не должно. Берем все те же самые вводные, только вместо убытка в 4 квартале 2020 года предположим прибыль в 500 млн рублей. (не 2 миллиарда, потому что мы видим какой был спад в 4 квартале 2018 года) Тогда прибыль 2020 можно ждать в районе 6,5 млрд консервативно. Это дает 2600 рублей дивиденда и апсайд роста цены до 22 000!!! Таким образом возможный доход за 20 месяцев составит (22+1,8)/15 = 1,58 или почти 60%! Вот такая доходность уже кажется очень даже привлекательной."

Основную долю дивидендов получает дочерняя структура Роснефти которая владеет пакетом префов. Т.е дивы платят сами себе. Т.е. стоимость тарифа на переработку будет расти.

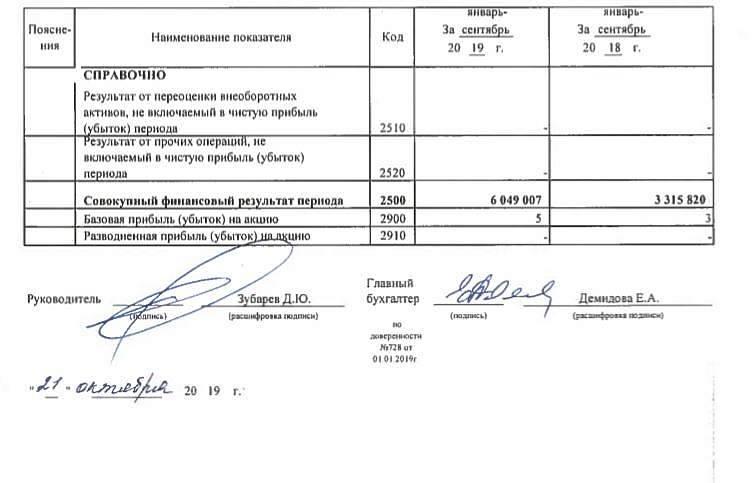

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?

Роман Ранний, а чем МГТС не угодил? Взял на просадке 1560-1430р обычку, получил дивы 222р скинул по 2045р, По мне так нормально получилось.

Там что «теслу» будут собирать для Европы?)))

Алексей Мананников, Секрет открою новый электромобиль на базе ПАЗа будут собирать. Прямой конкурент Теслы. Потом возможно и Теслу выкупят и присоединят.

604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Владимир Ш, а почему 2 млрд. убытков? в прошлые годы максимум 1.2 млрд. был убыток

Роман Ранний, ну и ЧП в кв была 1 млрд, может и 1 млрд или 800 млн, отчет надо ждать, но уже запас есть

Владимир Ш, мне интересней всего что покупают те люди которые префы по 14600 продают?!

Сейчас вариантов практически нет что бы получить дох. чистыми 10+ годовых.

Может кто в комментариях напишет я тоже куплю)

Можно акции можно облигации, но только сопоставимой надёжности, а не шлак всякий который завтра дефолт объявит!

Роман Ранний, МГТС какой-нибудь.

Но у Саратова я думаю будет выше 10% дивдоха за 2019. А уж за 2020…

Александр Е, возможно, но у них что один МГТС в портфеле?

Роман Ранний, а чем МГТС не угодил? Взял на просадке 1560-1430р обычку, получил дивы 222р скинул по 2045р, По мне так нормально получилось.

Плохой отчёт ребята лейте я тазики подставил!

Допустим убыток в 4-м кв-ле 2млрд, что будем иметь: 6049007-2000000=4049007тр*0,1/249337шт=1624р или 11%

Если вообще будет такой убыток? А если меньше или не будет?

Последующие 2 года ремонта не будем и дивы имеем более 2000р на акцию более 13.6%.

Докупаю и ЛУКОЙЛ тоже.

Сколько шума вокруг компании, которая платит дивиденты на уровне инфляции, а в случае если ей удастся сильно увеличить дивиденты, они будут примерно на уровне ставки рефинансирования))

Алексей aka Markitant, На Газпром посмотрите, тут та же история. Если Байбэка не будет дивы могут быть 13-16%. А какая у нас ставка ЦБ в следующем году 6.5% прогноз?!

nvdaily.ru/info/172049.html

КТК 2 будет?

Может утка.

РынкиДеньгиВласть,

Сургутнефтегаз — №3 по производству нефти в России после Роснефти и Лукойла. Компания умудрилась накопить на своих счетах 3.25 трлн. рублей или почти $50 млрд по данным МСФО за 1 полугодие 2019.

Что может позволить себе Сургутнефтегаз на $50 млрд?

• Купить 2 завода у Новатэка масштаба Арктик СПГ-2 и стать значимым игроком на мировом рынке СПГ

• Выкупить Твиттер у акционеров и заблокировать аккаунт Трампа

• Поглотить Нью-Йоркскую фондовую и Лондонскую межконтинентальную биржи и стать крупнейшим в истории манипулятором акций США и нефти

• Закрыть половину ипотечных кредитов россиян

• Приобрести крупнейшую нефтесервисную компанию в мире — Шлюмберже. И еще пятерка останется!

• Восьмикратно побить рекорд Газпрома по дивидендам российского фондового рынка (почти $6 млрд по итогам 2018 года)

• 17 раз сделать байбэк акций Лукойловского масштаба

• Выкупить 80% всего долга Роснефти, включая обязательства по долгосрочным контрактам, или контрольный пакет самой Роснефти

• 34 раза выкупить префы Татнефти и закрыть этот вопрос раз и навсегда

• В конце концов, дважды выкупить собственные акции и сделать нормальную дивидендную политику

Ну что господа инвесторы?!

Когда Мы будем делить нашу Кубышку?

Активов где то 25-30млрд на акции при ликвидации, «если» будет выкуп средняя 75тр. Лицензии оцениваются в ~20млрд, но их перепродать нельзя только переоформить на нового собственника. Расклад не очень.

Продал в стакан на новости, небольшой пакет.

Ну что господа инвесторы?!

Когда Мы будем делить нашу Кубышку?

сливаю этот шлак

www.moscow-post.su/economics/mihail_guceriev_pakuet_chemodany_deneg29953/

kherabora, что Вы имеете ввиду под Шлаком? Гуцериева? Если его сольют КТК сразу в цене вырастит раза в полтора. Посмотрите на активы той же Суммы в полтора -два раза выросли сразу, после посадки мажоров. От того что мажор полное Г. компания хуже не становиться.

Источник РДВ, который находится в шорте Qiwi, остаётся в позиции и наращивает шорт. Его аргументы нерушимы:

— Терминальная сеть Qiwi умирает. Терминалов год назад было 152 тысячи, сейчас 136 тысяч.

— Регуляторные риски. Президент подпишет документ, запрещающий использование анонимных кошельков.

— Конкуренция. Qiwi приходится конкурировать на перенасыщенном рынке с экосистемами банков, Яндекс.Денег, VKPay и телекомов.

По собственным прогнозам Qiwi, во втором полугодии рост выручки замедлится до 0%, а прибыль и вовсе снизится. Чемпионат Мира по футболу прошёл, дальше расти за счёт ставок на спорт будет значительно сложнее.

Плюс ко всему этому, пакет акций Qiwi, принадлежащий банку Открытие выделен в непрофильный актив и стоит на продажу. Открытие будет использовать рост цен на акции, чтобы продавать их в рынок тем, кто всё ещё верит в рост бизнеса.