Всем ура! Пока средняя 39))) перед дивами к 41 сходим.

Maxone, такая же ерунда.

Теперь будем голову ломать продать перед дивами или нет.

Нужно внимательно отчёт посмотреть за 6мес.

РоманП., Я уж посчитал. Будет желание — потом сверим )

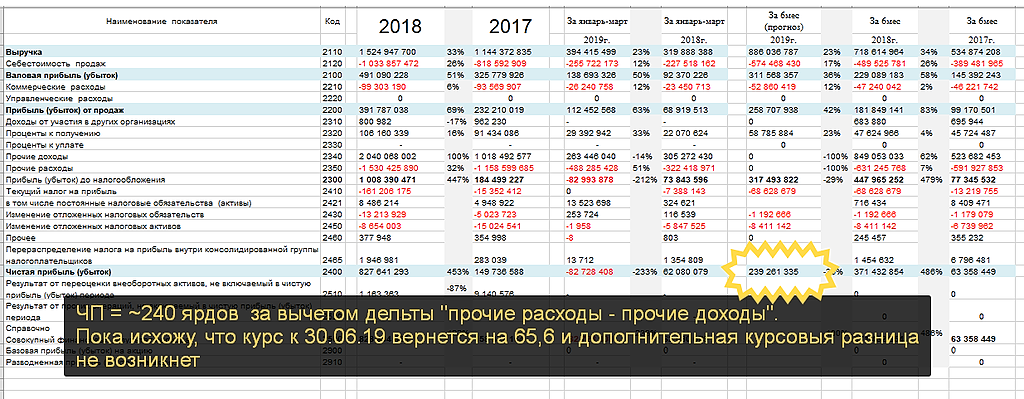

Евдокимов Сергей, сколько прибыль или убыток вышло за 6 мес вышло?

РоманП., это оптимистичный сценарий. Вы ж говорили, что вы оптимист )

Чистая прибыль на 30.06.19

Прогноз.

Евдокимов Сергей, Красивая табличка! Но что то сильно оптимистический прогноз. У меня гораздо меньше получилось за 6 мес. Хотелось бы чтоб было так. Операционная прибыль может быть на уровне 1-го квартала. Доллар беру по текущей. Но м.б. в моменте и ниже курс на конец июня. Ещё убыток покрыть нужно 1-го квартала 82.72 млрд.

РоманП., а можете ваш расчет дать? Полностью. Постатейно.

Слечу. Поищу расхождения. Выскажу мнения/сомнения. У себя «ошибки» найду.

Выведем вместе точную цифру, с учетом всех фундаментальных факторов влияния.

Примем максимально верное решение. У вас, полагаю, хорошая сумма в сургуте. Интерес соответственно тоже высокий.