#Нижнекамскнефтехим: выход компании в новый диапазон жизни финансовых показателей

Добрый день, уважаемые любители компании Нижнекамскнефтехим.

Сегодня стало известно о подаче СИБУРом ходатайства на приобретение 100% акций АО Таиф. Сама цифра 100 (а не 50%+1 ак.) носит технический характер и не предполагает единовременного приобретения акций, которые будут приобретены в 2 этапа: вначале 50%+1 ак. акций, а через «несколько лет» оставшиеся 50%-1 ак. акций «Несколько лет» я оцениваю как после 2028 года.

Естественно, это не предполагает обязательного предложения по выкупу голосующих акций КОС и НКНХ — по этой причине сегодня ложный рост обычки в этих эмитентах.

Для подробного изучения вопроса адресую читателей к моей статье:

#Нижнекамскнефтехим: Объединение Таиф с Сибуром. Страхи и возможности миноритариев НКНХ. Часть 1

http://forum.mfd.ru/forum/post/?id=19874006#198...

Нижнекамскнефтехим: Объединение Таиф с Сибуром. Страхи и возможности миноритариев НКНХ. Часть 2

http://forum.mfd.ru/forum/post/?id=19874023#198...

Авто-репост. Читать в блоге >>>

комментарии Alexey Rondine на форуме

-

к сл зиме наверное придем :)

Marina Bystrova, 58, х нужно в апреле делать на сантименте или уже никогда

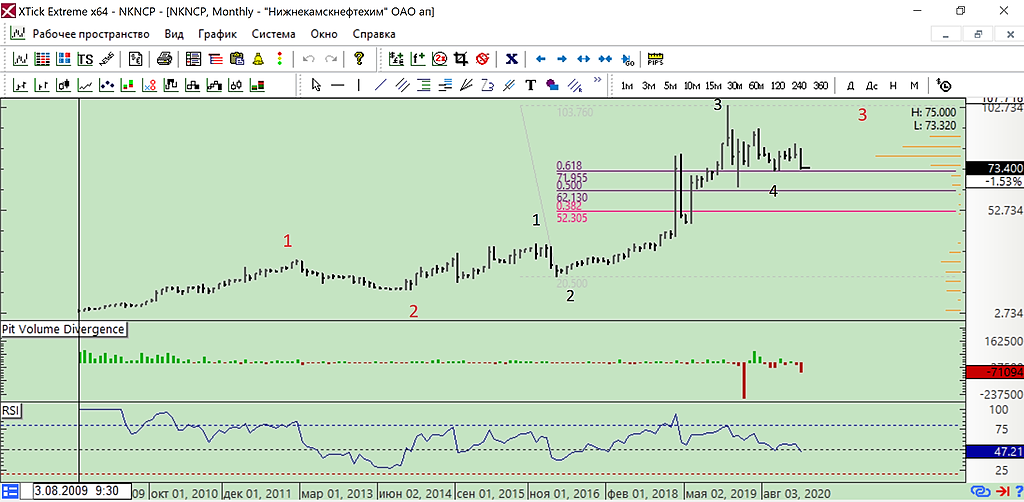

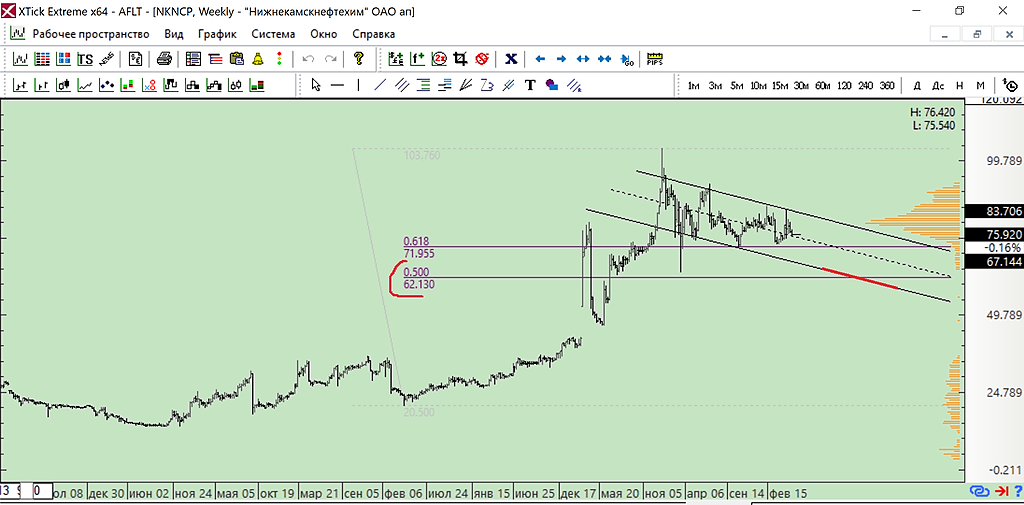

Rondine, спасибо :) будем посмотреть) еще есть такой вариант на 62

Весело тут у вас

Так и жду 62 :)

ps канал по линии цены

Marina Bystrova, наверно 62 не будет. хотя хотелось бы. здесь ребят с котлетами на несколько миллионов выгребают все что к 75 подходит. если толко кто нибудь из таифовцев большой пакет захочет скинуть. лимонов на 500.

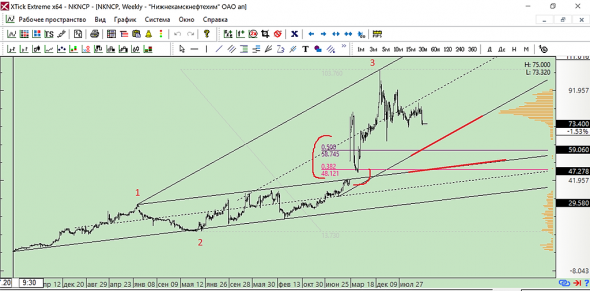

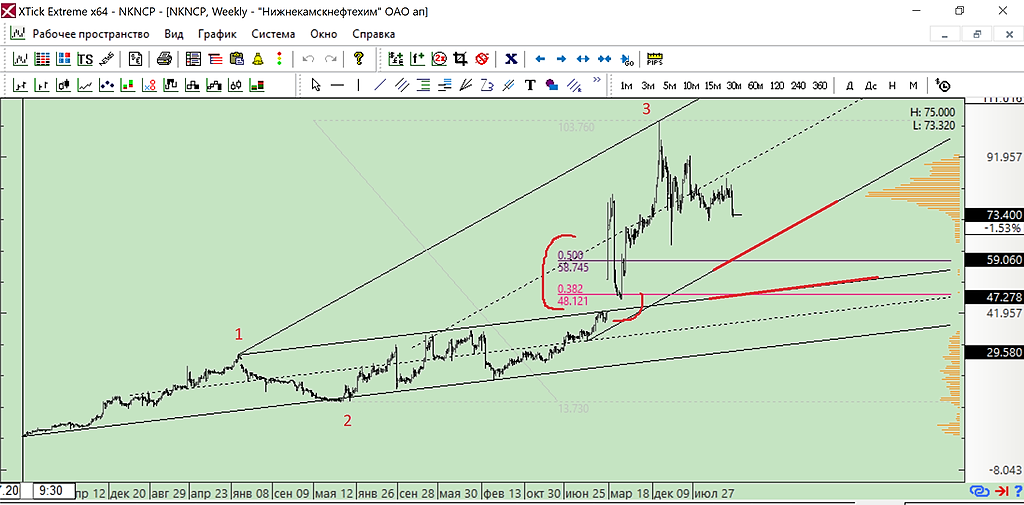

витя витин, всё правильно, в коррекции к импульсу идёт набор в лонг, поэтому и ожидания выхода из него вверх. Уровень 72 пока держит, но если мой канал нарисован правильно, на 62 всё-таки придут к осени, тк коррекции ходят в параллельных линиях.

Marina Bystrova,

Марина, добрый день. На рынке все, конечно, случается.

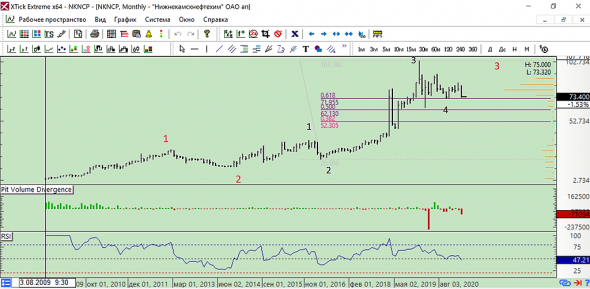

Но я уже исключил для себя сценарий вниз. Наоборот, ожидаю к ГОСА за 2021 цену в районе 120 руб.

Компания в новый диапазон по ЧП и дивидендам переходит — тут как раз знание фундамента помогает выбрать направление. Наверно, осознание придёт с выходом отчетности за полугодие 2021.

Пока фактор СИБУРа внёс неопределённость — это отражается в котировках, пока.

По наблюдениям, сливают сейчас на малых объемах инвесторы, которые разочаровались в своих высоких ожиданиях, тем более видя как то тут, то там что- нибудь на 5% стреляет.

Считаю, что зона 75, х хороша для лонга — сам добираю в ней.

- Вышел ежеквартальный отчёт

www.nknh.ru/upload/iblock/e1d/EZHO_1kv2...

Согласно его данным в 1 кв.2021 года компания выбрала EUR 65,61 млн. кредитов и теперь суммарная стоимость кредитов на 31.03.2021 EUR 1,034 млрд. На электростанцию совсем мало выбрали — EUR 6,6 млн. Окно для выборки кредита на ПГУ-ТЭС закрылось в апреле 2021. Около 30 млн., скорее, невыбранными остались.

Но с балансом не бьется на EUR 8,598 млн. Напортачили в ежеквартальном отчете, скорее.

(106 146 834 — 15 000 000)х1000/88,8821= EUR 1 025 480 203,55

Я хотел купить акции НКНХ, но как узнал о слиянии с Сибуром, сразу отбросил эту идею.

Сибур (принципиально) не публичная компания, так же она намного крупнее НКНХ и нужно быть дураком, чтобы не понимать, что мама сделает все чтобы дочка растворилась в ней, а это со 100% уверенностью прекращение выплаты дивидендов (не будут они их сами себе платить, чтобы терять на налогах) и делистинг акций. Вопрос только в цене выкупа, но после прекращения выплат дивидендов, думаю все понимают, сколько они будут стоить.

Дмитрий Аз, а я вот думаю, что дивиденды будут. Я не такой уверенный как вы -90% всего поставлю. И при этом при выплате дивидендов от НКНХ в Таиф и далее в Сибур никто в налогах не теряет: ни ТМ, ни Таиф, ни Сибур, тк. их доли участия друг в друге, а ТМ в — НКНХ, более 50%, — освобождение от налогообложения дивиденда в НК зафиксировано для таких случаев.

Да, и дочка не растворится в маме в силу специфики условий структурирования сделки. Поэтому около 7 лет все останется как есть

Rondine, вы не так давно на фондовом рынке России и просто витаете в розовых облаках. Но здесь вас научат, только стоить это будет дорого, за ваши личные деньги.

Как говорят, если вы так уверены покупайте акции на «всю котлету» и еще возьмите двойное плечо.

Дмитрий Аз, да, господин:)Я хотел купить акции НКНХ, но как узнал о слиянии с Сибуром, сразу отбросил эту идею.

Сибур (принципиально) не публичная компания, так же она намного крупнее НКНХ и нужно быть дураком, чтобы не понимать, что мама сделает все чтобы дочка растворилась в ней, а это со 100% уверенностью прекращение выплаты дивидендов (не будут они их сами себе платить, чтобы терять на налогах) и делистинг акций. Вопрос только в цене выкупа, но после прекращения выплат дивидендов, думаю все понимают, сколько они будут стоить.

Дмитрий Аз, а я вот думаю, что дивиденды будут. Я не такой уверенный как вы -90% всего поставлю. И при этом при выплате дивидендов от НКНХ в Таиф и далее в Сибур никто в налогах не теряет: ни ТМ, ни Таиф, ни Сибур, тк. их доли участия друг в друге, а ТМ в — НКНХ, более 50%, — освобождение от налогообложения дивиденда в НК зафиксировано для таких случаев.

Да, и дочка не растворится в маме в силу специфики условий структурирования сделки. Поэтому около 7 лет все останется как естьКак вам такая страшилка? smart-lab.ru/blog/694041.php

Какие мысли? Как думаете, ожидать падений акций в раза в 4?

Максим Соколов, там все выдумано на 90%. Остальное на 10% — Сибур бабушку через дорогу не перевёл 20 лет назад. К Яршине и Омскшине Сибур никакого отношения не имеет — проданы в 2011, к азот Кемерово тоже. Остальные компании небыли публичными и не торговались на бирже. Тот автор потер все мои комменты. Я бы так резюмировал эту дешевую желтую дезу: «Славик, не пиз… и»- Во втором полугодии еще и ПГУ-ТЭС сама по себе внесет в общую копилку ЧП 4 млрд. руб

никого не смущает симметричный разворот в прочих доходах и расходах? Только за счет этого получилась прибыль. Есть где-то раскрытие этих статей?

Эдуард Ганиев, не смущает, потому что «этого» там не большой вклад. А прибыль получилось за счет повышения цен на пластики на 70% и увеличения объемов реализации на 9%.

А в «этом» сидидит переоценка 1 млрд. евро кредита в связи с укреплением EURRUB чуть менее 2 руб (прочие доходы) и переоценка валюты от валютной выручки на балансе на теже 2 руб. (прочие расходы)Завтра супер отчёт и НКНХ ждёт.

Выручка 55-65 млрд., ЧП — 10-11 млрд.

Если сильно повезёт — все 13 млрд. руб. ЧП.

Rondine, Сильно не повезло, было бы тогда как у Сибура рентабельность по ЧП.

khornickjaadle, но все равно гуд. Про себя отмечу — работает профи по части прогноза финрезультата НКНХ:)- Чем отличаются префа НКНХ, например, от префы КОСА с точки зрения дивидендов?

forum.mfd.ru/forum/post/?id=18627935#18627935 - Завтра супер отчёт и НКНХ ждёт.

Выручка 55-65 млрд., ЧП — 10-11 млрд.

Если сильно повезёт — все 13 млрд. руб. ЧП. Сибур, если и выкупит 100% НКНХ, то после выкупа 50%-1 ТАИФа, так думаю.

khornickjaadle, я также думаю.

Я думаю, что после реализации инвестпрограммы опцион стрельнет, не ранее.

Шигабутдинов обмолвился, что 50-60 млрд налога на прибыль в бюджет РТ будет уже в 2027-2028, а ранее обозначен был 2030 (пресс-релиз на сайте ТАИФ).

Из чего я делаю вывод, что тайминг реализации инвестпрограммы сокращается ввиду фин возможностей СИБУР и переносится на 2027-2028 с 2030.

Отсюда и опцион после реализации инвестпрограммы стрельнет 2028, не ранее.

До этого момента все в КОС и НКНХ останется как есть с такой же практикой выплаты дивидендов. И вряд ли даже под Сибур подстраиваться будут (по МСФО 2 раза в год, 50%) ввиду их особого статуса созидателя инвестиционного активаДивы 0.73 руб на акцию!!! Неужели все так плохо?! =/)

Влад, дивы 0,73 очень хорошо по ситуации- В лоб нельзя посчитать за сколько акционеры продали Таиф свои 50%-1 акция — мало данных. Да это и не нужно, поскольку ничего не даёт.

Во-первых, все забывают и не понимают, что через 15% в СИБУРе акционеры ТАИФА получают в Таифе дополнительные 7,5% как долю косвенного участия.

Во-вторых, мы не знаем стоимость обременения в части обязанности финансирования инвестпрограммы со стороны СИБУР и ее нужно прибавлять к вашим оценкам, дисконтируя вложения в инвестпрограмму к дате обмена активами.

Даже если инвестиции будет делать Сибур, оставшийся пакет акций ТАИФА продаётся татарами по рыночной цене, иначе нет никакого смысла в опционе татарам — это равносильно продавать весь Таиф сейчас, но за пакет 50%-1 акция дать отсрочку по оплате цены. После того как Сибур выкупит 100% ТАИФа, возможен ли выкуп 100% акций НКНХ? Мдя…

khornickjaadle, это основная и благодатная тема для спекуляций телег всех мастей. И конечно мишень для атак — обычка

Я лично считаю, что выкуп пакета 50%-1 акция у акционеров Таиф произойдёт не ранее выполнения всей инвестпрограммы на 1,5 трл.

Тогда стоимость пакета вырастит в разы. Не зря Шигабутдинов постоянно говорит о выполнении инвестпрограммы.

То есть полная консолидация ТАИФА Сибуром- 2030

Чтобы купить акции, выберите надежного брокера: