комментарии Alexey Rondine на форуме

-

Судя по отчету выбрали в 3-м квартале очередные EUR 51,46 млн. на стройку. Теперь на балансе — EUR 871,17 млн. Последний квартал сильно плюсовым может выйти

Судя по отчету выбрали в 3-м квартале очередные EUR 51,46 млн. на стройку. Теперь на балансе — EUR 871,17 млн. Последний квартал сильно плюсовым может выйтиНКНХ: очередной убыток за 9 мес. 2020 в 4, х млрд. руб. (прогноз)

")

Переоценка находящихся на балансе компании 819,7 млн. евро долгосрочных кредитных обязательств перед банками за счет ослабления рубля к евро приведет к существенному убытку за 9 мес. 2020, оцениваемому мной в районе 4 млрд. руб. И это без учета выборки кредитных линий в 3 кв. 2020г., о которой узнаем позже.

По сути, у компании остается в резерве последний четвертый квартал, чтобы вытащить прибыль в ноль. При таком сценарии дивиденды за 2020 начислены не будут.

")

Авто-репост. Читать в блоге >>>

Rondine, Точный прогноз, респект. Только отложенный налог на прибыль надо было прибавить к убытку.

khornickjaadle, спасибо, дружище.

3,21 (факт) vs 3,57 (прогноз). Благодаря таким штукам как несовпадение расходов в налоговом и бухгалтерском учёте — сняли 948 млн расходов, которые есть в бухучёте, но могут приняты в следующих периодах как расходы для целей налоговой базы налога на прибыль. Эти штуки в 3 кв. я по 0 проставил — невозможно их знать

- Размещал в июне 2020: forum.mfd.ru/forum/post/?id=18700286#187...

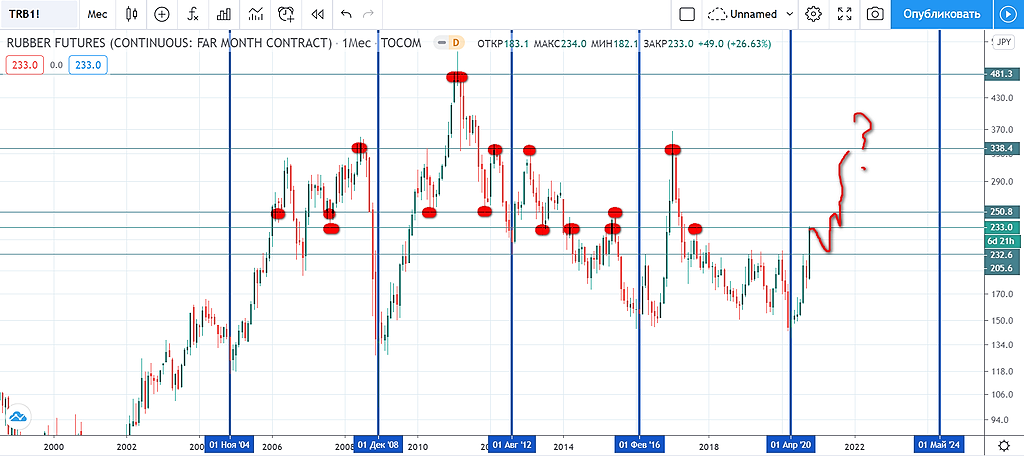

такую вот картинку по натуральному каучуку с предположением на зарождение нового 4 летнего цикла

По истечение 5 месяцев на конец октября 2020 картинка в каучуке уже такая:

При нормальном цикле (отсутствует смещение вершины вправо/влево относительно оси) НКНХ и его акционеров ожидает 2 года роста цен на каучук. Если уж совсем повезет, то нынешний цикл вынесет хаи 536 JPY/kg девятелетней давности и превратится в цикл, сдвинутый сильно вправо — тогда все озолотятся просто.

Напомню, что мировой рынок натурального каучука составляет 14 млн. тонн в год, ниша же изопренового собрата — 700 тыс. тонн в год. Вот за долю в этой капелюшке и бьется НКНХ за место под солнцем.

- Понижен рейтинг на одну ступень от агенства Moody’s. Это на акции само по себе не влияет. Институциональных иностранных инвесторов нет в НКНХ, а компания всегда по рейтингу пребывала в мусорном сегменте, т. е. ниже последней ступеньки Baa3 в инвестиционном сегменте

Однозначно, в 4 й квартал пойдёт! Вот рассуждения на моей ветке про 2 руб. дивидендов за 2020:

forum.mfd.ru/forum/post/?id=18996302#18996302

Rondine, Прочитала ваши рассуждения, и интересно как вы думаете, произойдет ли восстановление див гэпа по привилегированым акциям к 21 году?

Anna Khmelevskay, Анна, у меня есть большая статья на Смарте о перспективах, включая 21 год — посмотрите, не хочу повторяться- Однозначно, в 4 й квартал пойдёт! Вот рассуждения на моей ветке про 2 руб. дивидендов за 2020:

forum.mfd.ru/forum/post/?id=18996302#18996302 «Прибыль», а точнее валютные поступления, которые по мере поступления валютной выручки оставались на балансе, переоценены в размере 3 млрд прочих доходов.

Да, переоценкой долга

Rondine,

На сколько помнится из обучающей литературы (книги по инвестированию) — убыток, полученный переоценкой, вызванной курсовой разницей — не является негативом для компании, из-за которого стоит сбрасывать акции.

Ну а из личного суждения, скажу: я лично жду, что бы бакс был на уровне 80 руб для того, что бы получить мегаприбыль по акциям Сургута (п), но при этом ожидаю, что в 1 полугодии 21 года руб будет укрепляться. Вот причины моего суждения:

1) бакс сейчас растет, т.к. планируется его продажа с 1 октября по 30 октября нашим правительством. Я думаю правительство специально разгоняло бакс, что бы по более привлекательным ценам его продать. Как только продаст (с 1 ноября) — этот фактор действовать не будет.

2) неопределенность из-за выборов в США (санкции, кто станет президентом и т.п.) — 3 ноября закончится.

3) неопределенность с короновирусом — не понятно когда закончится.

Вот из этих 3 факторов (Белоруссию и Навального не учитываю, т.к. это все входит в п.2 — санкции) 2 фактора уже в ноябре отпадут.

Сам лично держу 1% от портфеля в НКНХ(п). Буду наращивать % со следующего года.

Не является инвест.идеей.

Гадаю на ромашке, каждый сам для себя решает: сбрасывать, покупать, держать. Убыток, полученный переоценкой, убивает прибыль, являющуюся базой для дивидендов. Если для вас это не негатив, эт ваше мнение. Я спорить не собираюсь. Только голые факты- «Прибыль», а точнее валютные поступления, которые по мере поступления валютной выручки оставались на балансе, переоценены в размере 3 млрд прочих доходов.

Да, переоценкой долга - НКНХ: очередной убыток за 9 мес. 2020 в 4,х млрд. руб. (прогноз)

Переоценка находящихся на балансе компании 819,7 млн. евро долгосрочных кредитных обязательств перед банками за счет ослабления рубля к евро приведет к существенному убытку за 9 мес. 2020, оцениваемому мной в районе 4 млрд. руб. И это без учета выборки кредитных линий в 3 кв. 2020г., о которой узнаем позже.

По сути, у компании остается в резерве последний четвертый квартал, чтобы вытащить прибыль в ноль. При таком сценарии дивиденды за 2020 начислены не будут.

Авто-репост. Читать в блоге >>> - Так с самого начала известно, что потребление природного газа из газопровода и топливного в пропорции 50х50 примерно. Я даже оценивал сколько эти 50% природного в млрд. куб. метрах и деньгах будет

- STG5-2000E всеядна и может потреблять многие виды газов и даже сырую нефть. Форсунки турбин НКНХ настроены на

(1)природный газ (новый газопровод из Елабуги для этого в основном), а природный газ на 9х% это метан изначально и

(2) на отдушки собственного производства, объединённые родовым понятием топливный газ.

Нижнекамск медиа разместила ссылку на мою статью по работе ПГУ-ТЭС

medianknh.ru/2020/09/17/pgu-tjes-jenergija-pljus-jekologija/ Нижнекамскнефтехим: эффект от ввода ПГУ-ТЭС на 495 МВТ

Через 10 мес. НКНХ введёт в эксплуатацию свою электростанцию на 495 МВТ. Вот так выглядит таймлайн работ, на котором большую часть времени заняло ожидание на изготовление самих турбин и другого ответственного оборудования и их доставку на площадку

Станция будет введена в апреле 2021 года и интересно посчитать ее эффект, который будет заметен уже в 2021 году, в том смысле, что все производства НКНХ, генерирующие выручку, будут запитаны энергией по ее себестоимости, а не по ее покупной цене.

В настоящее время энергию производствам НКНХ дает по себестоимости его собственный источник ГТУ-75. В его открытии в августе 2007 года принимал участие М.Шаймиев и тогда он заявил, что выработка энергии на ГТУ-75 в 2,5 раза дешевле, чем в целом в Татарстане.

Однако ГТУ-75 покрывает не более 18% всех потребностей НКНХ. Остальную энергию НКНХ покупает на оптовом рынке энергии и мощности у сбытовой компании оптового рынка ООО ПЭСТ, участниками которой в настоящее время являются структуры ТАИФ: ТГК-16 и ТАИФ-НК. Компанию ПЭСТ учредили в 2009 году в пику ТАТЭНЕРГО в связи с непомерным ростом тарифов у последнего. Если кто знает отпускные цены ПЭСТ 1 кВт*часа, напишите сюда.

Авто-репост. Читать в блоге >>>

Rondine, ГТУ-75 уже давно окупило себя, а потребляет 0,25 млрд. м3 природного газа. Стоимость электроэнергии, создаваемая при таком потреблении сырья — 0,6 млрд. руб. Проще её закрыть и построить производство метанола и дальше по цепочке, или каучук или пластики. Выручка до 10 млрд. руб. может быть.

khornickjaadle, это все равно, что хлеб во время войны выбрасывать. Вы ж сами писали о возможном энергодефиците вскоре- Прикинул финансовые результаты НКНХ за 9 мес. 2020. Исходя из прогнозного курса евро на 30.09.2020 в 90 руб. получается:

убыток 2, х млрд. руб.

К концу месяца опубликую расчёт - Главный бухгалтер Яхин известный спекулянт акциями своей компании:) но продал мизер совсем, да и давно это было. Это не индикатор совсем

- Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836 - Поправил ссылку. Из статьи видно, что Сибур за рубеж поперся со своими объемами по ЛПЭНП

- О ЛПЭНП замолвите слово — введение ввозной таможенной пошлины 6,5% дело времени.

Сибур сравнялся по объемом производства ЛПЭНП с компаниями ТАИФА, но рыкок то занят ТАИФом и 50% приходится экспортировать за пределы ЕАЭС.

Полный текст статьи:

kapital.kz/economic/89387/importnaya-poshlina-na-lineynyy-polietilen-zashchitit-rynok-yeaes.html - К моей статье на Смарте в комментах один человек сказал, что по теплу строящаяся ПГУ-ТЭС закроет только 20% потребности при текущем самообеспечении теплом в 6%. Интересный коммент

- Да я не особо публикациям верю (противоречивые заявления Бикмурзина от 2019 по выручке от первой очереди ЭП-1200 и в публикации, на которую вы ссылаетесь). Нет там этих 730 по новым производствам — если только с НДС цифры приводятся или пусть уточнят с какого года отсчитывают 730

Комиссия за хранение ЕВРО

Комиссия за хранение ЕВРОС 1 сентября 2020 АЛЬФА банк вводит комиссию 1,2% годовых за хранение евро. Подробности:

https://alfabank.st/files/make-money/info/euro-commission/tarif.pdf

Авто-репост. Читать в блоге >>>