Ну и дабы всем нам не переобнадёживать наши надежды, информирую:

На основании Определения Конституционного Суда РФ от 17.01.2017 № 1-О

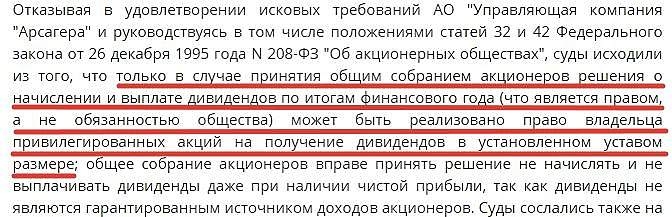

мы можем не получить преф-дивиденды, даже если сие право зафиксировано в Уставе

Т.е. право на преф-дивы, зафиксированное в уставе, возникает не по умолчанию (как многие полагают), а лишь только в том случае, если так решит собрание акционеров.

Евдокимов Сергей, а ведь право на преф-дивы, зафиксированные в уставе, тоже есть решение собрания акционеров, только более раннее. Получается, одно решение акционеров отменяет другое и, тем самым, искажает сам смысл привилегированной акции (я когда-то давным-давно представлял в суде компанию как раз по этому вопросу). Кроче, Конституционный суд в очередной раз показал всю «глубину» своей компетенции, не раз отплясав на костях самой Конституции. Вот такие решения судов еще раз объясняют почему российские акции в разы недооценены по сравнению с мировыми аналогами: акция есть набор всего трех прав (право голоса, право на дивиденд и право на ликвидационную стоимость), а чего стоит право в стране, где нет правоохранительных органов, стоящих на страже закона, нет вменяемого законодательного органа, и, наконец, нет компетентного, непредвзятого и независимого суда, рынок и показывает.

MnenieDiletanta, посему многие умные люди (в частности Сергей Гуриев) говорят о бизнес-проблемах нашей страны, в числе прочего, по причине гнилой и зависимой судебной системы.

P/S/ «отплясав на костях самой Конституции» — здорово вы сказали )))

Евдокимов Сергей, хотя, по капельке мы пока все же движемся в верном направлении: www.kommersant.ru/doc/4156956?utm_source=newspaper&utm_medium=email&utm_campaign=newsletter

MnenieDiletanta, если примут, то это будет хорошо для рынка. Вопрос в каких судах споры по цене выкупа будут рассматриваться? Если например в городе Сургут — это одно дело, а если в городе Лондон, то другое. Для Сургутнефтегаз актуальная история.

Коллеги. Да кто-кого примет? ))

Если новость строится на основе мнения «не исключает...», то это не новость, а вата.

Мало ли кто чего «не исключает...» ?

Таких новостей можно по миллиону в день клепать ))