SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог компании КИТ Финанс Брокер |Развязка завтра... в 14:15 мск

- 28 февраля 2012, 14:00

- |

Кульминация второй части Марлезонского балета состоится завтра, 29 февраля, в 14:15 мск — ЕЦБ объявит объем программы LTRO 2.0

Источник: Bloomberg

Cчитаю, что не стоит ждать сильных движений на мировых (и росскийском) рынках до этого момента. Будем аккуратны! Думаю, что сработает стратегия «Покупай на слухах, продавай по факту». Не думаю, что продажи будут глубокими.

Среднесрочный восходящий тренд остается в силе — да здравствует «печатный станок» ЕЦБ!

Рынки растут исключительно на свежей ликвидности от мировых центральных банков.

Подробнее в дневном видеобрифинге «Freshhh» (12:00 мск):

1-ая минута про корреляцию транспортного индекса Dow и самого DJIA

5:00 - очень плохая статистика по Южной Корее, одной из самых развитых стран Азии (текущий счет, баланс товаров и услуг + на неделе выйдет промпроизводство и PMI Mfg)

8:00 - Завтра, 29 февраля, в 14:15 мск Европейский Центральный Банк опубликует результаты аукциона 3-летних LTRO 2.0.

( Читать дальше )

Источник: Bloomberg

Cчитаю, что не стоит ждать сильных движений на мировых (и росскийском) рынках до этого момента. Будем аккуратны! Думаю, что сработает стратегия «Покупай на слухах, продавай по факту». Не думаю, что продажи будут глубокими.

Среднесрочный восходящий тренд остается в силе — да здравствует «печатный станок» ЕЦБ!

Рынки растут исключительно на свежей ликвидности от мировых центральных банков.

Подробнее в дневном видеобрифинге «Freshhh» (12:00 мск):

1-ая минута про корреляцию транспортного индекса Dow и самого DJIA

5:00 - очень плохая статистика по Южной Корее, одной из самых развитых стран Азии (текущий счет, баланс товаров и услуг + на неделе выйдет промпроизводство и PMI Mfg)

8:00 - Завтра, 29 февраля, в 14:15 мск Европейский Центральный Банк опубликует результаты аукциона 3-летних LTRO 2.0.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 13 )

Блог компании КИТ Финанс Брокер |Мысли по рынку

- 27 февраля 2012, 13:07

- |

Запись дневного брифинга Freshhh (12:00 мск):

1-ая мин. – Dow на максимумах, объемы торгов на минимумах

4:30 мин. – сегодня долговые размещения Италии, Бельгии, Франции

7 мин. – важнейшие события недели 29 февраля – LTRO 2.0, 1 марта – индексы ISM Mfg США и PMI Mfg Китая

9 мин. – объемы добычи нефти странами ОПЕК – сравниваем Ливию и Иран

12 мин. – объемы торгов на российском рынке

14 мин. – ожидания по ММВБ на сегодня (поддержка на 1580 пунктов – объемный график)

16:50 мин. – смотрим на Лукойл, ВТБ, Сбербанк, Фармстандарт, Газпромнефть

Ведущий: Дмитрий Шагардин

( Читать дальше )

1-ая мин. – Dow на максимумах, объемы торгов на минимумах

4:30 мин. – сегодня долговые размещения Италии, Бельгии, Франции

7 мин. – важнейшие события недели 29 февраля – LTRO 2.0, 1 марта – индексы ISM Mfg США и PMI Mfg Китая

9 мин. – объемы добычи нефти странами ОПЕК – сравниваем Ливию и Иран

12 мин. – объемы торгов на российском рынке

14 мин. – ожидания по ММВБ на сегодня (поддержка на 1580 пунктов – объемный график)

16:50 мин. – смотрим на Лукойл, ВТБ, Сбербанк, Фармстандарт, Газпромнефть

Ведущий: Дмитрий Шагардин

( Читать дальше )

Блог компании КИТ Финанс Брокер |Dow на максимумах, объемы торгов на минимумах

- 27 февраля 2012, 10:36

- |

В пятницу индекс Dow Jones достиг нового многолетнего максимума, а объемы торгов на бирже NYSE и по ES (e-mini фьючерс на индекс S&P 500) обновили свои минимумы. Речь идет об американских торгах без учета праздничных дней, когда объемы низкие априори. Судя по всему, в прошлую пятницу объем торгов был минимальным с середины 2009 года. А в целом объемы торгов на NYSE упали примерно на 50% по отношению к средней 2004-2007 годов!

График. Объемы торгов на бирже NYSE, млн. акций

Источник: Bloomberg

Первоисточник: http://www.zerohedge.com/news/nyse-volume-new-decade-low

Посты на эту тему:

http://smart-lab.ru/company/kitfinance/blog/40002.php

http://smart-lab.ru/company/kitfinance/blog/38671.php

http://smart-lab.ru/company/kitfinance/blog/29197.php

График. Объемы торгов на бирже NYSE, млн. акций

Источник: Bloomberg

Первоисточник: http://www.zerohedge.com/news/nyse-volume-new-decade-low

Посты на эту тему:

http://smart-lab.ru/company/kitfinance/blog/40002.php

http://smart-lab.ru/company/kitfinance/blog/38671.php

http://smart-lab.ru/company/kitfinance/blog/29197.php

Блог компании КИТ Финанс Брокер |Ожидания на неделю: вторая часть Марлезонского балета или Cash-for-trash

- 24 февраля 2012, 19:47

- |

Предвыборный российский фондовый рынок живет своей жизнью. Неделя выдалась довольно интересной, и в целом прошла в рамках ожиданий, построенных в прошлую пятницу:

“Считаю, что на следующей неделе российский рынок имеет шанс уйти в область 1535/40 пунктов по индексу ММВБ, и на 162 000 пунктов поfRTS. При этом среднесрочный восходящий тренд никем не отменен, напротив, свежая дешевая ликвидность от мировых центральных банков (Банк Англии и Банк Японии уже отличились расширениями программ выкупа активов в 2012 году) будет позитивно влиять на котировки акций. Поэтому, серьезные провалы следует использовать для наращивания лонговых позиций. Видимая цель роста индекса ММВБ – 1640/60 пунктов.

Глобального разворота тренда, на мой взгляд, следует ожидать в апреле 2012 года – непредсказуемые выборы Президента Франции, дефолт Греции и обострение ситуации вокруг Португалии, замедление темпов роста американской и европейской экономики”.

( Читать дальше )

“Считаю, что на следующей неделе российский рынок имеет шанс уйти в область 1535/40 пунктов по индексу ММВБ, и на 162 000 пунктов поfRTS. При этом среднесрочный восходящий тренд никем не отменен, напротив, свежая дешевая ликвидность от мировых центральных банков (Банк Англии и Банк Японии уже отличились расширениями программ выкупа активов в 2012 году) будет позитивно влиять на котировки акций. Поэтому, серьезные провалы следует использовать для наращивания лонговых позиций. Видимая цель роста индекса ММВБ – 1640/60 пунктов.

Глобального разворота тренда, на мой взгляд, следует ожидать в апреле 2012 года – непредсказуемые выборы Президента Франции, дефолт Греции и обострение ситуации вокруг Португалии, замедление темпов роста американской и европейской экономики”.

( Читать дальше )

Блог компании КИТ Финанс Брокер |Ожидания на след. неделю

- 24 февраля 2012, 13:32

- |

Пока в формате дневного видеобрифинга Freshhh (12:00 мск) — письменный обзор ближе к вечеру:

Обсуждаем (минуты и секунды):

3-30 мин. — 1 марта — индекс ISM Mfg (США) и PMI Mfg (Китай)!!!

5-50 мин. — совмещенный график ISM Mfg (США), PMI Mfg (Китай), PMI Mfg (Европа) и индекс S&P 500 — очень важный!

8-50 мин. — запуск LTRO 2.0 от ЕЦБ

11-30 мин. — график долговых аукционов по Европе

12-00 мин. — размещения UST, долг/ВВП США >100%

13-00 мин. — с 2007 года балансы крупнейших ЦБ выросли на $7 трлн.

16-00 мин. — FED/ECB Index и EUR/USD перед LTRO 2.0

17-30 мин. — мысли по индексам ММВБ и РТС

20-00 мин. — смотрим на Фармстандарт

21-40 мин. — график индекса РТС vs. Brent

22-50 мин. — недельные данные EPFR по притоку средств иностранных фондов в акции российских эмитентов (+$183 млн.)

Автор и ведущий: Дмитрий Шагардин

Обсуждаем (минуты и секунды):

3-30 мин. — 1 марта — индекс ISM Mfg (США) и PMI Mfg (Китай)!!!

5-50 мин. — совмещенный график ISM Mfg (США), PMI Mfg (Китай), PMI Mfg (Европа) и индекс S&P 500 — очень важный!

8-50 мин. — запуск LTRO 2.0 от ЕЦБ

11-30 мин. — график долговых аукционов по Европе

12-00 мин. — размещения UST, долг/ВВП США >100%

13-00 мин. — с 2007 года балансы крупнейших ЦБ выросли на $7 трлн.

16-00 мин. — FED/ECB Index и EUR/USD перед LTRO 2.0

17-30 мин. — мысли по индексам ММВБ и РТС

20-00 мин. — смотрим на Фармстандарт

21-40 мин. — график индекса РТС vs. Brent

22-50 мин. — недельные данные EPFR по притоку средств иностранных фондов в акции российских эмитентов (+$183 млн.)

Автор и ведущий: Дмитрий Шагардин

Блог компании КИТ Финанс Брокер |Мысли по рынку, эк. календарь, размещения UST

- 22 февраля 2012, 13:33

- |

Видеобрифинг Freshhh (каждый день в 12:00 мск):

3 мин. — 12:00 мск - индекс PMI по Франции — хороший

5 мин. — неплохая статистика по индексу PMI Mfg от HSBС по Китаю

7 мин. — размещение US Treasures (вчера, сегодня, завтра)

9 мин. — долг/ВВП США = 101% (через 9 мес. = 110%)

10 мин. — кто же покупает американский долг? Япония и Великобритания

13 мин.- прогноз по индексу ММВБ на день и на конец недели.

17 мин. — приглядываемся к акциям Газпромнефти

18 мин. — ответы на вопрос ы в чате.

Автор и ведущий: Дмитрий Шагардин

( Читать дальше )

3 мин. — 12:00 мск - индекс PMI по Франции — хороший

5 мин. — неплохая статистика по индексу PMI Mfg от HSBС по Китаю

7 мин. — размещение US Treasures (вчера, сегодня, завтра)

9 мин. — долг/ВВП США = 101% (через 9 мес. = 110%)

10 мин. — кто же покупает американский долг? Япония и Великобритания

13 мин.- прогноз по индексу ММВБ на день и на конец недели.

17 мин. — приглядываемся к акциям Газпромнефти

18 мин. — ответы на вопрос ы в чате.

Автор и ведущий: Дмитрий Шагардин

( Читать дальше )

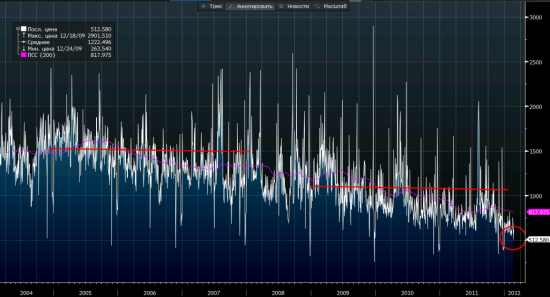

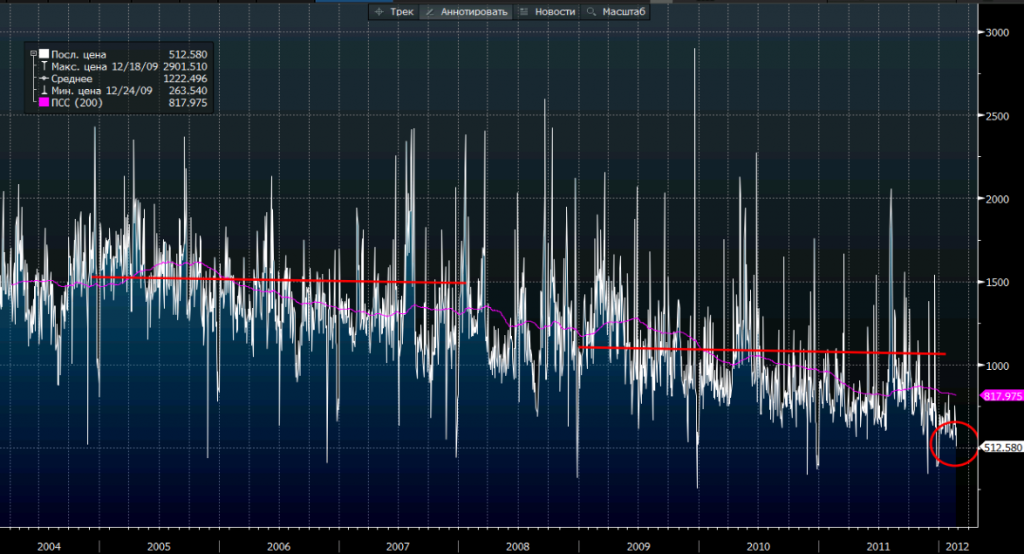

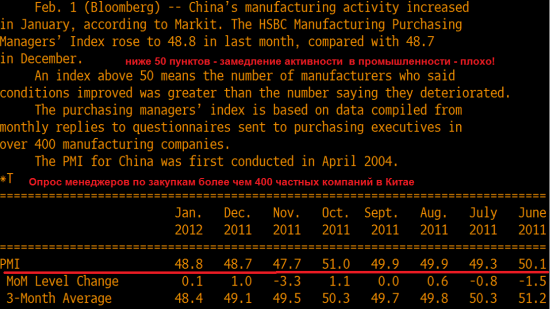

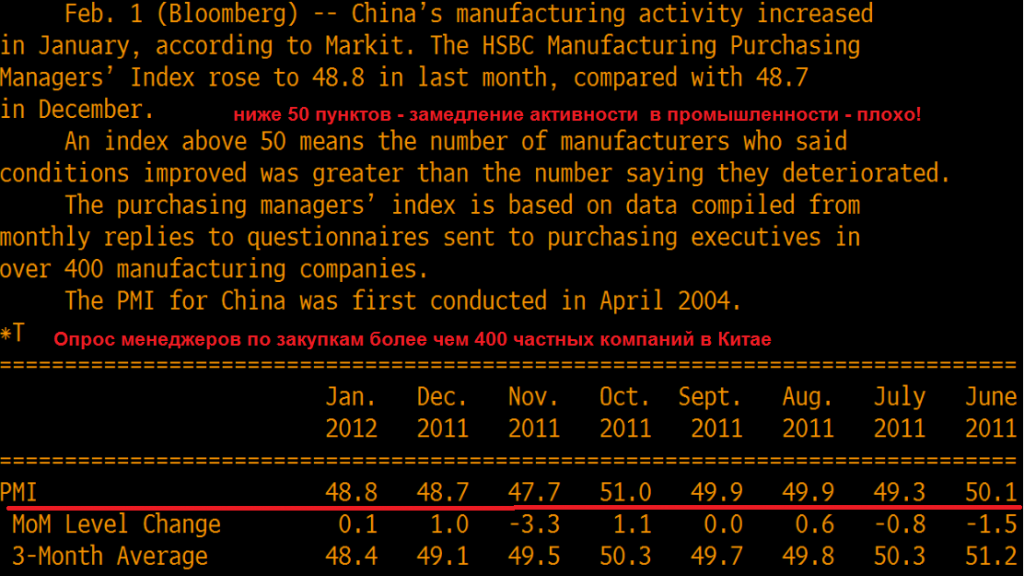

Блог компании КИТ Финанс Брокер |завтра утром важная стата по Китаю

- 21 февраля 2012, 17:29

- |

пока не забыл

— завтра утром в 6:30 мск будет опубликована статистика по индексу деловой активности в промышленности Китая от банка HSBC (неофициальная) — опережающий индикатор!

Источник:Bloomberg

Источник:Bloomberg

Описание индекса и его история c июня 2011 года:

Источник: Bloomberg

Важно, что опрос ведется среди частных компаний.

— завтра утром в 6:30 мск будет опубликована статистика по индексу деловой активности в промышленности Китая от банка HSBC (неофициальная) — опережающий индикатор!

Источник:BloombergОписание индекса и его история c июня 2011 года:

Источник: Bloomberg

Важно, что опрос ведется среди частных компаний.

Блог компании КИТ Финанс Брокер |Размещения UST, их корреляция с S&P, и мысли по ММВБ

- 21 февраля 2012, 16:12

- |

*все ссылки на статьи, опубликованные на смарт-лабе (приятно) :)

Во вторник состоится аукцион по размещению 2-летних нот Казначейства США на $35 млрд. Всего на этой неделе рынку будет предложено купить US Treasures на $100 млрд.

Сегодняшнее размещение будет успешным во многом благодаря покупкам со стороны американских крупнейших банков (прайм-дилеров). Политика нулевых процентных ставок ZIRP (zero interest rate policy), которую ФРС не так давно продлил до середины 2014 года, делает свое дело – вложения Prime Dealers в долговые бумаги США с дюрацией до 3 лет достигли своего исторического максимума (подробнее здесь), и теперь выступают в роли высоколиквидных защитных активов (в отличие от акций).

Интересно, как сложится судьба размещений 5- и 7-летних нот (среда и четверг). Напомним, настроения нерезидентов вновь сместились в пользу покупок американского долга – за последние 6 недель плюс $51 млрд., при этом в декабре наблюдался отток в размере $72 млрд. (подробнее

( Читать дальше )

Во вторник состоится аукцион по размещению 2-летних нот Казначейства США на $35 млрд. Всего на этой неделе рынку будет предложено купить US Treasures на $100 млрд.

Сегодняшнее размещение будет успешным во многом благодаря покупкам со стороны американских крупнейших банков (прайм-дилеров). Политика нулевых процентных ставок ZIRP (zero interest rate policy), которую ФРС не так давно продлил до середины 2014 года, делает свое дело – вложения Prime Dealers в долговые бумаги США с дюрацией до 3 лет достигли своего исторического максимума (подробнее здесь), и теперь выступают в роли высоколиквидных защитных активов (в отличие от акций).

Интересно, как сложится судьба размещений 5- и 7-летних нот (среда и четверг). Напомним, настроения нерезидентов вновь сместились в пользу покупок американского долга – за последние 6 недель плюс $51 млрд., при этом в декабре наблюдался отток в размере $72 млрд. (подробнее

( Читать дальше )

Блог компании КИТ Финанс Брокер |Раскорреляции на рынке и размещения US Treasures

- 21 февраля 2012, 13:31

- |

Письменный обзор будет чуть позже, а пока запись дневного видеобрифинга Freshhh (12:00 мск):

Поминутно:

1-5 минута — раскорреляция между EUR/USD и AUD/USD (евро и высокодоходные валюты)

6-8 минута — раскорреляция между индексом S&P, EuroStoxx, РТС

8-11 минута — расскореляция между индексом S&P 500 и доходностями 10-летних трежериз!...

11-12 минута — график размещений US Treasures на $100 млдр на этой нелеле.

c 12-ой минуты — прогнозы по движению индекса ММВБ и fRTS на сегодня и неделю ( + объемный график по индексу ММВБ).

Автор и ведущий: Дмитрий Шагардин

Всем удачного дня!

Поминутно:

1-5 минута — раскорреляция между EUR/USD и AUD/USD (евро и высокодоходные валюты)

6-8 минута — раскорреляция между индексом S&P, EuroStoxx, РТС

8-11 минута — расскореляция между индексом S&P 500 и доходностями 10-летних трежериз!...

11-12 минута — график размещений US Treasures на $100 млдр на этой нелеле.

c 12-ой минуты — прогнозы по движению индекса ММВБ и fRTS на сегодня и неделю ( + объемный график по индексу ММВБ).

Автор и ведущий: Дмитрий Шагардин

Всем удачного дня!

Блог компании КИТ Финанс Брокер |Прайм-дилеры предпочитают акциям короткие трежериз

- 20 февраля 2012, 17:32

- |

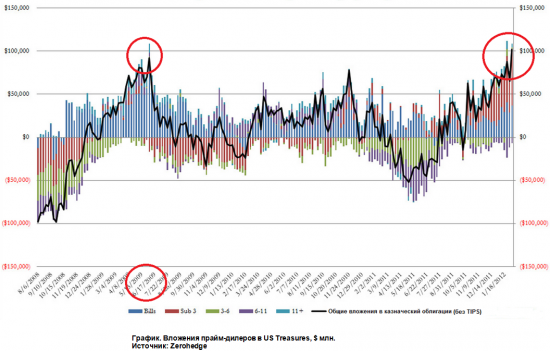

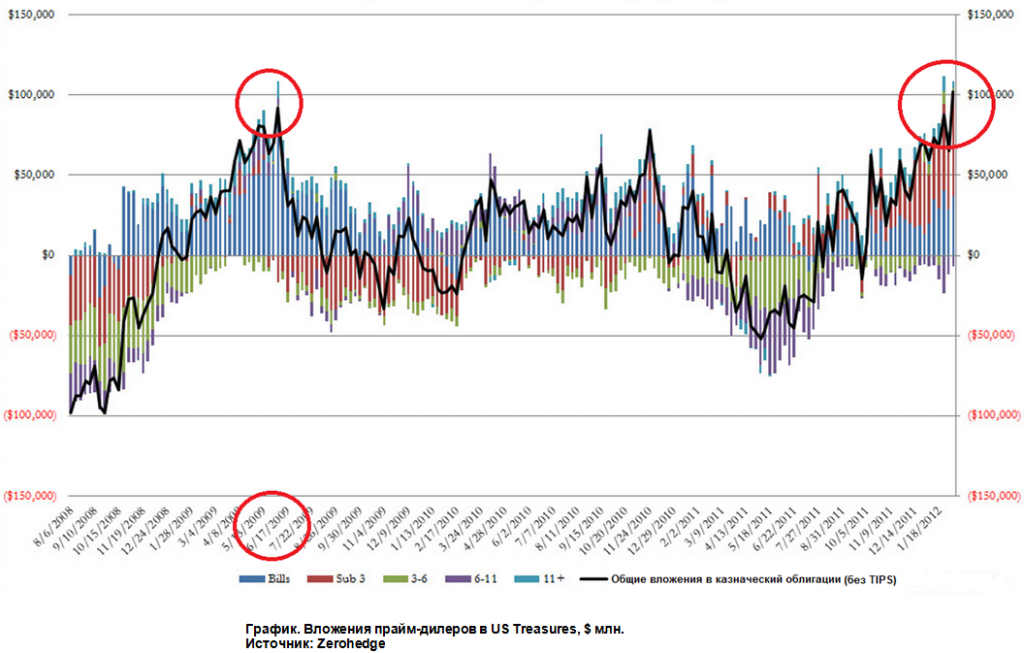

Пока весь мир переписывает сценарии Афинской мыльной оперы под названием “А не дать ли нам еще 130 млрд. евро, иначе обанкротимся”, “умные” деньги 21 первичных дилеров (читать — крупнейших американских банков) направились на покупку защитных трежериз. Согласно последнему отчету Казначейства США, за неделю до 8 февраля вложения Prime Dealers в долговые бумаги США (US Treasures) увеличились на $37 млрд. и составили рекордные за всю историю $102 млрд. Средства уходят преимущественно в облигации с короткой дюрацией (до 3 лет – Bills и Under 3-year). Это все влияние политики нулевых процентных ставок — ZIRP (zero interest rate policy), которая согласно последним заверениям ФРС продлится до середины 2014 года — теперь долговые бумаги с короткими сроками обращения стали эквивалентом наличности.

Последний раз подобные уровни вложения прайм-дилеров в короткие бумаги Казначейства наблюдались в первой половине 2009 года, когда мировая финансовая система была на грани коллапса. Вложения снизились лишь после того, как запуск QE1 повысил спрос на рискованные активы, и продолжили снижение после QE2 (см. График). Четких сигналов по запуску новой программы количественного смягчения (QE3) Федрезерв не давал, по крайней мере, публично.

Это означает, что вложения в краткосрочные облигации США для первичных дилеров на данный момент обеспечивают наиболее приемлемый уровень соотношения доходности, надежности и ликвидности, нежели чем акции.

Удачных торгов!

Последний раз подобные уровни вложения прайм-дилеров в короткие бумаги Казначейства наблюдались в первой половине 2009 года, когда мировая финансовая система была на грани коллапса. Вложения снизились лишь после того, как запуск QE1 повысил спрос на рискованные активы, и продолжили снижение после QE2 (см. График). Четких сигналов по запуску новой программы количественного смягчения (QE3) Федрезерв не давал, по крайней мере, публично.

Это означает, что вложения в краткосрочные облигации США для первичных дилеров на данный момент обеспечивают наиболее приемлемый уровень соотношения доходности, надежности и ликвидности, нежели чем акции.

Удачных торгов!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс