В целом рынок угля находится в упадке. Все больше стран отдают предпочтение газу из-за большей экологичности. По прогнозам МЭА в 2024г. спрос на уголь в странах Европы снизится до минимума и основным рынком экспорта останутся страны Азии — это снизит доходы компании. К тому же Китай как основной рынок сбыта угля, начнет получать газ из РФ по газопроводу «Сила Сибири», что тоже снизит количество экспорта. Сильные стороны компании могут не реализоваться из-за продолжения снижения цены на уголь и постепенного снижения спроса. Так же на компанию очень влияет курсовая разница, из-за чего она несла убыток. У компании нет четкой стратегии развития бизнеса на будущее. Дивиденды выплачиваются на низком уровне и предпосылок к их росту я не вижу, согласно див.политике компании.Единственный триггер роста — это пожары в Австралии, из-за которых основной конкурент может снизить добычу и тем самым сократить предложение на рынке. Но здесь же повлияет и вспышка короновируса в странах Азии, которая снизит темпы роста экономики и спрос на уголь компании соответственно.

Eustace, чугун из природного газа ещё делать не научились. Или я что-то проспал? )

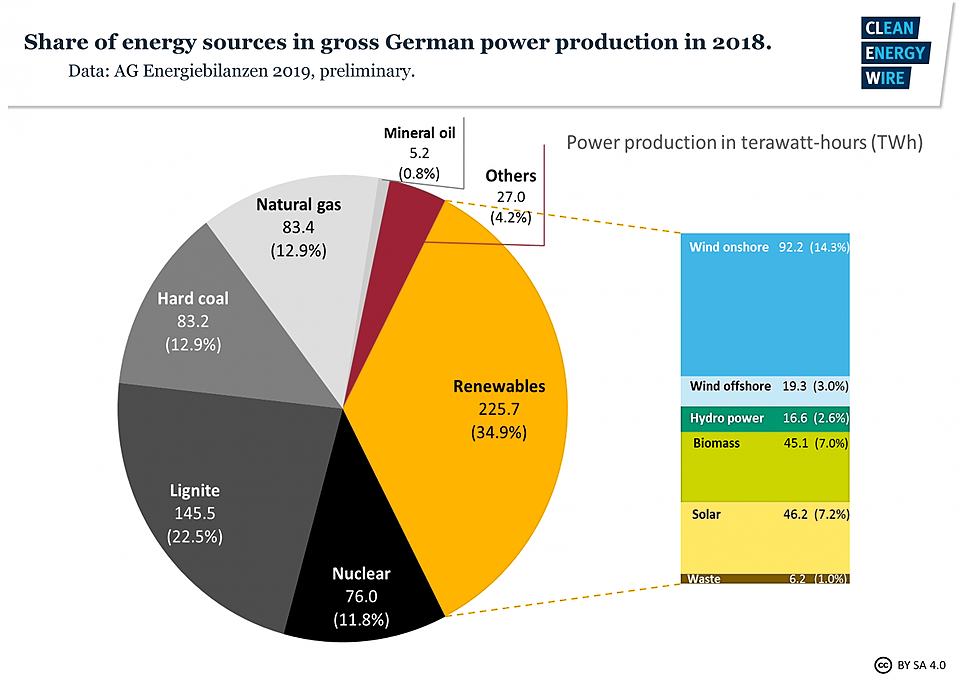

Евдокимов Сергей, да там даже в Германии с прекращением сжигания угля в топках проблемы:

«В качестве подтверждения крайней

жизнеспособности угольной генерации в Германии, несмотря на все программы и заявления правительства,

приведем две весьма авторитетные

прогнозные оценки до 2030 года.

Первая сделана Еврокомиссией

в 2016 году2: к 2030 году в этой стране

сохранится 36,8 ГВт угольных мощностей, что лишь немногим меньше сегодняшних 45 ГВт. Последняя редакция

Десятилетнего плана развития сетей

(TYNDP2018)3, который для ЕК регулярно готовит отраслевое объединение

операторов ENTSO-e, сразу по двум

сценариям («Распределенная генерация» и «Устойчивое развитие») к этому

периоду прогнозирует сохранение 14,8

ГВт мощностей на каменном угле и 9,4

ГВт – на лигните. Так что в ближайшие

15-20 лет экологически неблагополучная энергетика на базе бурого угля не

прекратит свое существование, что во

многом нивелирует усилия властей Германии по декарбонизации своего энергосектора»

www.eriras.ru/files/energetika_germanii_-_chereda_paradoksov.pdf

А Вы еще хотите, чтоб местные ванги бурый от коксующегося отличали…

Shmikl, понятно что резко от угля никто не откажется. Но снижение будет в любом случае. Распадская недооцененная компания, но я не понимаю за что чего эта компания может вырасти в цене? Цены на уголь валотильны, пусть небольшое но все таки снижение использование угля в энергетике. Металлургия сейчас тоже не переживает бурный рост, что видно по результатам российских металлургов. В спекуляционных целях компанию конечно использовать можно, но в долгосрочном инвестировании я не понимаю за счёт чего возможен рост акций. Это мое мнение. Подскажите пожалуйста что я не учел и какая по вашему долгосрочная перспектива у Распадской? Спасибо.