Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение

Валдис Куксаев, 4 квартал хороший был. Снижение показателей по году благодаря этому значительно сократилось.

Вчерашний слабый отчет по РСБУ провоцирует сегодняшнее падение

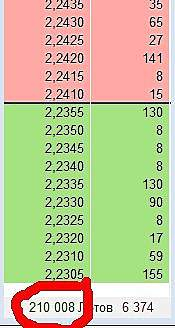

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Роман Ранний, кто они?

SimbioZ1981,

телеграм канал РДВ

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, они это постоянно делают

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сергей, 14.00-15.00 часовая свеча прошла с объемом покупки 47 млн рублей. На нашем рынке откровенные конора (corner) никак не караются макрорегулятором, а вы про пустячные суммы пишете. Просто на тонком рынке какой то инвестор сделал заявку по рынку.

SimbioZ1981, да какая заявка по рынку, если это лимитная заявка и она висит в стакане? Вы хоть читаете, что я там написал, без обид?

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сергей, господь с вами, просто кто-то потратил 45 млн рублей на Мосэнерго

SimbioZ1981, то есть потратил? В стакане выставили заявку на покупку, а потом пишут типа смотрите какой спрос, хотя могли выставить с минимальным шагом, чтобы тупо манипулировать инвесторами. Не думали об этом?

Сейчас в одном ТГ-канале написали про акцию, дали ей некий хороший апсайд. Зашел и смотрю, соотношение спроса и предложение примерно равное. Через 30 секунд примерно, вот такие объемы на покупку появились в стакане. Это как называется? До этого, если я правильно увидел, а проблем со зрением вроде пока нету, было примерно 1:1, т.е. те самые 6 тыс. с обеих сторон)

Добавлю, что, судя по таблице Квика, это не куча мелких спекулей, а кто-то один или несколько человек выставили крупную заявку. Вот данные на скриншоте.

Сергей, как выставили так и уберут

Роман Ранний, это же явно какая-то манипуляция, не?

Сегодня вышли финансовые результаты Полюса за 2020 год по МСФО.

1. Выручка выросла на 18%.

2. EBITDA выросла на 29%.

3. Скорректированная чистая прибыль выросла на 33%.

4. Чистая прибыль в рублевом эквиваленте снизилась на 1.9%.

Отчет вышел неплохой, но он уже весь в цене. Золото сейчас находится довольно высоко и в ближайшее время

не видно причин для продолжения роста акций золотодобывающих компаний.

Подробный финансовый анализ «Мосэнерго» по МСФО

Подробный анализ «Мосэнерго» за 9 месяцев 2020года.По (МСФО)

Не судите строго. Возможно могут быть ошибки.

P.S кому лень читать, тот может посмотреть видео в самом низу

ПАО «Мосэне́рго» — московская энергетическая компания.Структура акционерного капитала

на 05,05,20

1-ПАО«Российские сети»: 50,9%

2-АО«ОЭК-финанс» 5,05%

3-ООО«Управляющая компания АГАНА»: 6,19%

4-АО«ГПБ»: 9,7%

5-ЗАО«Лидер»: 17,62%

6-Прочие акционеры: 10,47%

Кредитный рейтинг компании

1-Standard & Poor's: BBB-

2-Fitch Ratings: BBB

3-Эксперт РА: ruAAA

Добыча и производство

1-Выработка электроэнергии: 38,745млн кВтч против 9мес.19г. 43,654млн кВтч

-11,2%

2-Отпуск тепловой энергии: 46,276тыс. Гкал против 9мес.19г. 49,810тыс. Гкал

-7,1%

Финансовое состояние бизнеса

Бухгалтерский баланс — отображает балансовую стоимость всех активов, принадлежащих фирме, а также источники финансирования данных активов.

1-СДП: 13,809млрд.руб против 9мес.19г. 18,543млрд.руб -25%

Авто-репост. Читать в блоге >>>

Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, По МСФО размещение денег на депо уменьшает ЧП, Газпром помнится так делал в отчёте МСФО.

Нормальная такая разница в ценах на мощность

Уважаемые коллеги, подскажите пожалуйста дилетанту стоит брать эту бумагу пока она в дивгэпе. Каковы перспективы роста и дивидентов в следующем году?

вопрос к старожилам — так пилить и будет? Куда дальше с большей вероятностью пойдет — вверх еще чуть-чуть или уже вновь на коррекцию вниз? Хочется просто перезайти повеселее.