Что-то 4й квартал разочарование

Вадим Крымский, как по мне — ожидаемо.

Основной драйвер роста у них много лет был — детские товары и Россия.

Мое мнение, замедление рано или поздно произошло бы, пропылесосят они трафик Кораблика и Дочек в большей или меньшей степени, принципиально уже на долю и выручку не повлияет

Теперь вопрос в повышении эффективности и сегменте для животных

кстати вот старое интервью предыдущего ГД, советую

www.vedomosti.ru/business/articles/2018/10/21/784219-zoozavr

Ilya, рост сопоставимых продаж по году 5.4% — выше, чем в 20 году.

Рост по году 15% выше, как помню, чем в 20 году, где было 13% или типа того.

При этом 20 год — высокая база.

4 квартал да, подосрали QR коды, тут нечего сказать.

Основной драйвер роста у них была консолидация рынка — он и остался, потому что сейчас всякие дочкисыночки банкротятся активнее. Каждый смотрит по-своему, но старая шарманка про «рождаемость» — не в кассу.

Я могу допустить, что поправки надо будет делать на то, что население нищает и на то, что будут заводить собак, а не детей. Как в европе. Но тут это все уже по факту в стратегии — стм и зоозавр.

Банда Анонимов, их же годами отжимали (или выжимали?).

Глянул, у дочек оборот за полгода 21 года 7.5 ярдов рублей, ну пусть за год 18-20. даже если ДМ отпылесосит половину, это меньше 10% вклада в выручку

Ilya, ну плюсание к 15% в этом году роста еще 5%, положим — будет 20%.

Согласитесь, совсем другая история.

Отжимали годами, но закрываются они совсем только сейчас.

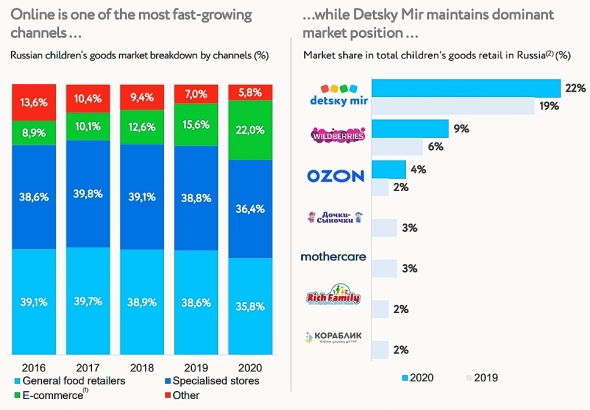

И, да, доля «дочек» на рынке 0 целых хрен десятых. Доля самого ДМ — 23% или типа того.

И все, тот же ВБ ближайший — 8%, ОЗОН 2%. Больше нет игроков.

И вряд ли будут.

Так что поле для роста немалое. А в «животных» там вообще консолидация еще ниже, а емкость рынка чуть ли не выше.

Так что с вашими выкладками сложно согласиться.

Банда Анонимов, по животным согласен, я об этом и писал

Вопрос же был в другом. Смотрю я на картинку 20 года (новее не видел) — фудритейл, полагаю, останется и видимо доля вернется к +- 2019 году.

теперь по хвосту справа — если исходить из того, что специализированный хвост (дочки, кораблики и проч) умрет, неспециализированный хвост (mothercare и тп) вероятно останется, онлайн останется и вырастет, то вопрос только размера специализированного хвоста, который и попилят выжившие (ну и пропорции)

Если заложить размер покойничков (дочки, кораблики и иже с ними) в 21 году в 4-5% рынка, то на долю ДМ останется +1.5-2% рынка, что при текущей доле 22-25% и дает +10% к обороту. И это, вероятно, предел, больше будет, только если кто-то еще уйдет с рынка

Ilya, ваша ошибка в том, что справа на графике всего 45% рынка ) а вы считаете, что 100%.

Остальные 55% — это 35% general food и «несистемный рынок», как я бы сказал, за счет которого, во многом, и растут. Так что ваши предположения о «лимитах» не совсем верно — там «зазор» 20%.

Да и у GFR можно еще отожрать, как ни странно.

К тому же, все, что там под ОЗОН (корабль, mothercare) дышит наладом по факту.

Про онлайн отдельная история — я уже говорил, что АКИТ вангует пока рост онлайна 2021 +8% г/г.

Минпромторг в своей неофициальной телеге вообще проболтался, что «объем онлайна в 21г. может достичь 3 триллионов» — это падение т.к. было 3.2 )

Так что я бы сильно не ставил на онлайн, они там сами с собой борются.

Да и я не единожды говорил, что в этом году «онлайн» может и посыпаться конкретно.

Ну а глобально — если честно, то история с постоянным ростом, точнее с тем, что динамика роста должна всегда увеличиваться, мне кажется немного неадекватом )

Это не про ДМ, а про вообще ожидания.

«Компания роста любой ценой» — ОЗОН. Радуют вас их результаты?