Всем привет!

Написал небольшой обзор о работе компании в октябре

smart-lab.ru/blog/503883.php

Алексей, спасибо, полезная инфа. Неоднозначная.

Всем привет!

Написал небольшой обзор о работе компании в октябре

smart-lab.ru/blog/503883.php

Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

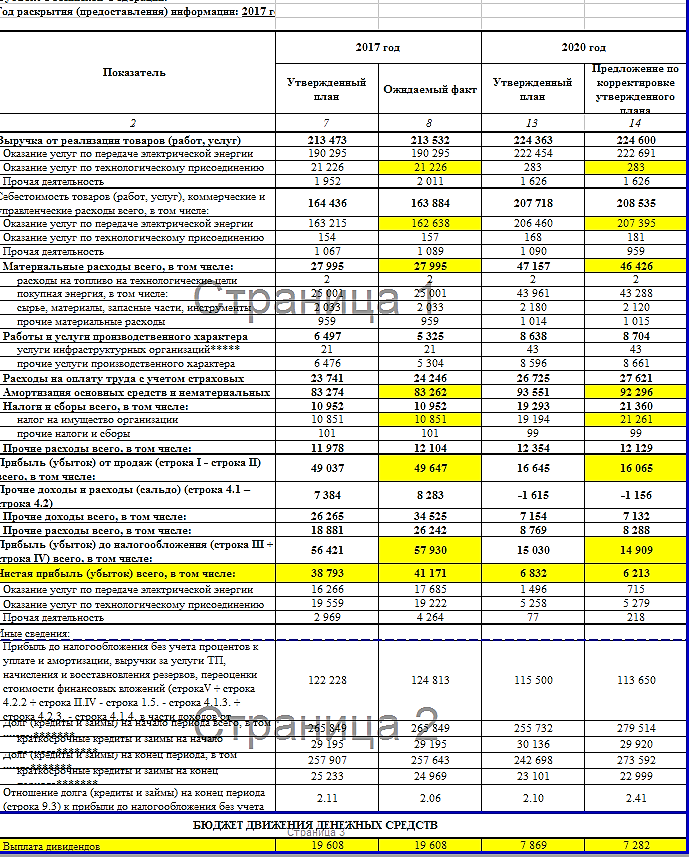

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, Уважаемый, немного задержался с продолжением обсуждения, извините! У меня есть небольшая расчётная моделька — потребовалось время её пополнить. Выскажите по ней своё просвещённое мнение. Пока она дала следующее (по мере снижения ДД) по котирам на пятницу:

1. Цыпа — 17,4-17,7% (похоже завалили её не совсем в тему, но ГВ (господь ведает);

2. Ленка-П — 14,5-16,2% (если не будет ядерного ТП, но похоже не будет);

3. Феска — 10,2-12 % (может быть и 8-9%, если Муров отобъёт прибыль по продаже ИРАО);

4. Волга — 10,4-11,9 % (здесь думаю моделька занижает, но совсем немного);

5. Урал — 5,8 — 8,3% (если распустят резервы по примеру Цыпы-2017, то может прыгнуть вверх резко);

6. Центр, Юг — не более 6-6,5% (по Центру может вообще не быть, если они полностью вычтут Капы из дивбазы);

7. Север, Сибирь, Кубань — до 4%;

8. СК — без комментариев

9. Может приятно удивить Сетка, но по ней до января 2019 что-то определённое сказать трудно. Слишком её ЧП зависит от котировок ДАО (особенно Фески).

!!! Уточнение критично зависит от КАПы и формирования резервов по итогам 4-го квартала.

Для читающих этот пост — никаких рекомендаций я естественно не даю, каждый решает для себя сам.

Стэфан Геращенко, я поскольку кроме Юга в сетях до весны ничего предпринимать не собираюсь, не считаю с такой точностью. По ФСК, ЦП и Волге взгляд примерно такой же.

Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, а причём тут тех. присоединение и рост тарифов? вы посмотрите мсфо за 2017 год, там ден. поток от опер. деятельн. до измен.оборотн. 28 350 млн., а после изменения уже 16 309 млн. Изменение это дебиторская и кредиторская задолженность. Фактически 28 350 млн. это те деньги которые может получить компания(до налогов) если поработает с задолженностью. А 16 309 млн. это те деньги которые она уже получила. Так что удвоить прибыль Ленэнерго может не напрягаясь и не надо роста потребления и тех. присоединения.

Роман Ранний, сначала ответьте (хотя бы себе) как связаны деньги из ОДДП и чистая прибыль по РСБУ из ОФР (с которой платятся дивиденды)

Стэфан Геращенко, я вам описал механизм, по РСБУ с конкретными примерами сделать сложнее, так как раскрытие там не такое полное как в МСФО, но для себя вы можете попробовать это сделать вручную(посчитать сколько денег заработало до измен. оборотн. капитала и т.д.)

Роман Ранний, А зачем??? Чистая прибыль весьма опосредованно связана с ДДС. ДДС говорит о наличии ден.средств — например для уплаты дивидендов, расчётов с кредиторами, закупок маериалов и многого другого. Самый простой вариант — деньги от ОД равны амортизации. Не вводите людей в заблуждение, учите мат.часть. Прошу без обид.

Стэфан Геращенко, что значит зачем? А если завтра Ленэнерго обанкротится так как денег у него не будет а прибыль будет? как вы вообще компанию анализируете если ОДДС не смотрите?

Чистая прибыль весьма опосредованно связана с ДДС.

вы ба сначала отчёт открыли а потом спорили!

открываем и смотрим обесценивание основных средств 6 870 млн., выбытие ОС 1 339 млн, вот вам и удвоение прибыли!

Вы поняли почему так получится(удвоится прибыль)? А то теорию мне пересказываете...

Роман Ранний, предлагаю срач прекратить — он не интересен публике, или перенести в личку.

Стэфан Геращенко, я пытался вам показать что в данном случае даже удвоение прибыли возможно без роста тарифов и роста тех.присоединения, если вы не верите то мне ВСЁ равноПродолжать я не буду.

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, а причём тут тех. присоединение и рост тарифов? вы посмотрите мсфо за 2017 год, там ден. поток от опер. деятельн. до измен.оборотн. 28 350 млн., а после изменения уже 16 309 млн. Изменение это дебиторская и кредиторская задолженность. Фактически 28 350 млн. это те деньги которые может получить компания(до налогов) если поработает с задолженностью. А 16 309 млн. это те деньги которые она уже получила. Так что удвоить прибыль Ленэнерго может не напрягаясь и не надо роста потребления и тех. присоединения.

Роман Ранний, сначала ответьте (хотя бы себе) как связаны деньги из ОДДП и чистая прибыль по РСБУ из ОФР (с которой платятся дивиденды)

Стэфан Геращенко, я вам описал механизм, по РСБУ с конкретными примерами сделать сложнее, так как раскрытие там не такое полное как в МСФО, но для себя вы можете попробовать это сделать вручную(посчитать сколько денег заработало до измен. оборотн. капитала и т.д.)

Роман Ранний, А зачем??? Чистая прибыль весьма опосредованно связана с ДДС. ДДС говорит о наличии ден.средств — например для уплаты дивидендов, расчётов с кредиторами, закупок маериалов и многого другого. Самый простой вариант — деньги от ОД равны амортизации. Не вводите людей в заблуждение, учите мат.часть. Прошу без обид.

Стэфан Геращенко, что значит зачем? А если завтра Ленэнерго обанкротится так как денег у него не будет а прибыль будет? как вы вообще компанию анализируете если ОДДС не смотрите?

Чистая прибыль весьма опосредованно связана с ДДС.

вы ба сначала отчёт открыли а потом спорили!

открываем и смотрим обесценивание основных средств 6 870 млн., выбытие ОС 1 339 млн, вот вам и удвоение прибыли!

Вы поняли почему так получится(удвоится прибыль)? А то теорию мне пересказываете...

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, а причём тут тех. присоединение и рост тарифов? вы посмотрите мсфо за 2017 год, там ден. поток от опер. деятельн. до измен.оборотн. 28 350 млн., а после изменения уже 16 309 млн. Изменение это дебиторская и кредиторская задолженность. Фактически 28 350 млн. это те деньги которые может получить компания(до налогов) если поработает с задолженностью. А 16 309 млн. это те деньги которые она уже получила. Так что удвоить прибыль Ленэнерго может не напрягаясь и не надо роста потребления и тех. присоединения.

Роман Ранний, сначала ответьте (хотя бы себе) как связаны деньги из ОДДП и чистая прибыль по РСБУ из ОФР (с которой платятся дивиденды)

Стэфан Геращенко, я вам описал механизм, по РСБУ с конкретными примерами сделать сложнее, так как раскрытие там не такое полное как в МСФО, но для себя вы можете попробовать это сделать вручную(посчитать сколько денег заработало до измен. оборотн. капитала и т.д.)

Роман Ранний, А зачем??? Чистая прибыль весьма опосредованно связана с ДДС. ДДС говорит о наличии ден.средств — например для уплаты дивидендов, расчётов с кредиторами, закупок маериалов и многого другого. Самый простой вариант — деньги от ОД равны амортизации. Не вводите людей в заблуждение, учите мат.часть. Прошу без обид.

Стэфан Геращенко, что значит зачем? А если завтра Ленэнерго обанкротится так как денег у него не будет а прибыль будет? как вы вообще компанию анализируете если ОДДС не смотрите?

Чистая прибыль весьма опосредованно связана с ДДС.

вы ба сначала отчёт открыли а потом спорили!

открываем и смотрим обесценивание основных средств 6 870 млн., выбытие ОС 1 339 млн, вот вам и удвоение прибыли!

Вы поняли почему так получится(удвоится прибыль)? А то теорию мне пересказываете...

Роман Ранний, а где опубликован БДДС РСБУ-9 мес. Может у Вас инсайдик есть???

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, а причём тут тех. присоединение и рост тарифов? вы посмотрите мсфо за 2017 год, там ден. поток от опер. деятельн. до измен.оборотн. 28 350 млн., а после изменения уже 16 309 млн. Изменение это дебиторская и кредиторская задолженность. Фактически 28 350 млн. это те деньги которые может получить компания(до налогов) если поработает с задолженностью. А 16 309 млн. это те деньги которые она уже получила. Так что удвоить прибыль Ленэнерго может не напрягаясь и не надо роста потребления и тех. присоединения.

Роман Ранний, сначала ответьте (хотя бы себе) как связаны деньги из ОДДП и чистая прибыль по РСБУ из ОФР (с которой платятся дивиденды)

Стэфан Геращенко, я вам описал механизм, по РСБУ с конкретными примерами сделать сложнее, так как раскрытие там не такое полное как в МСФО, но для себя вы можете попробовать это сделать вручную(посчитать сколько денег заработало до измен. оборотн. капитала и т.д.)

Роман Ранний, А зачем??? Чистая прибыль весьма опосредованно связана с ДДС. ДДС говорит о наличии ден.средств — например для уплаты дивидендов, расчётов с кредиторами, закупок маериалов и многого другого. Самый простой вариант — деньги от ОД равны амортизации. Не вводите людей в заблуждение, учите мат.часть. Прошу без обид.

Стэфан Геращенко, что значит зачем? А если завтра Ленэнерго обанкротится так как денег у него не будет а прибыль будет? как вы вообще компанию анализируете если ОДДС не смотрите?

Чистая прибыль весьма опосредованно связана с ДДС.

вы ба сначала отчёт открыли а потом спорили!

открываем и смотрим обесценивание основных средств 6 870 млн., выбытие ОС 1 339 млн, вот вам и удвоение прибыли!

Вы поняли почему так получится(удвоится прибыль)? А то теорию мне пересказываете...

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, поднять чп мрск ы два раза можно за счет тарифов. При этом сами тарифы вырастут не так уж и заметно, ппоцентов на 20%. Ведь доля мрск (ленэнерго) в тарифе для конечного пользователя менее 20%.

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, а причём тут тех. присоединение и рост тарифов? вы посмотрите мсфо за 2017 год, там ден. поток от опер. деятельн. до измен.оборотн. 28 350 млн., а после изменения уже 16 309 млн. Изменение это дебиторская и кредиторская задолженность. Фактически 28 350 млн. это те деньги которые может получить компания(до налогов) если поработает с задолженностью. А 16 309 млн. это те деньги которые она уже получила. Так что удвоить прибыль Ленэнерго может не напрягаясь и не надо роста потребления и тех. присоединения.

Роман Ранний, сначала ответьте (хотя бы себе) как связаны деньги из ОДДП и чистая прибыль по РСБУ из ОФР (с которой платятся дивиденды)

Стэфан Геращенко, я вам описал механизм, по РСБУ с конкретными примерами сделать сложнее, так как раскрытие там не такое полное как в МСФО, но для себя вы можете попробовать это сделать вручную(посчитать сколько денег заработало до измен. оборотн. капитала и т.д.)

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Электромонтёр, посмотрю на сайте Минэнерго. Но!!! Роста потребления больше, чем на 3-5% предполагаю не будет (см. Минэкономики РФ)-это раз. На 30% дать поднять тарифы Ленке, а остальным не дать — ещё более сомнительно. Это два. При тех.присоединении-2017 на 13,5 ярдов с нулевой себестоимостью Дивы были 13,5. Для 18 руб. тех.присоединение должно дать уже не менее 20-25 ярдов!!! А где взять этих новых очень крупных потребителей (см. предыдущий ответ). Это три.

Так что финплан на 18-20-30 руб. дивов выполнен не будет (я уверен). Но многое может быть в этой жизни и «блажен тот, кто верует»!!!!

Стэфан Геращенко, а причём тут тех. присоединение и рост тарифов? вы посмотрите мсфо за 2017 год, там ден. поток от опер. деятельн. до измен.оборотн. 28 350 млн., а после изменения уже 16 309 млн. Изменение это дебиторская и кредиторская задолженность. Фактически 28 350 млн. это те деньги которые может получить компания(до налогов) если поработает с задолженностью. А 16 309 млн. это те деньги которые она уже получила. Так что удвоить прибыль Ленэнерго может не напрягаясь и не надо роста потребления и тех. присоединения.

В ЦП поменяли шаг котировок акций? Появились величины в стакане типа 0,2702, 0,2707, которые раньше не возможны были.

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Электромонтёр, А с какой сырости Дивы-2020 будут 18 рублей. Для этого должно в 1,4 раза вырасти потребление энергии в Питере, а я как живущий там таких масштабных строек фабрик и заводов не наблюдаю!!! Уж не на туризме ли???

Стэфан Геращенко,

Так в фин.плане компании написано. А фин.план — это документ. Его тщательно просчитывают и пишут всегда программу-минимум, которую гарантированно выполнят. Потому, что за невыполнение плана руководителей лишают премии.

На этот год в фин.плане прибыль 9ярдов стоит, а уже за 9месяцев больше сделали.

Конечно за 2019й год дивы много больше 18р будут, я здесь пишу пессимистический вариант.

Вероятность форс.мажора с нарушением устава и невыплатой див я не отменяю. Поэтому у меня не 100% депо в ЛенПрефе, а только 30.

Че это Юнипро в пол укатали на растущем рынке?:)

Тимофей Мартынов, так по их отчётности вполне заслуженно. Даже «маловато будет», я так думаю.

Стэфан Геращенко, ну так отчет вроде не сегодня вышел:)

Ну что, кто-нибудь прикидывал вообще, какие дивиденды будут по префам примерно? сколько % ДД?

И кстати, почему ао растет?:)

Тимофей Мартынов,

Дивиденды-2019 здесь не драйвер. Уже заранее достоверно известно, что в 2020м году здесь будут дивы 18р, а в 2021 30р.

Помнишь, я писал про Юг летом, когда он 6коп стоил? Что он лучше всех МРСК ближайшие месяцы будет. Так и вышло.

А 2 дня назад я написал, что ЛенэнергоПреф лучше всех и я в неё перешёл. Ну и?

АО растёт на дураках. Тех же самых, на которых месяц назад росла Россеть обычка.

Че это Юнипро в пол укатали на растущем рынке?:)