комментарии Дмитрий Суриков на форуме

-

«ФосАгро» (GDR — глобальные депозитарные расписки)

Цена закрытия на Лондонской фондовой бирже на 28.10.2019 — $12,65

Компания Аналитик

TP Потен-л,% Рекомендация

Goldman Sachs Дергунова

12 -5 Держать

Sberbank CIB Лапшина

13,6 8 Держать

UBS Горман

14,5 15 Покупать

Атон Лобазов

17,5 38 Покупать

БКС Петропавловский

14 11 Держать

ВТБ Капитал Сахнова

14,5 15 Покупать

РенессансКапитал Фридман

18 42 Покупать

Уралсиб Кэпитал Ворчик

14,5 15 Покупать Interfax 14:27 29.10.2019

Interfax 14:27 29.10.2019

МОЛНИЯ

КУБЫШКА" СУРГУТНЕФТЕГАЗА" ПО ИТОГАМ 9 МЕС. СОСТАВИЛА 2,981 ТРЛН РУБ. — ОТЧЕТ а в чем прикол? Большой завод с плохими показателями. И чем дальше в лес тем больше дров. На чем рост то? Есть кто в бумаге?

а в чем прикол? Большой завод с плохими показателями. И чем дальше в лес тем больше дров. На чем рост то? Есть кто в бумаге?

Покупки по 10 тыс. акций. Всё-таки складывается впечатление, что НЛМК начинает коррекцию к падению. Цель предполагаю 138-144.

Auximen, хотелось бы. Но не верится в это( Позитив на рынке не долго будет. Так еще к слову Китай вчера разогнал форум металлургов. Ни кто снижать вообщем избыточное производство стали не хочет.

- да думаю это ерунда, раскручивают, сдавать позиции. Завтра, ее подержат в минусе потом опять пальнут из пушки.

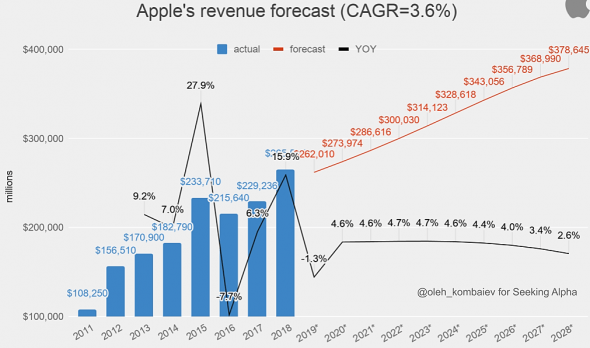

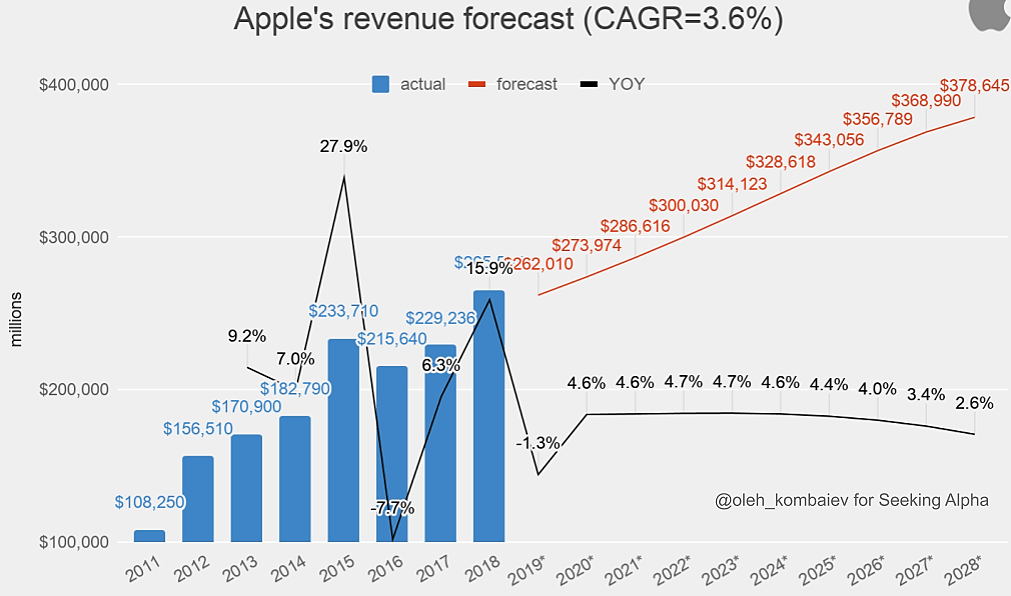

Прогноз по выручке Apple на 10 лет. :-)

PALINDROM, при девальвации доллара) Не верю я в это. Считаю что вот вот пойдет коррекция. ЕТФ айти компаний США сегодня скинул свои

Суриков Дмитрий, коррекция это сколько процентов? не более 19%?

PALINDROM, если будем отмечать юбилей 1929 года то 30-40 % в оптимизме и 85-90% в пессимистичных прогнозах. Если жрать нечего будет ни кому новый афон не нужен будет.Прогноз по выручке Apple на 10 лет. :-)

PALINDROM, при девальвации доллара) Не верю я в это. Считаю что вот вот пойдет коррекция. ЕТФ айти компаний США сегодня скинул свои видимо подсчитали, что будет дивиденд не меньше 0,13 на лист пошли наконец отыгрывать позиции.

видимо подсчитали, что будет дивиденд не меньше 0,13 на лист пошли наконец отыгрывать позиции.

Упрямые товарищи. Думаете успеете скинуть бумагу? Ну проблески на сегодняшних торгах явно были. Кто поумнее сегодня уже начинает скидывать сбер, при этом рост акций подкреплен меньшими объемами. Готовимся к дню Ч на 15.11.2019-20.11.2019

Суриков Дмитрий, И если все таки дело закончиться ростом, я не буду говорить, что те кто поумнее оставил Сбер.

Ramak_NN, По своей природе это не может закончится ростом. Мб еще 2 недели. Риски увеличиваются моржа нет. А цикличность рынка не кто не отменял. С другой стороны конечно закончится ростом вот только ждать восстановления лет 5. Я же продам лучше сейчас что бы взять внизу.- Упрямые товарищи. Думаете успеете скинуть бумагу? Ну проблески на сегодняшних торгах явно были. Кто поумнее сегодня уже начинает скидывать сбер, при этом рост акций подкреплен меньшими объемами. Готовимся к дню Ч на 15.11.2019-20.11.2019

Посмотрите на металлургов, вот что будет…

Николай Архипов, если на то пошло, а оно не куда не пошло. Спрос на удобрения остается и отстранится высоким. То сравнивать с север.сталью а она уже свое отпадала. Падение чисто спекулятивное выйдет отчет (очевидно лично как по мне положительный) Не какая там брокерня типа Sberbank CIB (которые говорят и знают показатели будут лучше, а дивиденды почему то в 2.5 раза меньше чем 2018 года) не сможет слить бумагу. Пойдет обратно на свои 2500 рублей. Див ожидаю не ниже 72 рублей на лист к текущей это 2.97%Посмотрите на металлургов, вот что будет…

Николай Архипов,

С металлургами не надо сравнивать; там другой тренд; удобрения здесь не имеют с ними корреляцию.

Я сейчас продал сургуч и взял ещё фосфора. )

Нах Юзернейм, то же, активно докупаю. Пока сургут свой придержу думаю так же потом разменяю. Влил из резерва деньги, себербанк брокер зажал (на счет не поступили) В тех поддержке сказали мол жди ПН. Мб и к лучшему. Еще упадет)Дивидендная доходность ФосАгро может составить 1,8% — Sberbank CIB

Несмотря на тенденцию к снижению базовых цен на ДАФ (в 3К19 по сравнению с предыдущим кварталом они опустились соответственно на 8%, если исходить из двухмесячного лага), мы ожидаем роста выручки «ФосАгро» на 10% с уровней предыдущего квартала (до $990 млн) за счет увеличения объемов продаж и удачного географического распределения поставок: высоких продаж в Европе (на премиальном рынке для ФосАгро) и почти нулевых — в Северной Америке.

Мы прогнозируем EBITDA $320 млн, на 13% выше уровня 2К19, при рентабельности 32%. Мы ожидаем свободные денежные потоки после выплаты процентов в размере $600 млн при доходности 1,2%, т. к. на них, вероятно, оказывал давление рост капвложений. По нашим оценкам, скорректированная чистая прибыль составит около $180 млн. Поскольку 50% от чистой прибыли выше 75% свободных денежных потоков, коэффициент дивидендных выплат, видимо, составит 50% чистой прибыли. Соответственно, мы ожидаем, что «ФосАгро» выплатит около $90 млн в виде квартальных дивидендов при доходности 1,8%.

Sberbank CIB

Авто-репост. Читать в блоге >>>

stanislava, да какие 1.8% я думаю все будет более оптимистично с чего бы меньше чем в прошлом году?Считаю надо брать с текущих

russia24.today/ideas/energichnyi-start/

Михаил, ой не занаю, не знаю) С чего рост, то же не понятно. Отчет был очевиден. Крупнейшая станция «Энел Россия» — Рефтинская ГРЭС, на выработку которой приходится до половины электроэнергии, вырабатываемой компанией в России, — снизила выработку в сравнении с аналогичным периодом прошлого года на 2,8%, до 14,05 тыс. ГВт/ч. Рефа скора уже не их будет. 1.5 ветропарка к полной передачи рефы Еще 200 МВт будет строится. Хотя по срокам надо уточнить

Суриков Дмитрий, Спец дивы — как фактор роста

кирилл, не будет спец.дивов. Новость уже несколько раз обсосали

Одна тут отдыхаешь?, Вас об это на почту официальным письмом на почту энел проинформировал?

кирилл, на собрании акционеров и в их схеме по бизнесу ясно все сказано что, все деньги от рефы они вложат в ветропарки.Такое ощущение, что это СНГ покупал сегодня Лукойл, Газпром и ГМК.

Sergey_Sergeevich, Фонд это покупает причем по приметам явно русский.

Андрей Мороз(Investor777), по каким приметам?

Тимофей Мартынов, Менталитет Американцов заключается в том, что обычка должна стоить дешевле префов и у компаний генерирующих хорошую прибыль так и есть, наш же менталитет вне зависимости от генерации прибыли почему-то заточен под то что обычка стоит дороже префов, поэтому и становиться понятно что покупает фонд отечественный

Андрей Мороз(Investor777), приведите примеры своим словам.- Кризис кризисом, а жрать то надо. И помощь реальному сектору экономики всех стран начинается как правило с сельского хозяйства. А что бы, что то съесть нужны удобрения, что бы вырастить, и если аграрии будут не платить дивы. Хозяева удобрений в накладе не когда не остаются. Падение ниже, не логично. Хотя когда спекулянты отличались логикой. Главное за трендом угнаться. Но все решили, что кризис отменяется. Но каждый день стучатся все более зловещий нотки

Сравнивая отчёты нлмк и северстали видим, что картина почти одинаковая:

Выручка в Сша, европе итд упала у обеих комраний раза в 1,5-2. Спасает устойчиво высокая цена и спрос в РФ. Интересно куда у нас столько металла девают? Если это нацппоекты так влияют, то компании относительно защищены т.к. рублёвые цены в рф снижаться не приучены....

Короче Россия пока тихая гавань, тогда как вокруг уже вовсю бурлит…

Саша Пушкин, Вот, что сегодня на твой вопрос ответил Интерфакс) Москва. 24 октября. ИНТЕРФАКС — Рынок переоценивает влияние национальных

проектов на конъюнктуру рынка стали и акции сталелитейных компаний РФ, считают

аналитики «БКС Глобал Маркетс» Кирилл Чуйко, Олег Петропавловский и Артем

Багдасарян.

Более того, в обзоре инвестбанка отмечается, что инвестиции в сектор стали

РФ в настоящее время рискованны, а рекомендация для акций всех российских

сталелитейных компаний была недавно понижена аналитиками «БКС Глобал Маркетс» до

«продавать».

- 17:30 24.10.2019

РОССИЯ-НЛМК-CAPEX

Группа НЛМК подтвердила capex в 2019 году на уровне $1 млрд

Москва. 24 октября. ИНТЕРФАКС — Капзатраты группы НЛМК (MOEX: NLMK) в

2019году составят около $1 млрд, заявил CEO компании Григорий Федоришин в ходе

телефонной конференции для аналитиков.

В июле НЛМК объявила о пересмотре прогноза инвестиций в текущем году до

$0,9-1 млрд в 2019 году по сравнению с объявленным ранее capex.

Инвестиции НЛМК в III квартале составили $316 млн, во II квартале — $227

млн, в I квартале — $178 млн.

Как сообщалось, на Дне инвестора весной этого года НЛМК объявил общий объем

инвестиций в развитие производства до 2023 года в размере $2,1 млрд. Пиковым по

объему затрат НЛМК называл 2019 год — $1,1 млрд — из-за масштабных реконструкций

на липецкой площадке.

Группа НЛМК — вертикально интегрированная металлургическая компания с

производственными активами в России, Европе и США. Мощности по производству

стали компании превышают 17 млн тонн в год. Владимир Лисин через Fletcher

владеет 81,4% НЛМК. В.Лисину принадлежит 95,74% Fletcher напрямую и через ООО

«Румелко», остальные 4,26% у RiskInvest Holding Юрия Лисина.

Чтобы купить акции, выберите надежного брокера: