Яндекс: отчет ожидаемо слабый, но дело еще хуже. Одни граждане пишут — отчет плохой, дескать прибыль упала. Другие — восхищаются продажами колонок с Алисой (на целых $7,5 млн, кхе-кхе).

Как по мне, достаточно всего трех вещей чтобы понять, что нечего делать в капитале Яндекса:

1. Нас официально размыли (см.иллюстрации)

2. С учетом 44,9 млн. акций класса В (в собственности менеджмента), в которой по факту 10 обычных акций класса А, капитализация Яндекса намного больше, чем транслируется платформами и принято всеми считать. По непонятное мне причине (наверное из-за сложности расчета), все считают акцию В равной по стоимости акции А, но фактически это не так. Фактически акция В стоит Х10 цены акции А.

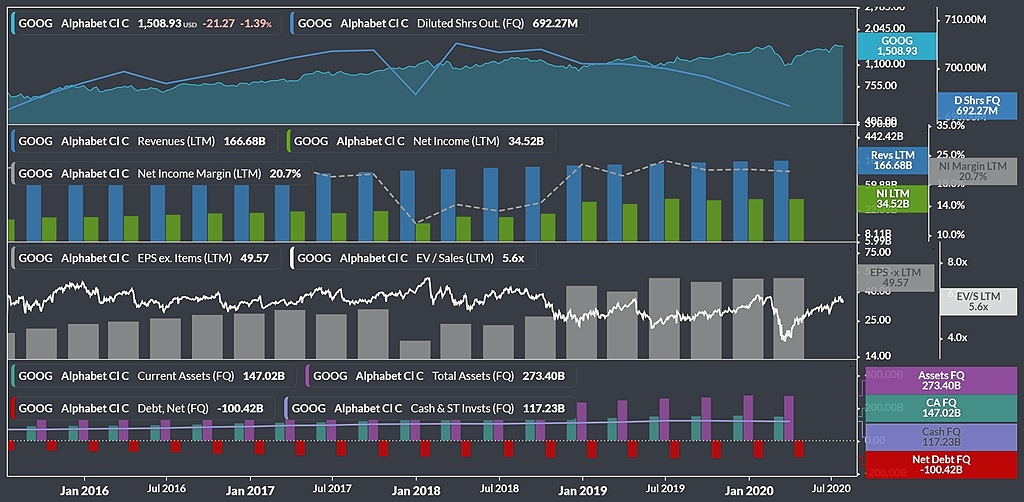

3. И наконец, сравните Яндекс с Google или FB (см.иллюстрации).

Верхняя часть графика: котировки компании (голубая область), количество акций в обращении (синяя линия)..

Вторая снизу часть графика: выручка (синяя гистограмма), чистая прибыль (зеленая гистограмма), чистая рентабельность (серый пунктир).

Третья снизу часть графика: прибыль на акцию (серая гистограмма), мультипликатор EV / продажи (белая линия).

Нижняя часть графика: текущие активы (бирюзовая гистограмма), общие активы (фиолетовая гистограмма), чистый долг (красная гистограмма).

Чистая рентабельность ниже в 3 раза в сравнении с FB и ниже в 2,5 раза чем у Goog, при этом 1 доллар выручки FB мы покупаем за 8,3 долл, у Goog — за 5,6 долл, а у Яндекса — за 8,3 — так же как и у Фейсбук (с Х3 лучшей маржой и мировыми перспективами), и в полтора раза дороже чем у 100% аналога Гугл. При этом, не забываем про п.2 моей писанины — фактически EV еще дороже, и мультик EV/Sales тоже!

Terrazini,

Да это понятно. FВ тоже когда то начинал с нуля или с минуса.

Мы же не знаем какие реальные планы у Абрамовича. Не зря же он так пошёл на пропалую.

Может и ставит планы такие как у них.

Мail-Сбербанк такие косяки быстро обернет в свою пользу и подсадит рост Яндекс