1) 29 мая их уберут из msci, будет хороший пролив

2) на 130000 хорошая поддержка, которая может стать сопротивлением…

Den, подскажите, почему должен быть пролив после факта исключения? Ведь все о исключении из индекса знаю, и давно, по идее, все, кто на этом хотел выйти, уже вне бумаги. почему по Вашему триггер на выход будет обязательно в день физической реализации пересмотра индекса?

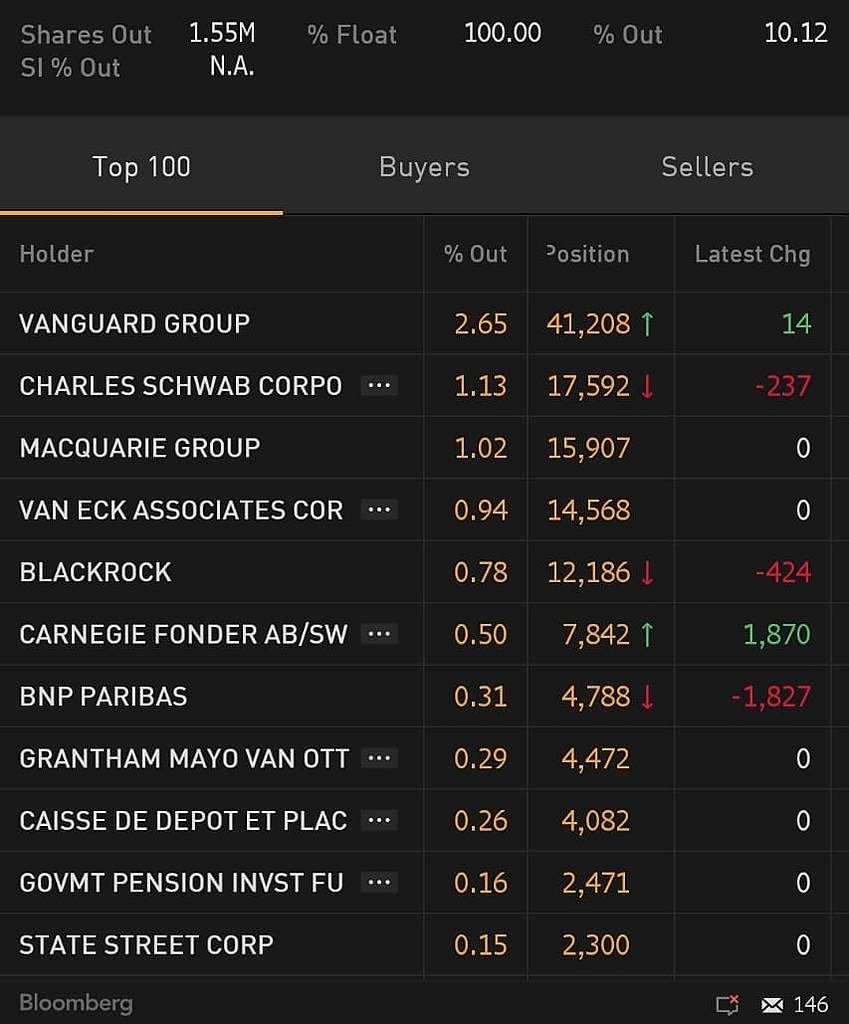

DAMAN, вы знаете какие фонды и в каком объеме держат бумагу? Ребалансировка соответственно приведет к доп продажам. В целом время покажет, еще материален вопрос тарифов на 2020, который сильно на маржу может повлиять, по нему пока не ясно. По мультиприкатору РЕ 6.6 на прибыль 2019 на мой взгляд дороговато в текущих условиях.

Den, по мультам и рискам тарифов вопросов нет, тут все понятно и каждый делает выводы. А по фондам было интересно, вот и спросил за пролив на факте ребалансировки. я не знаю сколько фондов и на какие объемы сидят в бумаге, но я так же не знаю какая у фондов риск модель, но думаю она не настолько прямолинейна «в индексе — держать, на вылете-продавать на дату ребалансировки» даже не анонса. мне представляется, что механизмы фондов несколько сложнее. Спасибо за Ваше мнение.