Надо проверить счет

youtu.be/Sobe4gfWI-I

комментарии Veper на форуме

-

Большая картинка

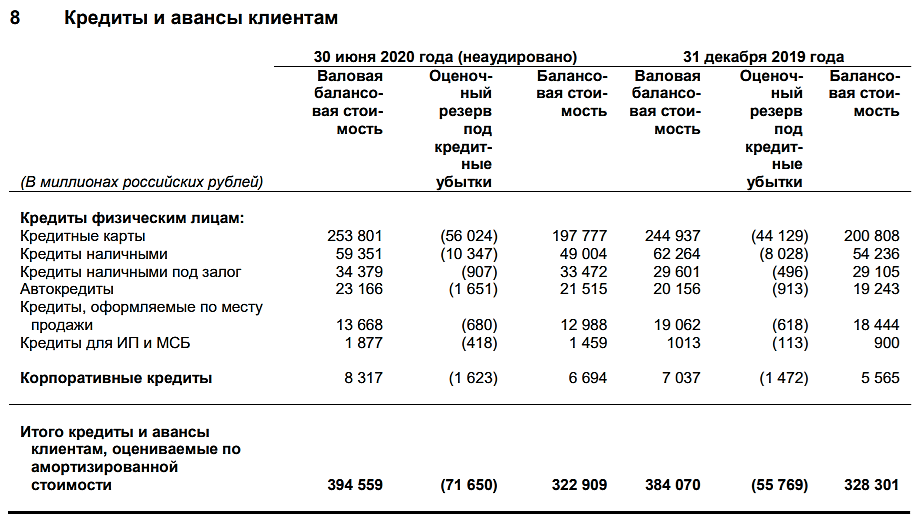

БСПБ:

👉активы 670 ярдов

👉капитал 84 ярда

👉прибыль(LTM) 8 ярдов

👉капитализация 22,5 ярда😂

Тинькофф

👉активы 670 ярдов

👉капитал 108 ярдов

👉прибыль(LTM) 40 ярдов

👉капитализация 380 ярдов

Тимофей Мартынов, Вот у TCS ROE сумасшедший. :) Я бы их скорее заподозрил в подтасовках, нежели БСП. :)

desm, если вы разберетесь с бизнес-моделью ТКС, то там вопросов с ROE не будет

Тимофей Мартынов, А в самом деле, вот КАК он эти 20% делает???

smart-lab.ru/q/shares_fundamental2/?field=net_intertest_margin§or_id%5B%5D=2

Причём, несколько лет назад было 25-26%.

desm, в двух словах попробую угадать:

портфель в основном из кредитных карт — маржа выше.

на кредитный портфель 330 ярдов они делают 110 млрд процентного дохода

отсюда получаем среднюю ставку по кредитам 33%

Тимофей Мартынов, Необеспеченные кредиты — поэтому ставка такая большая.

khornickjaadle, средняя по рынку для необеспеченных кредитов — 12%, а не 33%.

Value, Странно, почему тогда высокая процентная маржа у Тинька.

khornickjaadle, не знаю. Не был клиентом этого банка. Может скрытые комиссии? Кто, вообще, в здравом уме будет брать под 33%, да еще и отдавать потом?

Value, Ну если в Сбере не дают, можно и взять. Помню какие-то проблемы у ИП знакомого были, срочно ему нужны были деньги, нигде не дали, а Тинёк дал.

khornickjaadle, вообще, если Сбер не дает кредит — это первый звоночек, что финансовое положение заемщика не надежно. Вот Тинькофф и обрабатывает таких заемщиков, компенсируя высокий риск большими процентами.

Value, фокус лишь в трансформации 20-25% по кредитке в 33% по портфелю

heyya, установите дикие штрафы и не напоминайте клиентам о просрочке и 20% годовых по кредиту легко превратятся в 200%. Конкретно по Тинькову не в курсе, но штрафы у некоторых банков за просрочку просто астрономические, доходят до 2% в день. Есть люди, которые берут кредиты и не платят по ним год и больше. Сами прикиньте как раздуется их долг за это время.

Алексей aka Markitant, По картам доходность у TCS получается даже вдвое выше, чем по кредитам деньгами.

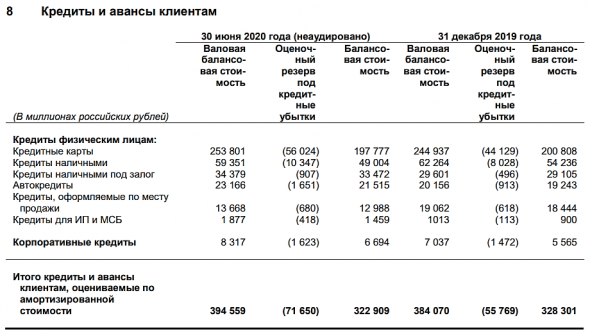

Кр.карты: вал.бал.стоимость 254 млрд, проц.доход за полгода 46 млрд (36% годовых),

Кр.налом: вал.бал.ст. 59 млрд, проц.доход 6 млрд (20% годовых),

Кр.налом под залог: вал.бал.ст. 34 млрд, проц.доход 2.3 млрд (14% годовых).

desm, 36% годовых — взял 100000 на 1 месяц, что-то срочно проплатить надо и вернул 103000. Да ИП любой возьмёт такой кредит без обеспечения.

khornickjaadle, Так по картам оф.условия не такие жёсткие. До 55 дней — 0%, далее от 12% до 30% (в зависимости от тарифа). Вот и непонятно отсюда как выходят 36% средними.

К тому же, доля кредитов ИП пренебрежимо мала.

desm, Вроде ясно. Резервы под убытки небольшие под выданные займы по картам, отсюда и ЧП больше.

khornickjaadle, А вот про проценты 36% — непонятно как получаются.

khornickjaadle,

Чтоб в тиньке было 0% по кредитке нужно долг погасить за 55 дней. Если не погасишь за 55 дней, а просто внесешь платеж, то и за предыдущие дни набежит %. (т.е. на 56 день будут проценты не за 1 день, а за 56). А так там 12-30% на покупки, а если найдется гений по снятию налички с такой карты, то уже 30-50%. Еще не стоит забывать про неустойку 20% годовых при неоплате мин.платежа.

Инфа по процентам отсюда: acdn.tinkoff.ru/static/documents/credit_cards-tariffs-platinum.pdf

Veper, нужно быть полным неадекватом, чтобы такой картой пользоваться.

Value,

Отличные условия, если делаешь покупки и гасишь всю задолженность в срок (на случай, если задержали ЗП или просто в данный момент нет денег расплатиться). Если уметь пользоваться, то можно оптимизировать затраты и не платить %. А так люди не до конца понимают\читают условия или вообще не думают о том, как в дальнейшем будут погашать.Большая картинка

БСПБ:

👉активы 670 ярдов

👉капитал 84 ярда

👉прибыль(LTM) 8 ярдов

👉капитализация 22,5 ярда😂

Тинькофф

👉активы 670 ярдов

👉капитал 108 ярдов

👉прибыль(LTM) 40 ярдов

👉капитализация 380 ярдов

Тимофей Мартынов, Вот у TCS ROE сумасшедший. :) Я бы их скорее заподозрил в подтасовках, нежели БСП. :)

desm, если вы разберетесь с бизнес-моделью ТКС, то там вопросов с ROE не будет

Тимофей Мартынов, А в самом деле, вот КАК он эти 20% делает???

smart-lab.ru/q/shares_fundamental2/?field=net_intertest_margin§or_id%5B%5D=2

Причём, несколько лет назад было 25-26%.

desm, в двух словах попробую угадать:

портфель в основном из кредитных карт — маржа выше.

на кредитный портфель 330 ярдов они делают 110 млрд процентного дохода

отсюда получаем среднюю ставку по кредитам 33%

Тимофей Мартынов, Необеспеченные кредиты — поэтому ставка такая большая.

khornickjaadle, средняя по рынку для необеспеченных кредитов — 12%, а не 33%.

Value, Странно, почему тогда высокая процентная маржа у Тинька.

khornickjaadle, не знаю. Не был клиентом этого банка. Может скрытые комиссии? Кто, вообще, в здравом уме будет брать под 33%, да еще и отдавать потом?

Value, Ну если в Сбере не дают, можно и взять. Помню какие-то проблемы у ИП знакомого были, срочно ему нужны были деньги, нигде не дали, а Тинёк дал.

khornickjaadle, вообще, если Сбер не дает кредит — это первый звоночек, что финансовое положение заемщика не надежно. Вот Тинькофф и обрабатывает таких заемщиков, компенсируя высокий риск большими процентами.

Value, фокус лишь в трансформации 20-25% по кредитке в 33% по портфелю

heyya, установите дикие штрафы и не напоминайте клиентам о просрочке и 20% годовых по кредиту легко превратятся в 200%. Конкретно по Тинькову не в курсе, но штрафы у некоторых банков за просрочку просто астрономические, доходят до 2% в день. Есть люди, которые берут кредиты и не платят по ним год и больше. Сами прикиньте как раздуется их долг за это время.

Алексей aka Markitant, По картам доходность у TCS получается даже вдвое выше, чем по кредитам деньгами.

Кр.карты: вал.бал.стоимость 254 млрд, проц.доход за полгода 46 млрд (36% годовых),

Кр.налом: вал.бал.ст. 59 млрд, проц.доход 6 млрд (20% годовых),

Кр.налом под залог: вал.бал.ст. 34 млрд, проц.доход 2.3 млрд (14% годовых).

desm, 36% годовых — взял 100000 на 1 месяц, что-то срочно проплатить надо и вернул 103000. Да ИП любой возьмёт такой кредит без обеспечения.

khornickjaadle, Так по картам оф.условия не такие жёсткие. До 55 дней — 0%, далее от 12% до 30% (в зависимости от тарифа). Вот и непонятно отсюда как выходят 36% средними.

К тому же, доля кредитов ИП пренебрежимо мала.

desm, Вроде ясно. Резервы под убытки небольшие под выданные займы по картам, отсюда и ЧП больше.

khornickjaadle, А вот про проценты 36% — непонятно как получаются.

khornickjaadle,

Чтоб в тиньке было 0% по кредитке нужно долг погасить за 55 дней. Если не погасишь за 55 дней, а просто внесешь платеж, то и за предыдущие дни набежит %. (т.е. на 56 день будут проценты не за 1 день, а за 56). А так там 12-30% на покупки, а если найдется гений по снятию налички с такой карты, то уже 30-50%. Еще не стоит забывать про неустойку 20% годовых при неоплате мин.платежа.

Инфа по процентам отсюда: acdn.tinkoff.ru/static/documents/credit_cards-tariffs-platinum.pdf

только у меня торги по Петропавловску не открылись (Открытие брокер)?

Николай Панин, Тоже Открытие брокер, проверял через личный кабинет и квик — нельзя торговать

Чтобы купить акции, выберите надежного брокера: