Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, Расходы на вознаграждения работникам за 3кв удвоились год к году до 4 млрд руб, ну а за 9мес скромно выросли на 2 млрд до 12,5 млрд руб!

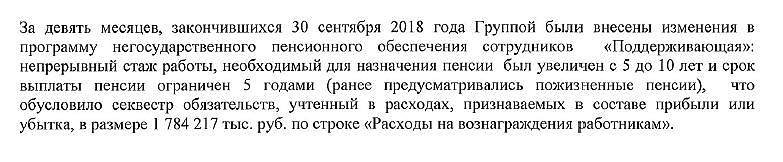

jata, повторю причина не в повышение з/п, см. стр.19 последний абзац отчета.