ВТБ-24623, а здесь 25052, это как ???

Alex_Bug, а тут на 15 мин опаздывает ))

ВТБ-24623, а здесь 25052, это как ???

www.nornickel.ru/news-and-media/press-releases-and-news/nornikel-chastichno-priostanovil-rabotu-rudnikov-oktyabrskiy-i-taymyrskiy/

Ну вот и официальное заявление

вот непуганные идиоты, все равно выкупают, пофиг, кажется сообщи сейчас что весь полуостров ушел под воду и все равно будут выкупать, до чего жадные люди

Я смотрю уважаемые коллеги-акционеры от безыдейщины подались обсуждать высокие материи. Тоже дело! Сам префки добираю потихоньку.

В сети есть чувак, который свои магазинные чеки с расходами публикует. Там основа питания пицца, фисташки, чипсы, водка Немироф, сигареты и немного пива. Пацан, сравнивает расходы, делает выводы о положении дел в стране. Главное — школота его цитируют, и ссылается в назидание.

Вам удобно, вот так, всю страну на себя пересчитать?

Расчёты Росстат проверяется всеми от МВФ до ЦРУ. Данные инфляции влияют на рост тарифов в стране. Насмешил я вас. Хотели бы побольше свою коммуналку платить?.. Пусть по вашему, процентов +15% инфляции в год, это правильно будет?

Тогда за 10 лет лет бензин — было 30 литр стало 150, каско теперь за 180тыр, а чё, все хотят жить. Государству отдайте налогами побольше. Муниципалам отдайте в четыре раза, киргизам за мусор и уборку снега. Ничуть не жалко, «на росте» мы еще заработаем!

Пилат, вы твёрдо уверены своими доходами обогнать ВСЕОБЩЮЮ гонку цен. Если не готовы за благосостояние вокруг отвечать — значит, не надо вам лезть в государевы помыслы.

MPlus, я готов был это делать еще 25 лет назад. И сейчас готов. И биржа для меня — это способ сохранить и приумножить нажитое. А по основной специализации — я строитель и энергетик. Сейчас вот метро в Москве строю, а раньше принимал участие в строительстве достаточно большого числа зданий в Москве. И проектировал, и монтировал, и руководил — все попробовал. Так что мне есть, что показать. А насчет «государевых помыслов» — в прошлом веке за 20 лет СССР из отсталой аграрной страны разрушенной гражданской войной стал одной из ведущих индустриальных держав. Победив объединенную Европу во Второй мировой за 20 лет все отстроил и человека в космос отправил. А тут что за 20 лет — с 2000 по 2020… И это при том, что не было никакой глобальной войны и осталось колоссальное советское научное и промышленное наследство… Вот Вы тут говорите про «государевы помыслы» — так чего стесняться — коронуйте его и объявите феодализм «де юре» — «де факто» он уже существует.

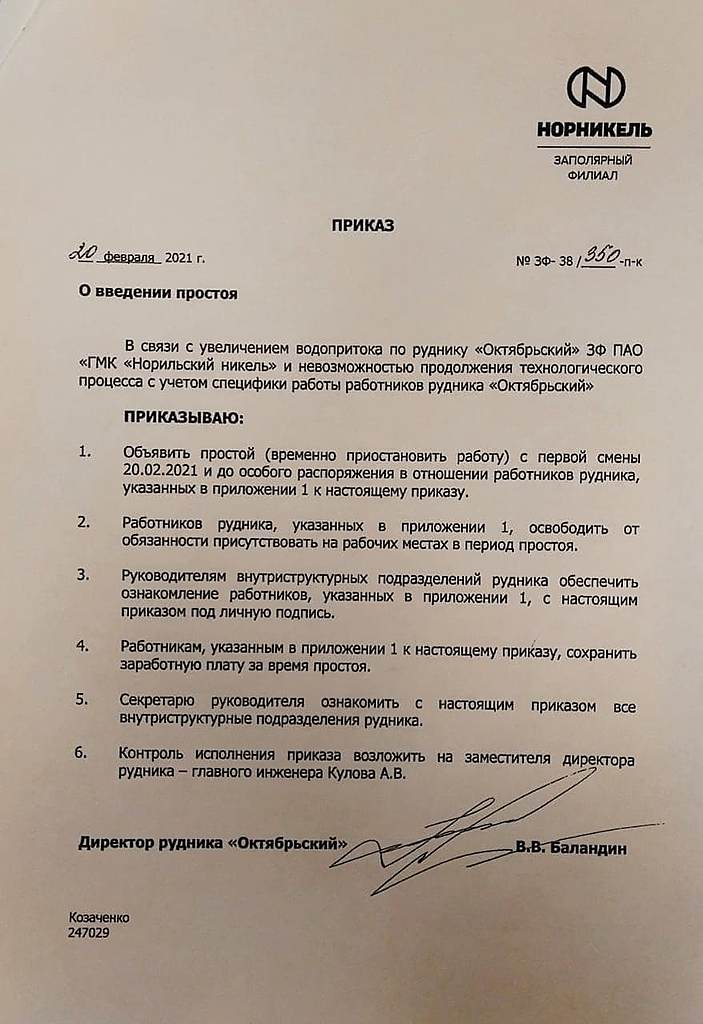

А, что там за речка -протекла на руднике Октябрьский???

А, что там за речка -протекла на руднике Октябрьский???

Chef, русло подземной реки цепанули при проходке.

Ольга, То то я смотрю А.Караулов-в тренде(уже за это)видео-коммент опубликовал, да и вцелом за Норку и В.Потанина! Чую по Норки сильно пригорело-в смысле цены (но я стороний наблюдатель)-строго не судите!

Chef, да смотрела его через 3 часа как он ролик выпустил. Ну его, заказной балабол.

Ольга, Но он правду-матку рубит тоже за все и про все (за чиновников, бизнесменов и политиков---кто «засветился» во всех смыслах)!

А, что там за речка -протекла на руднике Октябрьский???

Chef, русло подземной реки цепанули при проходке.

Ольга, То то я смотрю А.Караулов-в тренде(уже за это)видео-коммент опубликовал, да и вцелом за Норку и В.Потанина! Чую по Норки сильно пригорело-в смысле цены (но я стороний наблюдатель)-строго не судите!

все пропало?

Нда, рынок просел, на -1,25, а ГМК в три раза хуже в моменте. Ожидал более плавного снижения. Теперь точно на 18-20 долетим. И только там появится что-то похожее на интерес для закупок. Или даже ниже. Сырьевой цикл, говорите… может цикл этот от страха прекратился. Идем вниз по трем причинам: 1. Бумага переоценена. 2. Рост политических и правовых рисков для менеджмента, 3. возможная отмена/радикальное сокращение дивидендов в этом году, которые уже были заложены в цену. Сдается впечатление, что закон под ГМК и приняли. Значит, будут доить.

Ничего не пропало… просто упало.

А, что там за речка -протекла на руднике Октябрьский???

По информации очевидцев в Инстаграме. Октябрьский останавливают на полгода…

Имя Фамилия,

«очевидцев в инстаграмм» — классно звучит!, равнозначно — «диванным профессиАналам»

по телеге вот такие «инсайды» растекаются ))))

Всем привет!

Короче инсайд пацаны! ГМК пи**а. Тот мыльник что был месяц назад оказался речкой. Коротко — топит 2 флагманских рудника суммарной мощностью 10 млн тон в год. Октябрьский стоит уже больше недели, Таймырский вот вот встанет. В Москву ве боятся сообщать. Т.е. про это еще никто не знает.

а есть какие-нить пруфы с места аварии? такое ощущение кто то тарит ГМК, но по хаям не хочет, теорию заговора никто не отменял)

а есть какие-нить пруфы с места аварии? такое ощущение кто то тарит ГМК, но по хаям не хочет, теорию заговора никто не отменял)

Уважаемые трейдеры, я вот не понимаю, объясните кто нибудь… все предприятия такого масштаба разве не закладывают в бюджет средства на модернизацию производств и все возможные форс мажоры?

Уважаемые трейдеры, я вот не понимаю, объясните кто нибудь… все предприятия такого масштаба разве не закладывают в бюджет средства на модернизацию производств и все возможные форс мажоры?

Karpov_Aleksey,

У Потанина деньги на все есть, но он же их толком не вкладывает в модернизацию, может щас и начнет… самое время.

парадокс — цены на медь растут так как авария на ГМК но, они же и помагают ГМК, так как это его продукция — чем выше тем отчеты лучше.

Да не упадет он ниже, не надейтесь! Самое худшее(розлив дизеля) позади, а рухнувшее здание это мелочь для компании.

Национальное Достояние,

это мелочь, но ревизия промышленного фонда и приведение его к нормативам может стоить очень приличных денег

Сергей Кузнецов, тут писали ранее что это не мелочь, фабрика для гмк обогащает чуть ли не 40% медносодержащей руды и еще другие металлы платиноидной группы, если ее нескоро в строй введут то непонятно какие в 1 квартале будут показатели

drbv, время купить фьюсерс Со

Станислав Алексеев, сегодня с утра все металлы сильно росли в азии они видимо отыгрывали аварию гмк

Докудова будем лететь сегодня, господа тех аналитики?

Станислав Алексеев, поддержка 24300-24500

drbv, Уровень 25800 пройдём легко вниз, как считаете?

Станислав Алексеев, да все поддержки при определенных условиях могут пробиваться на ура, так что нужно просто наблюдать за развитием событий, чем дело с фабрткой закончится, если ее выведут из эксплуатации то наверно будет еще ниже, но не сегодня

drbv, Лондон ещё может обрушить? Во сколько?

Станислав Алексеев, в лондоне уже минус 8,5% но они в субботу не работали, отыгрывают за два дня

drbv, ну минус 8,5-это от 28000?

Да не упадет он ниже, не надейтесь! Самое худшее(розлив дизеля) позади, а рухнувшее здание это мелочь для компании.

Ну вот и дождались хорошей точки выхода по шорту.