комментарии Роджер (веселый). на форуме

-

0,15810 я сегодня зацепил, хотя не сторонник искать дно. Но с самого начала было видна, что утренняя раздача под рост. Захожу на форум поделиться своей радостью, что ФСК почти даром отдают, а тут как всегда одни причитания, стоны и вой. Ребята, когда делают Новогодние подарки надо танцевать!))) Так еще и ДЭК сегодня тоже на позитиве. Не день, а сказка!)))

0,15810 я сегодня зацепил, хотя не сторонник искать дно. Но с самого начала было видна, что утренняя раздача под рост. Захожу на форум поделиться своей радостью, что ФСК почти даром отдают, а тут как всегда одни причитания, стоны и вой. Ребята, когда делают Новогодние подарки надо танцевать!))) Так еще и ДЭК сегодня тоже на позитиве. Не день, а сказка!)))- Ай да Кукл, ай да красава!!! Такую распродажу устроил. Сегодня почти на низах взял 2,5% ФСК, 2,5% МРСК-Волги, 2,5% Россетей. Вот это действительно новогодние подарки. А может и еще на процентиков 10 опустит. Реально очень хороший подарок, у меня еще процентов 25 в ОФЗ лежит, хочу еще большего дисконта!)))

Александр Е, плюс есть еще такое правило для выживание на рынке, не стоит спекулировать тем, что не готов удерживать пять лет, и надо смотреть привлекательность не сейчас, а в течении пяти лет!)

Юрий Желудев, правило наверно хорошее, но у нас на минуточку выборы в следующем году с возможными провокациями, усиление санкций, намечается крах биткойна, коррекция сипи и очередная арабо-израильская война, ну какие пять лет ей-богу :) через год неизвестно что будет.

Александр Е, так крах биткоина разве не позитив? деньги то куда пойдут?

Alex64, После краха биткойна деньги пойдут в карман организаторов финансовой пирамиды. А куча лошков лишаться своих сбережений. Но не думаю, что крах биткойна близок, несмотря на весь хайп слишком мало народу участвует в этой пирамиде, майнеров много, а инвесторов мало. Уже и цену взвинтили манипуляциями, но народ крайне неохотно ведется на этот разводняк, так-что пока биткойн будет жить.

Александр Е, плюс есть еще такое правило для выживание на рынке, не стоит спекулировать тем, что не готов удерживать пять лет, и надо смотреть привлекательность не сейчас, а в течении пяти лет!)

Юрий Желудев, правило наверно хорошее, но у нас на минуточку выборы в следующем году с возможными провокациями, усиление санкций, намечается крах биткойна, коррекция сипи и очередная арабо-израильская война, ну какие пять лет ей-богу :) через год неизвестно что будет.

Александр Е, Забыли вы еще про ядерную войну на востоке, и на вторжение Украины в Россию. С таким подходом тогда можно вообще снимать все и идти пропивать. А что выборы? это выборы без выбора, посмотрел на Путина, вроде пока слава богу на Брежнего не похож, чувство юмора еще есть, конечно лучше за Дюмина было голосовать, ну да ладно, суть в том, что выборы не принесут ни каких сюрпризов, а майданами даже и не пахнет. Только богачам хуже жить становится, зажимают их яйца в тиски, как здесь так и на западе, а они ведь тут не олигархи, как на Украине и особо ничего порешать не могут, здесь правят люди в погонах!)))))

Александр Е, Вот это уже предметный разговор. Возьмем МРСК-Волги, у ней див доходность будет гораздо больше чем в ФСК. Тут пожалуй соглашусь. А теперь рассмотрим их сравнительную характеристику с точки зрения инвестиций. Дивиденд МРСК-Волги за 80% прибыли, дивиденд ФСК 20% прибыли. Плюс, сейчас разрабатывается программа единого тарифа по России, судя по которой ФСК начнет продавать электроэнергию для МРСК по разным тарифам, для МРСК-Волги ее поднимут, а для Сибири и дальнего востока опустят. Таким образом очень прибыльные МРСК должны стать донорами не рентабельных МРСК.

То есть в будущем у МРСК на сегодня прибыльных будет падение прибыли, а ФСК стабильно, на что опустит, на то у других заберет.

Энел, платит 60% от прибыли и имеет дивиденды на уровне ФСК 20%. Плюс в будущем рост прибыли не ожидается, цена на газ растет не пропорциональна росту тарифа. Очень спорные альтернативы.

Юрий Желудев, согласен, что хорошие МРСК в скором времени могут потерять в привлекательности. На сегодняшний момент всё-таки выглядят лучше ФСК, т.к. долг меньше, инвестпрограмма меньше и деньги девать особо некуда, кроме как отдавать мамке через дивиденды.

Плюс у Энела — его прозрачность.

Александр Е, плюс есть еще такое правило для выживание на рынке, не стоит спекулировать тем, что не готов удерживать пять лет, и надо смотреть привлекательность не сейчас, а в течении пяти лет!)

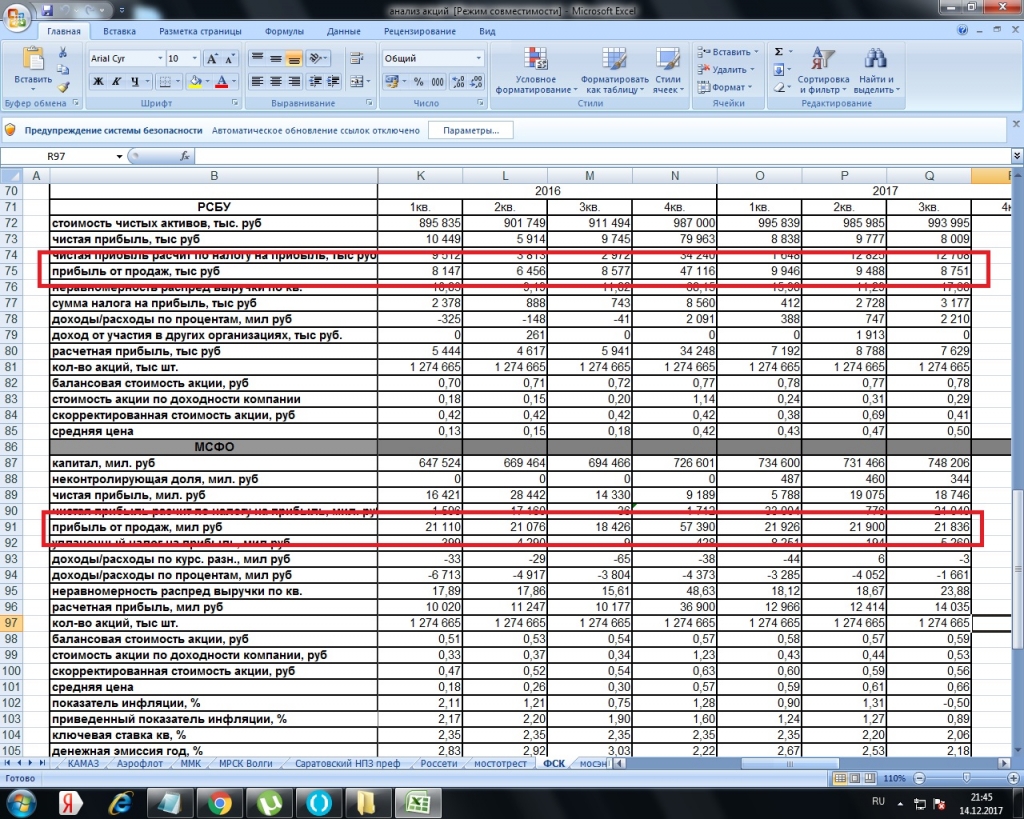

Александр Е, Так еще не вечер есть 4 квартал. сейчас рисунок прикреплю, в 4 квартале всегда прилив в ФСК в принципе как и в МРСК-Волги. Но тут очень большой всегда прилив.

Юрий Желудев, я в курсе, что 4 квартал хороший для энергетиков и приносит прибыль, мой анализ касается не прибыли, а живых денег. ФСК отгружает электроэнергию МРСК Юга, по пути платит с этого дела НДС и налог на прибыль, платит за э/э генерации. А МРСК Юга не платит ФСК. В отчёте по прибыли всё хорошо, а живых денег нет.

Александр Е, при списании долга налоги должны вернуть! Плюс какая доля в неуплате МРСК Юга в общей выручке МРСК? В итоге в будущем, этот вопрос решается. Так как с янтарьэнерго, Россети делают допку и с нее гасят долги ФСК. Поэтому россети и платят только 25%, а не 50%. Часть дебиторки погасят россети после допэмиссии дочек. А там дальше подоспеет реформа с единым тарифом!)Ещё раз про перспективы дивидендов ФСК

Александр Е, А вы уважаемый забыли обвести в красный квадратик суммы под статьями открытие банковских депозитов и закрытие банковских депозитов. Но у Вас похоже другая цель, белое окрасить черным.

Юрий Желудев, посчитаны итоговые суммы. Деньги на депозитах в количестве 4 млрд на конец 9 месяцев как источник для выплаты дивидендов посчитаны в анализе.

Александр Е, Так еще не вечер есть 4 квартал. сейчас рисунок прикреплю, в 4 квартале всегда прилив в ФСК в принципе как и в МРСК-Волги. Но тут очень большой всегда прилив.

Правда и пропаганда! Тут посмотрел доводы Александра Е, о том что ФСК ЕЭС не имеет запаса наличности на выплату дивидендов относительно 50% прибыли. Интересно он манипулирует цифрами, сравнивает показатели 9 месяцев текущего года и полный год 2016. ...

Отсюда вывод если сегодня не покупать в портфель ФСК, так тогда лучше вообще уйти с фондового рынка, так как на данный момент альтернативы этим акциям нет.

Юрий Желудев, сравниваю 9 месяцев текущего с 9 месяцами прошлого — для анализа финансовых результатов и движения денег это правильно. Балансовые данные можно сравнивать на любые даты.

Альтернативы акциям ФСК есть. Не заходя далеко — некоторые МРСК, например, более подконтрольные Россетям, с относительно меньшей инвестпрограммой и с приличной дивидендной доходностью. Да тот же Энел с чёткой дивполитикой. И Юнипро, если будет чуток подешевле.

Александр Е, Вот это уже предметный разговор. Возьмем МРСК-Волги, у ней див доходность будет гораздо больше чем в ФСК. Тут пожалуй соглашусь. А теперь рассмотрим их сравнительную характеристику с точки зрения инвестиций. Дивиденд МРСК-Волги за 80% прибыли, дивиденд ФСК 20% прибыли. Плюс, сейчас разрабатывается программа единого тарифа по России, судя по которой ФСК начнет продавать электроэнергию для МРСК по разным тарифам, для МРСК-Волги ее поднимут, а для Сибири и дальнего востока опустят. Таким образом очень прибыльные МРСК должны стать донорами не рентабельных МРСК.

То есть в будущем у МРСК на сегодня прибыльных будет падение прибыли, а ФСК стабильно, на что опустит, на то у других заберет.

Энел, платит 60% от прибыли и имеет дивиденды на уровне ФСК 20%. Плюс в будущем рост прибыли не ожидается, цена на газ растет не пропорциональна росту тарифа. Очень спорные альтернативы.

Затем у нас любят критиковать и ФСК и Путина. Но я во многом согласен с критикой, но так же считаю, что критика должна быть конструктивной. Если вы считаете, что сейчас ФСК акция не для вложений, так напишите мне альтернативный вариант, только после него я буду считать критику ФСК оправданной.

Юрий Желудев,

Юрий, я вот после этой фразы в осадок выпал. Пришел на рынок и просит подсаказать ему хорошую бумажку вместо плохой. афигеть. Да сейчас орда прорицателей сбежится советовать вам бумажку. Вы просто мой вечер сделали. Спасибо!

vremyanezhdet, Не ну может глупость болтанул! Бывает! Ну каждый людей судит по себе. Если я покупаю акцию, то я буду молчать и не говорить ни плохого, ни хорошего. А если купил, то что мешает о ней поделиться с окружающими. Или когда я считаю акцию говном, а относительно нее ведется усиленная пропаганда, то напишу свою точку зрения. С меня не убудет, а может кому-то сохраню деньги. В мире добро тебе возвращается приумноженным, а на чужом несчастье, счастья не построишь! Как то так!Ещё раз про перспективы дивидендов ФСК

На досуге задался вопросом. Если у ФСК будет хорошая чистая прибыль на уровне прошлого года, будут ли деньги на выплату дивидендов?

Проанализировал движение денег за 9 месяцев. Результаты не очень.

Оборотные активы за год немного сократились. Выросли запасы на 50%, очевидно это не источник выплаты дивидендов, это скорее всего для ремонта основных средств, а не для реализации. Смотрим «денежные средства и эквиваленты» и «банковские депозиты». С 45 млрд ликвидные активы, которыми можно снять дивидендный вопрос, сократились до 33. Не очень хорошо.

Смотрим строку «долгосрочная дебиторская задолженность». Выросла с 45 млрд до 50 млрд. Совсем нехорошо. Что это за дебиторка? А это наши братья-сёстры, МСРКашки.

Из заседания СД Россетей от 27.06.2017:

1.10. Председателю Правления дочернего общества ПАО «Россети» — ПАО «ФСК ЕЭС» А.Е. Мурову совместно с единоличными исполнительными органами соответствующих ДЗО ПАО «Россети»: 1.10.1. обеспечить подписание соглашений (дополнительных соглашений) о реструктуризации просроченной задолженности ПАО «МРСК Юга» и ПАО «МРСК Сибири», возникшей по договорам оказания услуг по передаче электрической энергии по ЕНЭС, по состоянию на 01.12.2015 до 31.12.2020 (в отношении задолженности ПАО «МРСК Юга») и до 30.07.2017 (в отношении задолженности ПАО «МРСК Сибири»), с учетом установления платы за рассрочку в соответствии с условиями, указанными в Приложении 17 к настоящему протоколу; Срок – 30.07.2017. 6 1.10.2. обеспечить подписание соглашений (дополнительных соглашений) о реструктуризации просроченной задолженности ПАО «МРСК Юга», возникшей по договорам оказания услуг по передаче электрической энергии по ЕНЭС, по состоянию на 01.01.2017 (за период с 02.12.2015) до 31.12.2022, с учетом установления платы за рассрочку в соответствии с условиями, указанными в Приложении 17 к настоящему протоколу; Срок – 31.12.2017

То же самое по МРСК СК и Чеченэнерго.

То есть. Некоторые дочки Россетей (и мы их знаем) не могут рассчитаться с ФСК. В результате эта дебиторка переносится на следующие годы. А ФСК при этом: заплатило за переданную энергию генерации, заплатило НДС, заплатит налог на прибыль. Не очень весело.

Смотрим, как это повлияло на денежные потоки.

Денежный поток от операционной деятельности подрос, замечательно (тут Нурэнерго учли). Но 6 млрд закопали в запасы, налог на прибыль переплатили, с дебиторкой побороться не смогли — в результате снижение потока от ОД на 8 млрд.

Дальше инвестиционная деятельность. Инвестпрограмма идёт по плану, вложили в основной капитал больше на 5 млрд. Но из банков доставать особо нечего, итог — -28 млрд к прошлому году по инвестиционной деятельности.

Переходим к финансовой деятельности.

Выплаты по финансовой деятельности сократились на 5 млрд, не в последнюю очередь из-за облигаций с купоном, привязанным к припавшей инфляции (я прогнозирую увеличение выплат по этой статье начиная с 2018, а вы?).

Резюме. По итогам 9 месяцев остаток чистых денег всего 29 млрд. Чистая прибыль пока 40 млрд (плюс Нурэнерго, помним). Сможет ли ФСК собрать живых денег на 50% от МСФО за счёт только собственных средств и сколько сможет отдать на дивиденды? При том, что надо гасить текущую кредиторку (71 млрд), обслуживать долг (38 млрд) и оплачивать текущие расходы (зарплата, ремонты, субподрядчики и т.п.).

Мой субъективный прогноз — сумма выплат на дивы не будет выше предыдущей (по итогам 2016).

P.S. Не укладывается в голове такая картина, что приходит Ливинский к Мурову и говорит — я знаю, наши дочки должны тебе 50 млрд, но ты будь добр отдай нам всё как положено, 50% по МСФО, мы же утвердили, и пофиг где ты эти деньги возьмёшь и как с текущими долгами рассчитаешься.

У нас в стране конечно всё возможно.

Александр Е, А вы уважаемый забыли обвести в красный квадратик суммы под статьями открытие банковских депозитов и закрытие банковских депозитов. Но у Вас похоже другая цель, белое окрасить черным.- Правда и пропаганда! Тут посмотрел доводы Александра Е, о том что ФСК ЕЭС не имеет запаса наличности на выплату дивидендов относительно 50% прибыли. Интересно он манипулирует цифрами, сравнивает показатели 9 месяцев текущего года и полный год 2016. Когда на протяжении пяти лет основной приход денежной массы в ФСК ЕЭС наблюдается в 4 квартале. Но да ладно, это все лирика.

Начнем с того, что даже если будут дивиденды на уровне прошлого года, то это очень е маленькие показатель. Для себя считаю самым лучшим купить 15% от портфеля сейчас и еще 15% перед объявлением дивидендов, если акция не вырастет, а лучше даже если еще и упадет.

Затем у нас любят критиковать и ФСК и Путина. Но я во многом согласен с критикой, но так же считаю, что критика должна быть конструктивной. Если вы считаете, что сейчас ФСК акция не для вложений, так напишите мне альтернативный вариант, только после него я буду считать критику ФСК оправданной.

Даже если предположить дивиденды на уровне прошлого года, то это очень доходная акция и попадет в топ 15 акций доходности по дивидендам. Плюс бизнес монопольный со сроком жизни более 100 лет.

Куча положительных комментариев относительно магнита, а там нет ни дивидендов и очень сильная конкуренция в отрасли, которая может порвать компанию в течении 10 лет.

Отсюда вывод если сегодня не покупать в портфель ФСК, так тогда лучше вообще уйти с фондового рынка, так как на данный момент альтернативы этим акциям нет.

ФАС разработает методику выравнивания тарифов на передачу электроэнергии в регионах

ФАС России за четыре месяца внесет изменения в методические указания по расчету тарифов на услуги передачи электроэнергии, которые приведут к выравниванию тарифов для населения между регионами РФ. В первую очередь выравнивание тарифов коснется жителей Краснодарского края, Адыгеи и Тюменской области, Ханты-Мансийского и Ямало-Ненецкого АО, сообщил ТАСС заместитель главы ФАС Виталий Королев. (ТАСС)

Тимофей Мартынов, Для Россетей это положительно, так как сможет получать большую прибыль и сможет уйти от субсидирования убыточных дочек. ФСК это нейтрально, кому то опустит тариф, а кому то поднимет. Плохо это очень рентабельным МРСК, так как либо им придется подороже покупать электроэнергию у ФСК, либо еще каким нибудь образом субсидировать сибирь, дальний восток.- одним подымут, другим оставят как есть или уменьшат. Ничего нового, одни будут субсидировать других.

- Можем мы увидеть падение акций ФСК? Можем. Можем мы увидеть рост акций ФСК. Можем. Что будет завтра никто не знает. Это вопрос философский. Можем мы увидеть ядерный удар по Корее во время олимпиады, конечно можем.

Стоит ли держать акции ФСК, как инвестицию. Я считаю, что стоит и вообще не стоит спекулировать тем, что ты не готов удерживать пятилетку. Лично я считаю, что рост будет и дивиденды будут, но все свои деньги вложить в этот актив не готов. Если акцию зальют сильней к весне, буду увеличивать долю, под информацию о дивидендах. Все, что мы видим на графике цены, это не о ценка компании, а только манипуляции крупных игроков, и нам нужно ответить только на один вопрос, с какой целью они для нас устанавливают цену, рисуют рост или падение и принять хорошее решение. Я Реморе, еще три месяца назад сказал, что роста не будет, так как крупный игрок набирает позу, но свои акции не продал, так как никто не знает, когда он закончит. А в акциях я готов и пятилетку сидеть. ну раз денег тут никому не нада… то продолжайте нахваливать и падать

Malik, воспользуюсь своим временным выходом из очередного бана и напомню то, что говорил раньше )

Malik, А что нам, будем дальше хвалить, пусть падает. А пока в с частью денег в ОФЗ посидим. Пусть падает хоть до 10 копеек в итоге больше заработаем. По мне раньше марта мне в ФСК особо рост не нужен.

Да обычные спекуляции. Размер дивиденда определен и четко прописан. В лензолоте по префам и то более размыто было и записано было так «размер дивидендов на привелигированные акции не может быть меньше и число от прибыли.» Число забыл, поэтому не указываю ну можете посмотреть в уставе. Так акционеры обычки посчитали, что именно это число и надо платить. Так владельцы префов в суд подали в итоге суд постановил, что размер дивидендов определен и им ничего выше этой цифры не светит.

Ну как известно, закон что дышло куда повернул оттуда и вышло. тут надо смотреть у кого в собственности префы. если 95% префов в собственности у таифа и 70% обычки, то они вполне могут принять закон о равном распределении дивидендов на префы и обычку, так как тогда они на себя смогут большую прибыль распределять. А если у таифа префов меньше 70% то тогда без шансов и от префов надо держаться подальше и колебания на бирже просто спекуляции в надежде на слухах за дорого продать говно.

Юрий Желудев, это вроде с мфд волна пошла), а там всё равно что в уставе написано кто то написал что дивиденд будет как в обычке и всё! пошли хомяков под эту идею загонять)))) вроде ещё слух есть о конвертации префов в обычку!)

Роман Ранний, есть формула хорошая которая показывает сколько у основных акционеров префов.

(Пуст*(Nао+Nап)-Пао*Nао)/Nап=Пап

Пуст-доля в уставном капитале

Пао-доля в голосующих акциях

Nао-количество обычных акций=1785114

Nап-количество привилегированных акций=119596 шт

Пап-доля владения привилегированными акциями.

доля телеком-менеджмент Пуст=53,7 Пао=56,07

тогда доля префов у него не больше 18%.распределять равные дивиденды ему не выгодно.

АО «Связьинвестнефтехим» (правительство татарстана) Пуст=10,55 Пао=11,23 префов у него нет вообще.

Акционерный коммерческий банк «Ак Барс» Пуст=16,1 Пао=17,18

префов у него нет вообще.

Отсюда вывод, что равных дивидендов не будет и от этих акций нужно держаться подальше. Все это галимый лохотрон.- Да обычные спекуляции. Размер дивиденда определен и четко прописан. В лензолоте по префам и то более размыто было и записано было так «размер дивидендов на привелигированные акции не может быть меньше и число от прибыли.» Число забыл, поэтому не указываю ну можете посмотреть в уставе. Так акционеры обычки посчитали, что именно это число и надо платить. Так владельцы префов в суд подали в итоге суд постановил, что размер дивидендов определен и им ничего выше этой цифры не светит.

Ну как известно, закон что дышло куда повернул оттуда и вышло. тут надо смотреть у кого в собственности префы. если 95% префов в собственности у таифа и 70% обычки, то они вполне могут принять закон о равном распределении дивидендов на префы и обычку, так как тогда они на себя смогут большую прибыль распределять. А если у таифа префов меньше 70% то тогда без шансов и от префов надо держаться подальше и колебания на бирже просто спекуляции в надежде на слухах за дорого продать говно. - По моему мнению будут дивиденды больше двух копеек. Основываюсь только на графике цены, мы все сегодня не первый день на рынке и знаем, что рыночные цены назначаются крупными игроками, а не толпой, как нам пытаются рассказать из телика. В прошлом году цены росли, прибыли на бумаге были высокие, баранов просто загоняли в акции и в дивидендах никто не сомневался. А потом просто обвалили рынок, объяснив это тем, что дали гораздо меньше, чем обещали. Теперь ситуации обратная, в акции не гонят, все сомневаются в дивах и цена не растет. Значит крупняк закупает и организует продажу на подтверждении дивидендов. И опять начнется эйфория. Как то так.

У меня сейчас в портфеле акций ФСК около 17%. процентов 25% лежит в ОФЗ. Свои акции продавать не буду, но и покупать тоже. Буду ждать, и начну тарить в начале марта, если акции вдруг начнут расти, то я буду довольствоваться своими 17%, если упадут, то перед дивидендами будет хороший шанс купить очень дешево. Сейчас хорошо заливают не только ФСК, но и МРСК-Волги, Мосэнерго и… Так что не факт, что даже если ФСК упадет я ее куплю, может будут более хорошие варианты. Суть в том, что при правильном управлении капиталом, что на рынке не делается, всегда делается к лучшему. так что ждем, смотрим и улыбаемся и не пытаемся найти дно, а то на примере Улюкаева, ни к чему хорошему это не приведет.

Юрий Желудев, а чем может порадовать Мосэнерго?

Alex64, Ну если до 2 рублей зальют, то нормальные дивидендная доходность будет в хорошем монопольном долгоживущем бизнесе!)- У меня сейчас в портфеле акций ФСК около 17%. процентов 25% лежит в ОФЗ. Свои акции продавать не буду, но и покупать тоже. Буду ждать, и начну тарить в начале марта, если акции вдруг начнут расти, то я буду довольствоваться своими 17%, если упадут, то перед дивидендами будет хороший шанс купить очень дешево. Сейчас хорошо заливают не только ФСК, но и МРСК-Волги, Мосэнерго и… Так что не факт, что даже если ФСК упадет я ее куплю, может будут более хорошие варианты. Суть в том, что при правильном управлении капиталом, что на рынке не делается, всегда делается к лучшему. так что ждем, смотрим и улыбаемся и не пытаемся найти дно, а то на примере Улюкаева, ни к чему хорошему это не приведет.

Чтобы купить акции, выберите надежного брокера: