Не идет вниз для покупки.

Тем самым становится все менее и менее интересным, ибо альтернатива бизнес-инвестиций улучшается.

комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

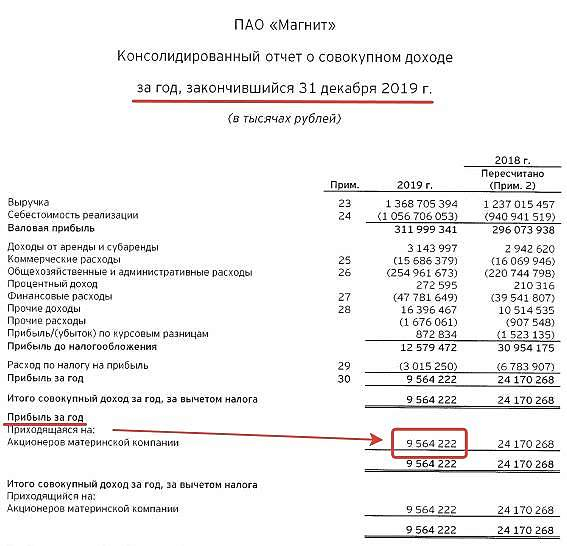

… Чистая прибыль «Магнита» за 2019 год сократилась на 49% год к году и составила 17,1 млрд рублей

Рентабельность чистой прибыли снизилась на 146 б.п. год к году до 1,2%. Показатель EBITDA составил 83,1 млрд рублей. Маржа сократилась на 117 б.п. год к году до 6,1%. Скорректированный показатель маржи EBITDA составил 6,8%. Общая выручка «Магнита» выросла на 10,6% год к году и составила 1 368,7 млрд рублей. Чистая розничная выручка увеличилась на 9,5% год к году и составила 1 332,9 млрд рублей.

«Магнит» демонстрирует двухзначный темп роста выручки, как по итогам квартала, так и года, что обусловлено заметным увеличением торговых площадей. При этом наблюдается снижение EBITDA и рентабельности по этому показателю до 6,1%, таким образом, цель в 6,5% не была достигнута.

Падение менеджмент связал с распродажей товарных запасов пассивной ассортиментной матрицы, а также с ростом коммерческих и общехозяйственных расходов. «Магнит» долгое время терял трафик, однако динамика в 4кв. свидетельствует об остановке падения. В целом, отчетность «Магнита» мы расцениваем как умеренно негативную.

Авто-репост. Читать в блоге >>>

stanislava, прошу прощения, я куда-то не туда смотрю ?

Евдокимов Сергей, да, вы смотрите не туда… нужно смотреть на динамику роста продаж.

ольга ан, да, конечно. Ее я тоже учитываю в анализе. Можем обсудить. Но совсем не смотреть на прибыль, имхо, не совсем разумно.

Я вижу вы тут, местные инвесторы, радостные, в эйфории какой-то прибываете и фундаментал магнитного бизнеса вам не особо-то и интересен. А между тем...

Пэе 30. Чистая стоимость по сорокет. Здорово )

Евдокимов Сергей, понятнетько, не успели шорты Магнита закрыть?

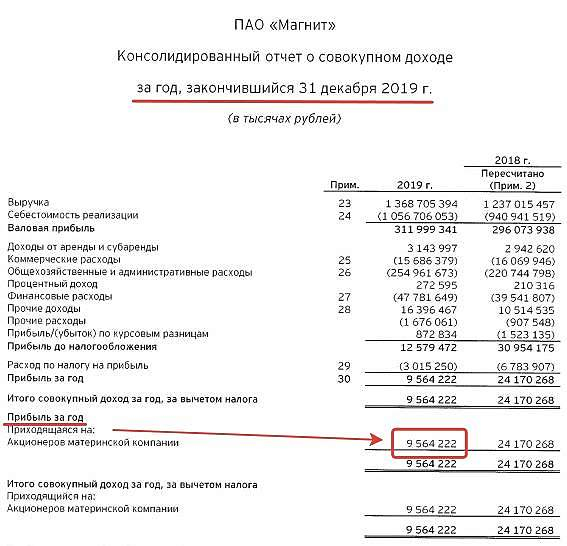

Нет. По магниту не в шорте пока. Сейчас кого-нить сведущего здесь встречу, ответ про 17 ярдов получу и… посмотрим.… Чистая прибыль «Магнита» за 2019 год сократилась на 49% год к году и составила 17,1 млрд рублей

Рентабельность чистой прибыли снизилась на 146 б.п. год к году до 1,2%. Показатель EBITDA составил 83,1 млрд рублей. Маржа сократилась на 117 б.п. год к году до 6,1%. Скорректированный показатель маржи EBITDA составил 6,8%. Общая выручка «Магнита» выросла на 10,6% год к году и составила 1 368,7 млрд рублей. Чистая розничная выручка увеличилась на 9,5% год к году и составила 1 332,9 млрд рублей.

«Магнит» демонстрирует двухзначный темп роста выручки, как по итогам квартала, так и года, что обусловлено заметным увеличением торговых площадей. При этом наблюдается снижение EBITDA и рентабельности по этому показателю до 6,1%, таким образом, цель в 6,5% не была достигнута.

Падение менеджмент связал с распродажей товарных запасов пассивной ассортиментной матрицы, а также с ростом коммерческих и общехозяйственных расходов. «Магнит» долгое время терял трафик, однако динамика в 4кв. свидетельствует об остановке падения. В целом, отчетность «Магнита» мы расцениваем как умеренно негативную.

Авто-репост. Читать в блоге >>>

stanislava, прошу прощения, я куда-то не туда смотрю ?

Евдокимов Сергей, да, вы смотрите не туда… нужно смотреть на динамику роста продаж.

ольга ан, да, конечно. Ее я тоже учитываю в анализе. Можем обсудить. Но совсем не смотреть на прибыль, имхо, не совсем разумно.

Я вижу вы тут, местные инвесторы, радостные, в эйфории какой-то прибываете и фундаментал магнитного бизнеса вам не особо-то и интересен. А между тем...

Пэе 30. Чистая стоимость по сорокет. Здорово )… Чистая прибыль «Магнита» за 2019 год сократилась на 49% год к году и составила 17,1 млрд рублей

Рентабельность чистой прибыли снизилась на 146 б.п. год к году до 1,2%. Показатель EBITDA составил 83,1 млрд рублей. Маржа сократилась на 117 б.п. год к году до 6,1%. Скорректированный показатель маржи EBITDA составил 6,8%. Общая выручка «Магнита» выросла на 10,6% год к году и составила 1 368,7 млрд рублей. Чистая розничная выручка увеличилась на 9,5% год к году и составила 1 332,9 млрд рублей.

«Магнит» демонстрирует двухзначный темп роста выручки, как по итогам квартала, так и года, что обусловлено заметным увеличением торговых площадей. При этом наблюдается снижение EBITDA и рентабельности по этому показателю до 6,1%, таким образом, цель в 6,5% не была достигнута.

Падение менеджмент связал с распродажей товарных запасов пассивной ассортиментной матрицы, а также с ростом коммерческих и общехозяйственных расходов. «Магнит» долгое время терял трафик, однако динамика в 4кв. свидетельствует об остановке падения. В целом, отчетность «Магнита» мы расцениваем как умеренно негативную.

Авто-репост. Читать в блоге >>>

stanislava, прошу прощения, я куда-то не туда смотрю ?

Как прикрутка Царскосельской конторы и Курортэнерго отразится на стоимости Ленпрефов ?

Как прикрутка Царскосельской конторы и Курортэнерго отразится на стоимости Ленпрефов ?

Никак не должна?

Транснефть после сургута самая устойчивая в секторе.

Транснефть после сургута самая устойчивая в секторе.

Каковы причины? Монополия? Сама назначает себе прибыль?Об ограничении кодов расчетов по обыкновенным и привилегированным акциям ПАО «Ленэнерго» с 26 февраля 2020 года

В соответствии с Правилами проведения торгов на фондовом рынке и рынке депозитов Публичного акционерного общества «Московская Биржа ММВБ-РТС» и в связи с опубликованием Публичным акционерным обществом энергетики и электрификации «Ленэнерго» (далее – ПАО «Ленэнерго») информации о принятии решения о реорганизации в форме присоединения к нему АО «ЦЭК», АО «Курортэнерго», АО «ПЭС» и АО «СПб ЭС» при подаче заявок на заключение сделок с акциями обыкновенными (торговый код – LSNG) и акциями привилегированными (торговый код – LSNGP) ПАО «Ленэнерго»:

с 26 февраля 2020 года допустимыми являются коды расчетов, предусматривающие исполнение сделок не позднее 18 марта 2020 года;

с 19 марта 2020 года единственным допустимым кодом расчетов является Т0.

Фомичев Кирилл, а для не сильно одаренных — расшифруйте что к чему?

romirez, поддерживаю.

Мне бы тоже перевод на русский…

Кому ежели вдруг интересно, то ограничение максимальной цены на выкуп ФСК-папиры по Закону = ~40 копеек. Но кое-то тут (из опытных) вангует, что ценник до 8 копеек упадет. Т.е. еще (!) на 48%.

Ждем развития событий…

Евдокимов Сергей,

Почему 40 копеек? Выкуп?

Сергей Теряев, да какой ещё выкуп ?)

Вы же сами вчерась вещали, что это «муть».

Вот 25 мая и убедимся в этом.

Настораживают минусовые чистые активы, минусовой денежный поток. И при этом 90% отприбыли идёт на дивы… Долг ДМ растёт, а время сейчас тяжёлое для всех

BloodyDancer, что значит «настораживает» ?

Такое положение дел должно мгновенно ввергать инвестора в анафилактический шок!- Если стратегия становиться известной — её полезность мгновенно нивелируется до нуля её массовым использованием.

Не пишу, что я о коронавирусе думаю. Потому что понимаю: абсолютно всем на эти мои чудо-думы глубоко похер. Даже читать их будет лень. И это нормально )

Не пишу, что я о коронавирусе думаю. Потому что понимаю: абсолютно всем на эти мои чудо-думы глубоко похер. Даже читать их будет лень. И это нормально )- Кому ежели вдруг интересно, то ограничение максимальной цены на выкуп ФСК-папиры по Закону = ~40 копеек. Но кое-то тут (из опытных) вангует, что ценник до 8 копеек упадет. Т.е. еще (!) на 48%.

Ждем развития событий… - Коллеги, кто с электросетями кризисы проходил? Быстро сектор восстанавливается? Нет ?

Как по вашему мнению ?

Обутки в тройке лидеров падения цены относительно средней за 2019 год.

Обутки в тройке лидеров падения цены относительно средней за 2019 год.

Греф оптимист. Кризиса не боится. Три, говорит, труля у меня в запасе есть )

Греф оптимист. Кризиса не боится. Три, говорит, труля у меня в запасе есть )

На каком основании Россети хотят/могут принудительно консолидировать «в себя» акции ФСК ?

Были такие прецеденты ?

Авто-репост. Читать в блоге >>>

Евдокимов Сергей, на том основании что владеют 80% акций компании)

Тимофей Мартынов, вообще-то, если не ошибаюсь, ровно наоборот: лошадь впереди, телега позади )

Реорганизация общества порождает моё право требовать выкупа принадлежащих мне акций. А не право мажора выкупить у меня акции по интересной ему цене.

Разве не? )

Евдокимов Сергей… о присоединении ФСК (консолидации в себя акций ФСК), разве нет?

ИгорьК, "… о принудительной консолидации «в себя» акции ФСК".

Евдокимов Сергей, вы оперируете нечёткими понятиями. Принудительный выкуп акций ФСК Россетями без реорганизации возможен в случае, если они консолидируют более 95% голосующих акций общества, выкупив до этого не менее 10% в рамках добровольного или обязательного предложения. Это общие положения для АО, если не будет других для ФСК, как монополии.

ИгорьК, к чему вы это написали? Про 95% — это кардинально другая тема. К ФСК (пока) отношения не имеющая.

Евдокимов Сергей, вы тогда отпределитесь, в чём ваш вопрос, если он не в реорганизации и не в принудительном выкупе.

ИгорьК, в реорганизации с «переходом на единую акцию». А каким будет переход? Добровольным? Принудительным? По какой цене? На каком основании и т.д.

Я вроде определился: у меня в голове четкие ясные вопросы и пока без ответов.

Посему их и ищу.

А вы-то бы может хоть тему-то ковырнУли, прежде, чем советы раздавать )

Евдокимов Сергей, реорганизация путем присоединения возможна только переходом на акцию компании к которой происходит присоединение, путем объединения — только на новую акцию. Не может быть реорганизации без «перехода на акцию» для присоединяемого / сливаемых обществ. В случпе принятия решения о реорганизации (которое Россети может принять единолично, за свет своих ,80%), такое решение будет включать в себя в том числе порядок и условия перехода на такую акцию. Здесь нет вопроса в принудительности перехода — переход это часть реорганизации, которая обязательна и для тех, кто голосовал против. Не согласным с решением даётся право требовать выкупа, права решать перехожу или не перехожу на новую акцию у них нет.

ИгорьК, Конструктивно. Спасибо. Уточнение: т.е. по умолчанию (без моего согласия) будет произведен переход на акцию Россетей. Верно? Или перед этим переходом должна быть какая-то офферта на выкуп?

Чтобы купить акции, выберите надежного брокера: