Вам, любителям дивидендов, — в Мечел.

Там как раз, окромя них, обсуждать и нечего.

комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

Хм… Хорошо подрос, а никто не скидывает! Либо все скинули раньше, либо что то знают.

AND, могу предположить, что планируется терракт на нефтепроводе. на российском

ольга ан, не боитесь попасть «на карандаш»?

В кризис люди меньше потребляют тепловой энергии ?

Одеваются теплее?

Евдокимов Сергей,

в кризис

— больше дебиторки (в т.ч. невозвратной)

— дороже эксплуатация

— меньше новых подключений (возможно даже снижение числа абонентов)

— ну и конечно да люди и предприятия «задумываются» об экономии и энергосбережении

Сергей, разумно. Спасибо. Один вопрос: эксплуатация почему дороже?

....

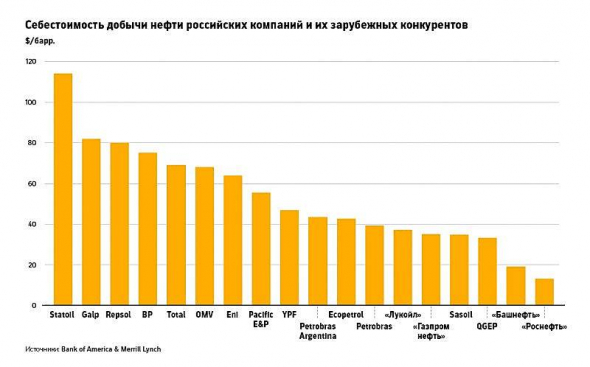

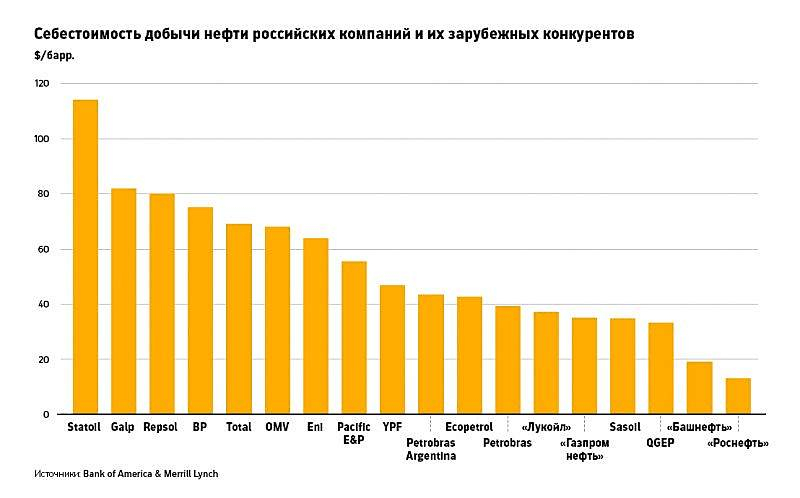

Кстати, у Татнефти (её в таблице нет) себестоимость порядка 50 долларов… На что рассчитывают те, кто покупает Татнефть?

...

И мне очень хочется посмотреть из чего другие компании с высокой себестоимостью добычи и не перерабатывающие самостоятельно нефть будут платить дивиденты при цене нефти в 25-30 долларов за баррель.

Алексей aka Markitant, может маганов имеет какие тайные резервы )

почему EBITDA прочерк ?

Andrea, возможно потому что в РСБУ не выделяется EBITDA.

А МСФО СНПЗ делать не хочет. Откатывается рынок. Передышка.

Откатывается рынок. Передышка.

На следующей неделе снова занырнём? Поглубже?

подскажите пж. как происходит Байбэк?

Денис, с пользовательской точки зрения, вы, как обладатель акции, видите рост ее цены, т.к. дополнительный выкуп (повышение спроса) порождает или рост предложения, или повышение цен.Неужели, кто-то делает ставку на дивиденды в Новатэке ?

Там даже если две головых прибыли отдавать — дивы всё-равно мизерные.

Ставка сугубо на перспективу и курсовой рост. А лет через 5 на текущую цену покупки и дивы зачетными станут. Может быть )

Евдокимов Сергей,

планировал еще неск дней назад шортить — выглядила переоценнней, особенно на текущем рынке, теперь не так очевидно = капа 2.56 при прибыли 0.25 — около 10%, московская биржа дает 20% эффективность покупки прибылей компании

Oliver Stocks, сорри. Что-то не понял. Как вы с помощью капы и прибыли «переоцененность» определяете ?

P/S/ Полагаю, что капекс любого размера может быть как выгодным для бизнеса компании, так и НЕ выгодным. Сам по себе размер не характеризует его полезность. Верно? Или вы считаете иначе?

Евдокимов Сергей,

моя ошибка не прозрачно написал, занизил текущую цену ММВБ

Капекс не рассматривал.

Капа — капитализация — рыночная цена компании.

КАПИТАЛ компании(балансовая стоимость)\ЦЕНА (рыночная)\ПРИБЫЛЬ(компании):

NVTK = 1700\2600\250

= за 2600млрд рынок предлагает капитал размером 1700 с прибылью 250, рентабельность капитала ~15% (250\1700)

MOEX 130\200\20

= за 200млрд рынок предлагает капитал 130 с прибылью 20 млрд, рентабельность капитала ~15%

Прибыль компании к цене компании: Новатэк ~ 10% (250\2600), Московская биржа ~ 10% (20\200)

Про недооцененность МОЕХ — посчитал стоит сейчас на рынке 100 млрд — в таком случае, прибыльность вложения уже не 10%, а 20%, что дает значительную «маржу безопасности» (чем дешевле покупается прибыль, тем меньше риска), оказалось — 200 млрд цена и менее очевидно, в тоже время хорошая позиция компании в получении кеша делает такую покупку выше средней по качеству.

Новатэк назвал переоценной именно из-за текущей оценки 10%, другие голубые фишки показывают 15-25%+ +

К оценке важно подключить способность компании получать кеш, из отсчёта о движении денежных средств видно.

Oliver Stocks, и еще: при оценке бизнеса, в структуре которого используется не только акционерный, но и долговой капитал использовать ROE — крайне ошибочно!Неужели, кто-то делает ставку на дивиденды в Новатэке ?

Там даже если две головых прибыли отдавать — дивы всё-равно мизерные.

Ставка сугубо на перспективу и курсовой рост. А лет через 5 на текущую цену покупки и дивы зачетными станут. Может быть )

Евдокимов Сергей,

планировал еще неск дней назад шортить — выглядила переоценнней, особенно на текущем рынке, теперь не так очевидно = капа 2.56 при прибыли 0.25 — около 10%, московская биржа дает 20% эффективность покупки прибылей компании

Oliver Stocks, сорри. Что-то не понял. Как вы с помощью капы и прибыли «переоцененность» определяете ?

P/S/ Полагаю, что капекс любого размера может быть как выгодным для бизнеса компании, так и НЕ выгодным. Сам по себе размер не характеризует его полезность. Верно? Или вы считаете иначе?

Евдокимов Сергей,

моя ошибка не прозрачно написал, занизил текущую цену ММВБ

Капекс не рассматривал.

Капа — капитализация — рыночная цена компании.

КАПИТАЛ компании(балансовая стоимость)\ЦЕНА (рыночная)\ПРИБЫЛЬ(компании):

NVTK = 1700\2600\250

= за 2600млрд рынок предлагает капитал размером 1700 с прибылью 250, рентабельность капитала ~15% (250\1700)

MOEX 130\200\20

= за 200млрд рынок предлагает капитал 130 с прибылью 20 млрд, рентабельность капитала ~15%

Прибыль компании к цене компании: Новатэк ~ 10% (250\2600), Московская биржа ~ 10% (20\200)

Про недооцененность МОЕХ — посчитал стоит сейчас на рынке 100 млрд — в таком случае, прибыльность вложения уже не 10%, а 20%, что дает значительную «маржу безопасности» (чем дешевле покупается прибыль, тем меньше риска), оказалось — 200 млрд цена и менее очевидно, в тоже время хорошая позиция компании в получении кеша делает такую покупку выше средней по качеству.

Новатэк назвал переоценной именно из-за текущей оценки 10%, другие голубые фишки показывают 15-25%+ +

К оценке важно подключить способность компании получать кеш, из отсчёта о движении денежных средств видно.

Oliver Stocks, ух ты как витиевато. Кручу-верчу запутать хочу ))

Ладно. Разберем по порядку.

Ваш показатель:

КАПИТАЛ компании(балансовая стоимость)\ЦЕНА (рыночная)\ПРИБЫЛЬ(компании) -

это два простых, всем понятных, но скомбинированных мультпликатора:

P/E и P/B (или наоборот).

P/E — отражает степень риска вложение.

P/B — какую цену платите за рубль капитала в этом бизнесе.

Считаю, что очень мало для выводов и оценки.

Например, где обязательства в этом анализе? Где оценка ликвидности? Где оценка оборачиваемость активов? Где оценка эффективности управления фин.потоками? Где сравнительный анализ динамики развития? и т.д.

Это всё важно. Это все лучше учитывать, чем НЕ учитывать.

Конечно же ИМХО )

Дешёвая нефть, дешёвые товары!

В том числе обувь!

… Вон пишут, что хлеб начал дорожать, туалетную бумагу расхватывают, консервы. ...

khornickjaadle,

Один из традиционных лидеров весенних дивотсечек — Башнефть!

Взглянем же на её позицию в рейтинге и восхитимся — smart-lab.ru/dividends

Pinkin, Сечин не подведет? Надежный парень? )Неужели, кто-то делает ставку на дивиденды в Новатэке ?

Там даже если две головых прибыли отдавать — дивы всё-равно мизерные.

Ставка сугубо на перспективу и курсовой рост. А лет через 5 на текущую цену покупки и дивы зачетными станут. Может быть )

Евдокимов Сергей,

планировал еще неск дней назад шортить — выглядила переоценнней, особенно на текущем рынке, теперь не так очевидно = капа 2.56 при прибыли 0.25 — около 10%, московская биржа дает 20% эффективность покупки прибылей компании

Oliver Stocks, сорри. Что-то не понял. Как вы с помощью капы и прибыли «переоцененность» определяете ?

P/S/ Полагаю, что капекс любого размера может быть как выгодным для бизнеса компании, так и НЕ выгодным. Сам по себе размер не характеризует его полезность. Верно? Или вы считаете иначе?

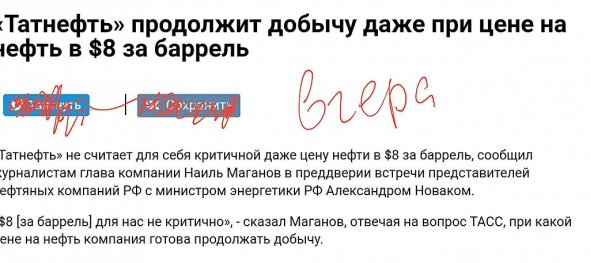

Раз уж на дворе 2008 год, хотя по некоторым признакам уже хуже...

Руслан Синяков, подскажите плиз, какие признаки об этом свидетельствуют? (окромя самой динамики падения цен).

Евдокимов Сергей, spydell.livejournal.com/678896.html

Руслан Синяков, прочитал два абзаца. Дальше не смог. Сплошной эмоциональный пафос. Эпитеты и аллегории. По сути — пустота.

ООО «Мечел-Сервис» – крупнейшая металлоторговая сеть России. В составе компании 56 складских площадок. Подразделения «Мечел-Сервис» расположены в 40 городах России.

«Мечел-Сервис» является дочерним сервисно-сбытовым подразделением одной из ведущих российских компаний ПАО «Мечел».

«Мечел-Сервис» предлагает своим клиентам широкий ассортимент продукции ведущих российских производителей, входящих в группу «Мечел» (Челябинского металлургического комбината, «Ижсталь», Белорецкого металлургического комбината, завода «Уральская кузница») от проволоки и гвоздей до арматуры, качественного и нержавеющего проката. Компания оказывает комплекс услуг по обработке металлопроката, а также предоставляет услуги по доставке и отгрузке продукции.

Зайков Антон, вы пиарщик мечела?- Неужели, кто-то делает ставку на дивиденды в Новатэке ?

Там даже если две головых прибыли отдавать — дивы всё-равно мизерные.

Ставка сугубо на перспективу и курсовой рост. А лет через 5 на текущую цену покупки. И только при текущей цене дивы через 5 лет зачетными станут. Может быть )

Повестка СД ПАО «М.видео» (12 марта 2020 года):

Об утверждении Положения о дивидендной политике ПАО «М.видео»

Тимофей Мартынов,

В прошлом году обжёгся с Мэйсисом.

В прошлом году обжёгся с Мэйсисом.

Видимо мало.

Надо еще. Чтоб хорошо запомнилось.Докупил чутка, вытащил деньги из заначки) пока дают так дёшево надо брать, ну а если будет 90 ещё куплю

Сергей Быков, может теперь лучше Мечел…

Александр, можете назвать хоть один бизнес-параметр, в котором мечел лучше распада ?

Только про дивы не говорите )Придётся теперь сидеть в павильоне, так как не зафиксился в короне. (Фигура по ТА «Бриллиант»)

khornickjaadle, сегодня порастём.

мимо проходил, не должны.

Чтобы купить акции, выберите надежного брокера: