Сдулсо зеленый гавносервер.

Не подрубает квик.

комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

Единственная бумага, которая в плюсе в портфеле.

khornickjaadle, ФСК тоже плюсует.

Навалили они на американские тренды )

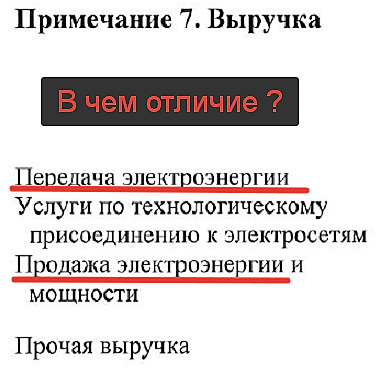

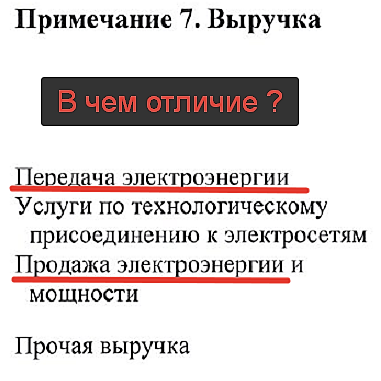

Евдокимов Сергей, Продажа электроэнергии — это продажа на оптовом рынке, передача электроэнергии это физическая передача по линиям до конечного потребителя

Виталий Ш, при «продаже» электроэнергии её «передача» не осуществляется?

Кстати, каждая пара калош перед тем как будет продана, лежит в среднем на складах более года.

То бишь эффективность управления запасами — очень не фонтан. И по сравнению с другими публичными участниками ритэйл-сектора — наихудшая.

(не говоря уже и про иные отрасли).

P/S/ надеюсь, не задел чувства верующих.

… в ближайшие годы мы увидим рост выручки при стабильности запасов, оборачиваемость вырастет.

Александр Шушкевич, дк это замечтательно, если все будет так, как выхотитеговорите.

Ждём рост выручки.- Кстати, каждая пара калош перед тем как будет продана, лежит в среднем на складах более года.

То бишь эффективность управления запасами — очень не фонтан. И по сравнению с другими публичными участниками ритэйл-сектора — наихудшая.

(не говоря уже и про иные отрасли).

P/S/ надеюсь, не задел чувства верующих.

Примерно ярду можно, пожалуй, помахать ручкой.

А это как-никак размер годовой прибыли.

Фундаментальный анализ акций Новатэка или «за все хорошее надо платить»

essencemarkets.com/2020/02/21/fundamentalnyj-analiz-aktsij-novateka-ili-za-vse-horoshee-nado-platit

Грамотно излагаете, Алексей. Все по делу, все по сути.

Вопрос к вам. Коэффициенты ликвидности оцениваете относительно нормативов. Что за нормативы? Откуда? Где берете ?

Я соотношу с конкурентами, но наличие ещё и нормативов мне не повредило бы )

попытка разгона АЛРОСА-НЮРБА от РДВ:

Роман Ранний, Интересно откуда у РДВ список конкретных активных миноритариев — откуда они привели почетных сотрудников.

А дивы Нюрба платить не будет, говорили уже?

Андрей, когда Нюрба дивиденды платила она стоила по 150 000

Роман Ранний, так еще в прошлом году платила. Потом они четко сказали, что больше не будут?

Андрей, да какие дивы, уже выкуп и всё финита!

Роман Ранний, будет выкуп? Уже официально объявлен ?

Полагал, что фикусы с вешалками раздадут минорам и всё

Евдокимов Сергей, а как же вопрос репутации? как потом Алроса будет размещать облигации?

Роман Ранний, репутация? ))

Да кого там она парит ?

Объявили о закрытии. За выкуп бумаг ни слова. Что с акционерами — похер.

Балансовая стоимость меньше половины рыночной.

На сим обстоятельстве бумага, само собой, вниз улетела. Далее варианта два:

Либо сами по дешману откупят, а потом закроют по хорошей цене. Либо фикусы с вешалками.

P/S/ Самолично с Нюрбой встрял. Для меня репутация алроссы на уровне фикалий.

Евдокимов Сергей, а как же заявление менеджмента про выкуп по 66 тыс?

www.yktimes.ru/%d0%bd%d0%be%d0%b2%d0%be%d1%81%d1%82%d0%b8/aktsii-alrosa-nyurba-u-minoritariev-kupyat-po-tekushhey-stoimosti/

Роман Ранний, я не видел никаких заявлений ни в момент оглашения намерения о закрытии (начало сентября), ни в момент официального решения (октябрь).

Новость ваша НОябрьская.

Где-то теперь оказывается, якобы, на каком-то там сайте было, типо, написано, что кто-то подслушал, как зам.генерального кому-то там что-то брякнул по телефону… и чего ?! )

А два месяца (с сентября по ноябрь, или даже больше) руководство в жопе свои языки держали? Ждали по тихой когда ценник свалится ?

Ладно. Алроса — поезд уже для меня ушедший. Загнётся если — и слава богу. Спляшу на их могиле…попытка разгона АЛРОСА-НЮРБА от РДВ:

Роман Ранний, Интересно откуда у РДВ список конкретных активных миноритариев — откуда они привели почетных сотрудников.

А дивы Нюрба платить не будет, говорили уже?

Андрей, когда Нюрба дивиденды платила она стоила по 150 000

Роман Ранний, так еще в прошлом году платила. Потом они четко сказали, что больше не будут?

Андрей, да какие дивы, уже выкуп и всё финита!

Роман Ранний, будет выкуп? Уже официально объявлен ?

Полагал, что фикусы с вешалками раздадут минорам и всё

Евдокимов Сергей, а как же вопрос репутации? как потом Алроса будет размещать облигации?

Роман Ранний, репутация? ))

Да кого там она парит ?

Объявили о закрытии. За выкуп бумаг ни слова. Что с акционерами — похер.

Балансовая стоимость меньше половины рыночной.

На сим обстоятельстве бумага, само собой, вниз улетела. Далее варианта два:

Либо сами по дешману откупят, а потом закроют по хорошей цене. Либо фикусы с вешалками.

P/S/ Самолично с Нюрбой встрял. Для меня репутация алроссы на уровне фикалий.попытка разгона АЛРОСА-НЮРБА от РДВ:

Роман Ранний, Интересно откуда у РДВ список конкретных активных миноритариев — откуда они привели почетных сотрудников.

А дивы Нюрба платить не будет, говорили уже?

Андрей, когда Нюрба дивиденды платила она стоила по 150 000

Роман Ранний, так еще в прошлом году платила. Потом они четко сказали, что больше не будут?

Андрей, да какие дивы, уже выкуп и всё финита!

Роман Ранний, будет выкуп? Уже официально объявлен ?

Полагал, что фикусы с вешалками раздадут минорам и всё

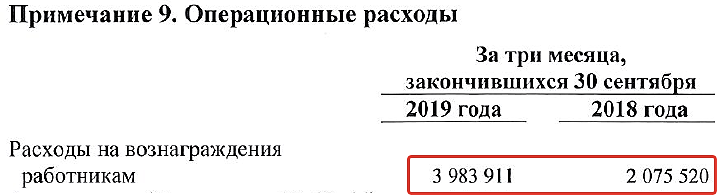

Кто прибыль считает. Сверимся ?

Полагаю, будет = ~3,1 ярда. То бишь падение на 46% (г/г).

Нормально ?

P/S/ Надеюсь, через месяц так и случиться. И мы зачетно сходим вниз )

Евдокимов Сергей, в ежеквартальном отчёте за 4-ый квартал на 36-ой странице же уже «показали» итоговый финансовый результат: 2,353 млрд. руб.

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/ezhekvartalnie_otcheti/

«Обществом в 2019 году получен положительный финансовый результат по чистой прибыли – 2 353 млн руб., обеспечена высокая степень финансовой устойчивости и независимости… (ну и так далее).

P.S.

Полагаю, что он примерно совпадёт с отчётами финрезультата за 2019 г.

P.P.S.

В «МРСК Центра и Приволжья» вообще ожидаю, практически не сомневаясь, убыток по итогам 4К2019.

Pinkin, признаю. Весьма наблюдательно.

Попробовал сравнить с ЕЖотчетом, годом старше (для дабы сопоставить цифры). Но не нашел там таким образов засвеченной прибыли.

Ежели ваши предположения подтвердятся, то видеть нам убыток в 4-м квартале (=2353-2390=-37 мультов).

Не думаю, конечно, что так будет, но не возражаю )

Евдокимов Сергей, прошу заметить, что официальные «буквы и цифры» ежеквартального отчёта эмитента ну никак нельзя назвать моим «предположением».

Pinkin, вынужден отметить и констатировать, что «предположением» были обозваны не «буквы и цифры», а ваши мысли, относительно их (то бишь этих самых «букв и цифр») совпадения с будущими собратьями из отсутствующего (пока) МСФО-отчёта.

P/S/ ЕЖО — это РФ-стандарт отчётности. В нем точно все данные консолидированы, как и в МСФО?

Евдокимов Сергей, простите великодушно, но я как-то не смог догадаться, что Вы подразумевали цифры МСФО, которое, если не ошибаюсь, будет только в солнечном апреле.

Pinkin, принято. А на вопрос ответ имеете ?

Ежели он положительный, то забетонирует ваши домыслы и возведет их в ранг истины. А я со своей стороны сойду с дистанции и честно признаю поражение )Кто прибыль считает. Сверимся ?

Полагаю, будет = ~3,1 ярда. То бишь падение на 46% (г/г).

Нормально ?

P/S/ Надеюсь, через месяц так и случиться. И мы зачетно сходим вниз )

Евдокимов Сергей, в ежеквартальном отчёте за 4-ый квартал на 36-ой странице же уже «показали» итоговый финансовый результат: 2,353 млрд. руб.

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/ezhekvartalnie_otcheti/

«Обществом в 2019 году получен положительный финансовый результат по чистой прибыли – 2 353 млн руб., обеспечена высокая степень финансовой устойчивости и независимости… (ну и так далее).

P.S.

Полагаю, что он примерно совпадёт с отчётами финрезультата за 2019 г.

P.P.S.

В «МРСК Центра и Приволжья» вообще ожидаю, практически не сомневаясь, убыток по итогам 4К2019.

Pinkin, признаю. Весьма наблюдательно.

Попробовал сравнить с ЕЖотчетом, годом старше (для дабы сопоставить цифры). Но не нашел там таким образов засвеченной прибыли.

Ежели ваши предположения подтвердятся, то видеть нам убыток в 4-м квартале (=2353-2390=-37 мультов).

Не думаю, конечно, что так будет, но не возражаю )

Евдокимов Сергей, прошу заметить, что официальные «буквы и цифры» ежеквартального отчёта эмитента ну никак нельзя назвать моим «предположением».

Pinkin, вынужден отметить и констатировать, что «предположением» были обозваны не «буквы и цифры», а ваши мысли, относительно их (то бишь этих самых «букв и цифр») совпадения с будущими собратьями из отсутствующего (пока) МСФО-отчёта.

P/S/ ЕЖО — это РФ-стандарт отчётности. В нем точно все данные консолидированы, как и в МСФО?Кто прибыль считает. Сверимся ?

Полагаю, будет = ~3,1 ярда. То бишь падение на 46% (г/г).

Нормально ?

P/S/ Надеюсь, через месяц так и случиться. И мы зачетно сходим вниз )

Евдокимов Сергей, в ежеквартальном отчёте за 4-ый квартал на 36-ой странице же уже «показали» итоговый финансовый результат: 2,353 млрд. руб.

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/ezhekvartalnie_otcheti/

«Обществом в 2019 году получен положительный финансовый результат по чистой прибыли – 2 353 млн руб., обеспечена высокая степень финансовой устойчивости и независимости… (ну и так далее).

P.S.

Полагаю, что он примерно совпадёт с отчётами финрезультата за 2019 г.

P.P.S.

В «МРСК Центра и Приволжья» вообще ожидаю, практически не сомневаясь, убыток по итогам 4К2019.

Pinkin, признаю. Весьма наблюдательно.

Попробовал сравнить с ЕЖотчетом, годом старше (для дабы сопоставить цифры). Но не нашел там таким образов засвеченной прибыли.

Ежели ваши предположения подтвердятся, то видеть нам убыток в 4-м квартале (=2353-2390=-37 мультов).

Не думаю, конечно, что так будет, но не возражаю )

Приглашаю в чат где живое общение и канал с ежедневной аналитикой и ежедневными вебинарами + юр.чат со своими юристами для защиты от брокера и его недобросовестностью-любые вопросы-БЕСПЛАТНО, когда МЫ вместе мы сильнее! Телега @brozanoza все скину

igor leika, весь форум засрал своей рекламой. Нехорошо. РСБУ ФСК сильно от МСФО отличается.

РСБУ ФСК сильно от МСФО отличается.

То бишь не очень релевантно. Имхо.- Кто прибыль считает. Сверимся ?

Полагаю, будет = ~3,1 ярда. То бишь падение на 46% (г/г).

Нормально ?

P/S/ Надеюсь, через месяц так и случиться. И мы зачетно сходим вниз )

Чтобы купить акции, выберите надежного брокера: