Подскажите почему в стакане в обычке пропадают временами заявки на продажу?

Антон Заякин, значит весь free-float с рынка выгребли вероятно и просто некому уже продавать

Тимофей Мартынов, на ~350 ярдов и выгребли ?

Дааа. Вот это дела…

Подскажите почему в стакане в обычке пропадают временами заявки на продажу?

Антон Заякин, значит весь free-float с рынка выгребли вероятно и просто некому уже продавать

Тимофей, а не планируете исправить механизм и ставить в графу предыдущего года (2018-го) не текущую цену акции, а правильную цену (предыдущего же года)?

Евдокимов Сергей, понимаешь в чем дело

все люди смотрят мультипликаторы по последнему году

если мы поставим в последний год цену закрытия года, то челы все увидят неактуальные мультипликаторы

поэтому мы ставим туда цену текущую, чтобы считалось все актуально

И чего так нетипично растем?

Евдокимов Сергей, да ваще мертвая бумага

драйверов нет, зачем ее вообще трогать не ясно

Те кто держат обычку, расскажите почему из неё не перекинитесь в префку? В чём смысл?

Обычка, если не ошибаюсь, установила новый исторический хай.

Евдокимов Сергей, 41,155 исторический)

Ну я что от меня зависело сделал, на конференциях В Екате и Новосибе сказал, что держу тока Сур-ао

Какая разница как выводить деньги из компании? Можно и дебиторкой и дивами. Посмотрите тут же Систему и её дочки поднимают как только могут… Главное вывести и поднять! Дивдоха ниже 10% по префам не будет. Выше многих голубых фишек. Сидеть и не дергаться докупать на просадках!

РоманП., зачем докупать на просадках?

Каков в этом практический смысл?

Pinkin, всё просто дивы мин 1624р писал до этого. А могут быть и больше 1900-2100р. Ставка летом 6%. Вот и считайте всё что выше 10% нужно брать.

РоманП., каким образом Вы определили «дивы мин 1624р», если:

1) нет рекомендации СД по распределению прибыли;

2) нет абсолютно никакой гарантии того, что по итогам года (4 квартала) часть (громадной) дебиторской задолженности не спишут как безнадёжную, что приведёт к практически никем не ожидаемому убытку (рынок любит неожиданности — все мы это прекрасно знаем) по итогам всего 2019 г.

?

P.S.

Полагаю, что на данный момент целесообразнее исходить из того, что «дивы мин 0р», как мне видится.

Pinkin, причём тут дебиторка устав прочитайте про дивы на префа.

РоманП., как вариант, спишут часть дебиторки как безнадёжную к получению, тем самым обнулив ЧП или даже образовав убыток по итогам года, и тут уже Устав будет, можно сказать, бесполезным, т.к. 10% от ЧП, равной нулю = 0 руб. дивиденда на преф (при убытке тоже = 0 руб. дивиденда на преф).

Pinkin, это статья 199 часть 2. Всем уже ясно, что хотите преф на 13к видеть, но зачем такую ерунду придумывать. Тут вам не МРСК ЦП, тут крепкий бизнес.

Александр Е, а чем мрск ЦП не угодил?

То что пинкин её стихами с рисунками затролил ещё ни о чем не говорит ))

В своей отрасли — не хуже, чем снпз в своей.

Евдокимов Сергей, показатели ЦП пока что падают, котировки снижаются второй год и могут совсем рухнуть, если с дебиторкой не разберутся. У СНПЗ таких финансовых проблем нет от слова совсем.

Какая разница как выводить деньги из компании? Можно и дебиторкой и дивами. Посмотрите тут же Систему и её дочки поднимают как только могут… Главное вывести и поднять! Дивдоха ниже 10% по префам не будет. Выше многих голубых фишек. Сидеть и не дергаться докупать на просадках!

РоманП., зачем докупать на просадках?

Каков в этом практический смысл?

Pinkin, всё просто дивы мин 1624р писал до этого. А могут быть и больше 1900-2100р. Ставка летом 6%. Вот и считайте всё что выше 10% нужно брать.

РоманП., каким образом Вы определили «дивы мин 1624р», если:

1) нет рекомендации СД по распределению прибыли;

2) нет абсолютно никакой гарантии того, что по итогам года (4 квартала) часть (громадной) дебиторской задолженности не спишут как безнадёжную, что приведёт к практически никем не ожидаемому убытку (рынок любит неожиданности — все мы это прекрасно знаем) по итогам всего 2019 г.

?

P.S.

Полагаю, что на данный момент целесообразнее исходить из того, что «дивы мин 0р», как мне видится.

Pinkin, причём тут дебиторка устав прочитайте про дивы на префа.

РоманП., как вариант, спишут часть дебиторки как безнадёжную к получению, тем самым обнулив ЧП или даже образовав убыток по итогам года, и тут уже Устав будет, можно сказать, бесполезным, т.к. 10% от ЧП, равной нулю = 0 руб. дивиденда на преф (при убытке тоже = 0 руб. дивиденда на преф).

Pinkin, это статья 199 часть 2. Всем уже ясно, что хотите преф на 13к видеть, но зачем такую ерунду придумывать. Тут вам не МРСК ЦП, тут крепкий бизнес.

Если провести параллели с одним из лидеров ритейла — Магнитом, то, например, С. Галицкий продал свою долю примерно за нераспределённую прибыль, которая накопилась в Магните. Хотя продажа, по-моему, проходила по балансовой стоимости. Если, например, А. Титов захочет продать ОР, то, если исходить из этих критериев, цена одной акции ОР будет выше номинала (120-140 рублей по критерию «нераспределённая прибыль»).

khornickjaadle, ликвидность нераспределенной прибыли очень может быть разная.

Балластом обязательства висят. Насколько релеватно ваше сравнение?

Да и зачем оно? )

P/S/ А Галицкий здраво отскочил.

ВТБ, если не ошибаюсь, уже на ~35 ярдов со сделкой торчит )

Евдокимов Сергей, Ну, я накапливаю информацию. Верно, обязательства понизят цену продажи, но и сеть вырастет к тому времени. Допки вряд ли будут, да и ниже номинала нельзя. С С. Галицким согласен.

Эх, сдувается Сургут бесславно)

Пропадает и интерес к нему со стороны чатика)

Тимофей Мартынов, Так был интерес, когда он ходил сильно. Некоторые думали, что он вообще попрёт вверх другие ждали возвращения " справедливых" цен.А он вышел на новый уровень и стал торговаться там и пока не очень собирается падать. И вполне возможно, что ниже 30 в ближайшее время не упадёт.

… Если очевидно станет, что ни того ни другого не ожидается, народ будет его раздавать.

Потеряев А.А., при каком факте/событии это станет «очевидно»? (для вас). Поделитесь.

Евдокимов Сергей, Сейчас наоборот для роста нужен какой-то драйвер, например сказка о том, что изменят дивидендную политику и будут давать дивы на обычку равные префам.

А когда народ окончательно поймёт, что роста не будет, то пойдёт раздача. Возможно будет медленная, если не будут выходить крупные игроки.

А теперь представим невероятное дивы дадут и равные Сургут преф. Что будет обычка дорастёт до префок и возпожно чуток выше. То есть потенциал роста 38,5 — сейчас стоимость сург пр 38,2. Обычка уже хай отрисовала 38,855 и значит должна его пробить только если префки попрут вверх.

Если провести параллели с одним из лидеров ритейла — Магнитом, то, например, С. Галицкий продал свою долю примерно за нераспределённую прибыль, которая накопилась в Магните. Хотя продажа, по-моему, проходила по балансовой стоимости. Если, например, А. Титов захочет продать ОР, то, если исходить из этих критериев, цена одной акции ОР будет выше номинала (120-140 рублей по критерию «нераспределённая прибыль»).

кто пишет про безоблачный 20 год, напомню что цена процессинга (от которой прибыль зависит на 100 процентов) может быть любой абсолютно, ну вот совсем (нет никакой политики типа индексация на размер инфляции, или не ниже чем за прошлый год, опускали и в полтора раза год к году запросто)

и исторически это прослеживается, есть только зависимость, что в год ремонта роснефть ставит цену немного выше, что бы не так критично проседала прибыль (а НПЗ один из крупнейших налогоплательщиков области)

буду откровенен, сам все сдал выше 14500, так как сейчас начинается уже голое казино и с убытком за 4 квартал (хотя думаю чистая див.доха не упадет ниже 1500 на акцию никак) и самое главное с ценой процессинга на 20 год

а так как я бумагой уже долго торгую, опыт показывает что зайти в нее всегда дают возможность по адекватному ценнику

witkacy, как бы в этот раз не ошиблись вы....

Предыдущий опыт на бирже зачастую обманчив. А фундамент говорит про дивы в 20%…

Саша Пушкин, да я руку на пульсе держу)

как цены процессинга будут опубликованы сразу же приму решение

а о каком фундаменте вы говорите, если он меняется каждый год по воле роснефти?)

witkacy, фкндаментал есть. Имхо цена процессинга растёт не за красивые глаза, а для того, чтоб создавать новую дебиторку взамен старой, которую по идее Рлснефть должна погашать. Такая схема позволяет Роснефти не платить заводу живых денег и пользоваться его баблом как своим. Обратная сторона: рост чп и соответственно налогов, что возможно так же оговорено с регионом…

Саша Пушкин, даже чуть большая цена переработки уже была в 15 году, а потом в 17 ее срезали в полтора раза, так что все это казино до выхода сущфакта

ну и можете в график акции и размер дивидендов заглянуть как такие кульбиты могут отразиться, падение с 15000 на 9000, именно поэтому я в такую угадайку играть не хочу, апсайда тут 2000 вверх максимум, а вниз можно и на 5-6 прокатиться запросто

witkacy, тариф на переработку — это субсидия материнской Роснефти на плановый ремонт НПЗ в год ремонта, на следующий год он снижается.

Andrey Vlasov, есть ремонт или нет — тариф каждый год поднимается.

А в ММК «бриллиант» — фигура смены тренда еще краше, чем в Северстали.

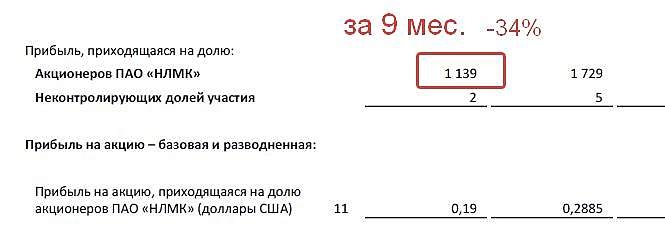

MnenieDiletanta, простите, посвятите меня, но что это значит? о чем этот скрин говорит?