В РДВ пишут, что обычка скоро туземун

Дмитрий Лазарев, а можно ссылку ?

Интересно, на каком топливе такой вояж.

В РДВ пишут, что обычка скоро туземун

Обычка +13% Префы -1%

Чё за коленкор?

Евдокимов Сергей, возможно, под хотелки минфина о вытаскивании дивов с дочек госкомпаний решили поразгонять.

Еще пара слов про байбек и дивиденды. Текущая дивидендная политика предусматривает «стремление к выплате 30% прибыли на дивиденды», однако в прошлом году данное правило было нарушено. Это вполне логично и целесообразно, учитывая мощную инвестиционную программу. В ближайшие годы вряд ли стоит ждать больших выплат, это история про рост, а не про дивиденды. Отдельно стоит упомянуть про грядущий байбек — компания будет выкупать акции у желающих немного ниже рыночной цены (по 136.51 руб., если мне не изменяет память). Учитывая что уже четверть всех акций находится на балансе самой же компании — безусловный плюс, вряд ли компания стала бы выкупать собственные акции, если бы считала их переоцененными.

Кекс Пекс, Спасибо. Ваши комментарии стали решающими для входа в серьёз и на долго- действительно, весьма недооцененная и многообещающая (не в буквальном смысле) компания.

+8,33%

На чем ?!

Что-то меня такая волатила напрягает. Не комфортно себя чувствую когда сущность бытия не понимаю. Ежели свезет и допрыгнет папир до моего ноля — сдам, пожалуй.

Евдокимов Сергей, Москва. 12 сентября. ИНТЕРФАКС — Доля миноритариев «АЛРОСА-Нюрба» (MOEX: ALNU), ликвидацию которой готовит материнская компания, должна быть выкуплена по справедливой цене, считает замминистра финансов РФ, член наблюдательного совета «АЛРОСА» (MOEX: ALRS) Алексей Моисеев.

На самом деле, менеджмент пришедший в 36,6 уже сделал достаточно много. Доверие к компании постепенно возрождается. Даже не сомневаюсь. что все разрулится. Но для покупки акций время еще не пришло. и объективно, и по ряду субъективных факторов.

Самое правильное, в моменте, лучше постоять понаблюдать и за Протеком, и за 36,6. Подождать пока не улучшится ситуация со спросом в целом в стране

Alex64, когда ситуация улучшится и они начнут хотя бы выходить в ноль — то ценник на Аптеки будет уже совершенно другой. Пару месяцев назад я сам думал, что июньский «задерг» в 2 раза — всего лишь очередной памп в неликвидной бумаге, поигрался и вышел. Но, сейчас ситуация стала меняться, понятно, что в боковике бумага может простоять еще полгода. Я повторю, что никого тут не призываю, каждый сам решает для себя. сейчас у меня есть лишние средства подобрать Аптеку на данном уровне, кто-то, например Вы, сделаете это позже и на другом уровне. Надеюсь, в итоге все мы со временем тут заработаем.

Петр Варламов, если спекулятивно, то несомненно можно заработать. Но тут есть еще момент ликвидности. Можно заработать, а можно и зависнуть на год. У меня так с Протеком получилось. Брал их после покупки завода, а ситуация стала не айс. Вышел в 0.

Судя по вчерашнему скачку и по данным с нефтяного рынка, сегодня возможен разворот, и экспирация близко.

dragon772, да не уверен я...

сейчас рубль вообще никак с котирвками нефти не связан

Обычка догнала преф, но тот тоже чутка растёт...

Если б был байбэк или spo квкое-нибудь преф бы не рос.

Если б правда сурик отдал бы кубышку дочке в управление сильнее рос бы преф.

Видимо будет изменение дивполитики. Дивы на обычку повысят вот она и прёт, а поскольку по уставу на преф дивоф не может быть меньше, чем на обычку, бумаги пока сравнялись...

Однако если это предположение верно, обычка станет дороже префа минимум на 15-20%. Как в татке, сбере, нкнх, башне…

Саша Пушкин,

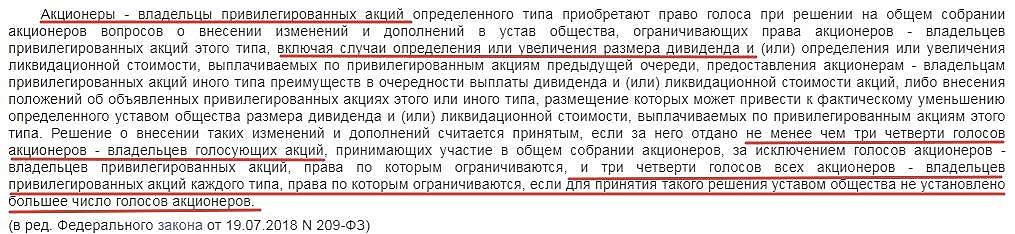

Чтоб отменить правило «10% РСБУ на дивы по префам», нужно, чтобы за это проголосовало 75% держателей префов. Это не в уставе, а в законе «Об АО» прописано. IMHO нереально столько собрать в одни руки, они широко разошлись.

Обменять префку на обычку (единая акция) тоже, без согласия 75% префовладельцев невозможно. Если бы это было легко (простым большинством голосов держателей обычки), в Ленэнерго префку давно бы уже на обычку 1 к 1 принудительно обменяли. Там дисбаланс хуже чем здесь, и ничего.

Остаётся вариант, что по обычке заплатят 50% (или другую долю) прибыли по МФСО (скорее, скорректированного на бумажную переоценку кубышки), а по префке большее из: 10% РСБУ или 50% МФСО. Это гораздо лучше, чем в Татке, Сбере и Башне, и объясняет, что префка всё же, несмотря на прошедшие по обеим бумагам огромные объёмы, осталась на 0.5-1р дороже. Иначе, неделю назад, обычка бы одна улетела (если, к примеру, байбек предстоит).

Электромонтёр, 75% ?!

Ух ты как здорово.

А вас не затруднит ссылочку на закон/статью?

Или же хотя номер пункта/подпункта.

Хотелось бы, так сказать, глазами ознакомиться.

Евдокимов Сергей, Закон об АО. Статья 32 пункт 4.

Обычка догнала преф, но тот тоже чутка растёт...

Если б был байбэк или spo квкое-нибудь преф бы не рос.

Если б правда сурик отдал бы кубышку дочке в управление сильнее рос бы преф.

Видимо будет изменение дивполитики. Дивы на обычку повысят вот она и прёт, а поскольку по уставу на преф дивоф не может быть меньше, чем на обычку, бумаги пока сравнялись...

Однако если это предположение верно, обычка станет дороже префа минимум на 15-20%. Как в татке, сбере, нкнх, башне…

Саша Пушкин,

Чтоб отменить правило «10% РСБУ на дивы по префам», нужно, чтобы за это проголосовало 75% держателей префов. Это не в уставе, а в законе «Об АО» прописано. IMHO нереально столько собрать в одни руки, они широко разошлись.

Обменять префку на обычку (единая акция) тоже, без согласия 75% префовладельцев невозможно. Если бы это было легко (простым большинством голосов держателей обычки), в Ленэнерго префку давно бы уже на обычку 1 к 1 принудительно обменяли. Там дисбаланс хуже чем здесь, и ничего.

Остаётся вариант, что по обычке заплатят 50% (или другую долю) прибыли по МФСО (скорее, скорректированного на бумажную переоценку кубышки), а по префке большее из: 10% РСБУ или 50% МФСО. Это гораздо лучше, чем в Татке, Сбере и Башне, и объясняет, что префка всё же, несмотря на прошедшие по обеим бумагам огромные объёмы, осталась на 0.5-1р дороже. Иначе, неделю назад, обычка бы одна улетела (если, к примеру, байбек предстоит).

Ежели намедни выйдут какие новости (а ля байбек, смена див.политики) или же еще какие с поддержкой обычки — получится, что Богданов балабол? Верно?

Евдокимов Сергей, ну а что он такого сказал?

крупный игрок вышел из бумаги

Ge Wot, что об этом свидетельствует? Как это понимаете ?

Подскажите плиз в качестве ликбеза.

Евдокимов Сергей, я высказал свое мнение.

крупный игрок вышел из бумаги

Во, как раз на другом форуме и Владимир ник «Капитошка» вышел с сообщениями. Если нас тут читает, Привет Владимир!

Пишет префа на 200 млн и обычки на 100 млн имеет (имел до роста видимо), помнится он в Магнит на 9 тысячах зашел, когда тот припал с 12 и после этого был боковик, а потом падение. Вполне возможно, что точечно тогда против его позы маркетосы отработали. А там и новая тема по самому Галицкому пришла вовремя.

DeNiro, не читайте его. тоже в свое время оч много читал, все эти байки с маркетосами и избушками промоют начисто мозги, потом только что и будете везде видеть подвох, что против вас играет кукл и тд.

Человек изобрел какой-то велосипед посредством фут принтов, как зарабатывает, так система работает, как нет-так кукл и избушки виноваты)))))))))

в сургуте видно, что работает инсайдер, бумагу сильно задирают. Думаю что-то выйдет связанное с див политикой через пол месяца уже-месяц, как это обычно бывает… Не запудривайте себе мозги, читая параноиков. вообще не понимаю как капитошка продержался столько лет на рынке и кто ему дает в ДУ

Дурдин Артем, а бывало?

Евдокимов Сергей, не понял вопрос, что именно бывало?

Дурдин Артем, выходило что-то связанное с див.политикой «как это обычно бывает»?

Евдокимов Сергей, не совсем корректно выразился, обычно бывает, что выходит какая-то важная новость. А в данном случае логично предположить, что если раздувают стоимость обычки, по которой минимальные див выплаты, то наверное должно что-то измениться связанное с обычкой, по крайней мере мне так, кажется, что это логично

Во, как раз на другом форуме и Владимир ник «Капитошка» вышел с сообщениями. Если нас тут читает, Привет Владимир!

Пишет префа на 200 млн и обычки на 100 млн имеет (имел до роста видимо), помнится он в Магнит на 9 тысячах зашел, когда тот припал с 12 и после этого был боковик, а потом падение. Вполне возможно, что точечно тогда против его позы маркетосы отработали. А там и новая тема по самому Галицкому пришла вовремя.

DeNiro, не читайте его. тоже в свое время оч много читал, все эти байки с маркетосами и избушками промоют начисто мозги, потом только что и будете везде видеть подвох, что против вас играет кукл и тд.

Человек изобрел какой-то велосипед посредством фут принтов, как зарабатывает, так система работает, как нет-так кукл и избушки виноваты)))))))))

в сургуте видно, что работает инсайдер, бумагу сильно задирают. Думаю что-то выйдет связанное с див политикой через пол месяца уже-месяц, как это обычно бывает… Не запудривайте себе мозги, читая параноиков. вообще не понимаю как капитошка продержался столько лет на рынке и кто ему дает в ДУ

Дурдин Артем, а бывало?

Евдокимов Сергей, не понял вопрос, что именно бывало?

Во, как раз на другом форуме и Владимир ник «Капитошка» вышел с сообщениями. Если нас тут читает, Привет Владимир!

Пишет префа на 200 млн и обычки на 100 млн имеет (имел до роста видимо), помнится он в Магнит на 9 тысячах зашел, когда тот припал с 12 и после этого был боковик, а потом падение. Вполне возможно, что точечно тогда против его позы маркетосы отработали. А там и новая тема по самому Галицкому пришла вовремя.

DeNiro, не читайте его. тоже в свое время оч много читал, все эти байки с маркетосами и избушками промоют начисто мозги, потом только что и будете везде видеть подвох, что против вас играет кукл и тд.

Человек изобрел какой-то велосипед посредством фут принтов, как зарабатывает, так система работает, как нет-так кукл и избушки виноваты)))))))))

в сургуте видно, что работает инсайдер, бумагу сильно задирают. Думаю что-то выйдет связанное с див политикой через пол месяца уже-месяц, как это обычно бывает… Не запудривайте себе мозги, читая параноиков. вообще не понимаю как капитошка продержался столько лет на рынке и кто ему дает в ДУ

Роснефть — датский пенсионный фонд распродает акции российской нефтяной компании

Датский пенсионный фонд MP Pension в начале сентября сообщил, что намерен продать свои доли в 10-ти крупнейших нефтяных компаниях — ExxonMobil, BP, Chevron, PetroChina, "Роснефти", Royal Dutch Shell, Sinopec, Total, Petrobras и Equinor.

Причина — указанные компании недостаточно борются с глобальным потеплением. Об этом сообщает «Немецкая волна». В фонде считают, что долгосрочные бизнес-модели указанных компаний несовместимы с целями Парижского соглашения по климату, задача которого — не допустить глобального повышения температуры воздуха более чем на 2 градуса.

Выход MP Pension из числа совладельцев нефтедобывающих компаний объясняется не только его инвестиционной стратегией, но и из экономических соображений.

инвестиционный директор фонда Андерс Шельде:

Авто-репост. Читать в блоге >>>

Но ведь ремонт закончится и уже за 2020г получается можно будет ожидать дивиденд под 2300р