… сургут же нигде кроме москухни не торгуется

zzznth, негоже так ошибаться опытным людям )

Или ландОн уже присоедили к государству Москва?

… сургут же нигде кроме москухни не торгуется

обычное поведение Сургута, посмотрите историю по годам, все один в один, чего вы ждете....

ПСБ открыл кредитную линию ООО «ОР» на 15 месяцев с 31 марта 2021 года с лимитом 2,037 млрд.руб. Размер сделки 2,611 млрд. руб. Всего с начала года ОР привлёк финансирования на 8,037 млрд. руб.

khornickjaadle, за привлечение заемных средств на 2 млрд на срок 15 мес компания готова раскошелится суммой в 0.6 млрд превышающей годовую прибыль. И это только по одному займу. А вы про какие-то дивиденды акционерам рассуждаете

Kromnomo, под 24 годовых?

… Получается что банк уверен в погашении кредита на 2,037 млрд.?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Если выплата купона на 30601 — без разницы, налог не удерживается. Если на 40817, то удержат при выплате. Правда, это не у всех брокеров так).

ПСБ открыл кредитную линию ООО «ОР» на 15 месяцев с 31 марта 2021 года с лимитом 2,037 млрд.руб. Размер сделки 2,611 млрд. руб. Всего с начала года ОР привлёк финансирования на 8,037 млрд. руб.

khornickjaadle, за привлечение заемных средств на 2 млрд на срок 15 мес компания готова раскошелится суммой в 0.6 млрд превышающей годовую прибыль. И это только по одному займу. А вы про какие-то дивиденды акционерам рассуждаете

с прибылью 550 млн, если половину направят на дивы то это уже 9%

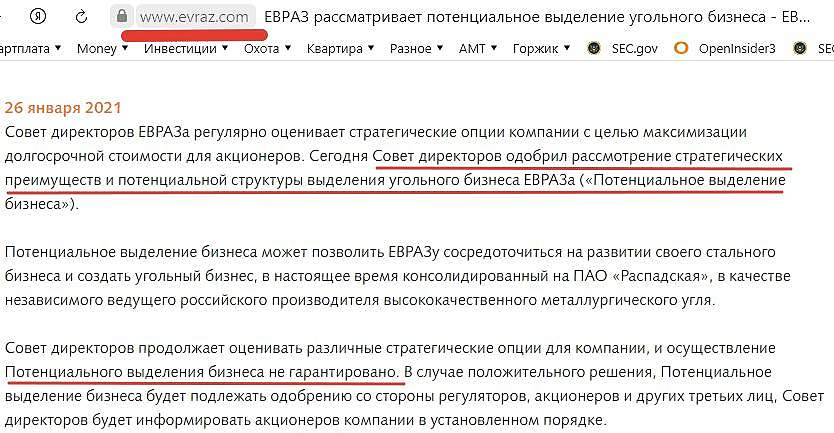

Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.

Ну что товарищ с именем к верх ногами, теперь ты готов признать силу пророчества вредного инвестора?

Вредный инвестор, так показательно «ты-кая», вы пытаетесь выразить мне свое презрение? Как-то задеть меня, оскорбить или даже унизить. Верно? Так самоутверждаетесь? Или надеетесь поднять свой «авторитет» в глазах окружающих? (200 человек сейчас видят этот пост)

Духом вы, видимо, слабый, а умом наивный вы человек.

Больше мне добавить нечего.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, духом слабый ты, что даже признать провоту коллег не можешь, никогда ты расчетов не давал, только херню писал

Ну что товарищ с именем к верх ногами, теперь ты готов признать силу пророчества вредного инвестора?

… Интель глубоко в жопе, и самое главное, что свет не пробивается ни справа, ни слева. То есть выхода из жопы не просматривается, и все попытки шевелиться с вероятностью в 50% будут приводить к заглублению.

smart-lab.ru/blog/687262.php#comment12402972

Очевидно же, что склад перезатарен старым, никому не нужным дерьмом.

Реально на складе на ~4 ярдов еще хоть как-то ликвидного товара.

Остальное вывезти бы на нашу, тут местную, Гусинобродскую свалку.

Очистить, так сказать, обувные чакры ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, задам им этот вопрос

Да, спроси, плиз, Тимофей. Можно примерно так: «Почему у вас каждый ботинок от момента поставки или производства до момента продажи лежит в среднем (на складе или в магазине) 623 дня».

Второй вопрос: «Мы тут все считаем, что это для компании бесплатно. Но есть у нас один очень упертый и упрямый (кстати, ваш земляк), который утверждает, что хранение и учет товара всегда сопряжено с затратами. Как прямыми так и альтернативными. И не важно где (этот товар) лежит, на складе, в магазине, или в сарае. И чем дольше его хранить, тем больше удельных затрат. Как его переубедить в обратном ?»

Ну и третий вопрос для ровного счета: «Продолжаете отправлять сотрудников на обучение в НОШБ МИМ „ЛИНК“? Сами там учились ?»

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, прямые затраты на хранение, наверное, всё-таки небольшие...

ZaPutinNet, оценочные мнения без договорной конкретики всегда очень субъективны. Небольшие — это сколько? А большие — это сколько? Спорить об этом — как спорить о вкусах. Посему и не будем )

… ведь это, по сути, деньги которые лежат мёртвым грузом...

Причем не свои деньги. А занятые. И они каждый день порождают дополнительный затрату в виде платы за займ.

… ваши слова точно так же субъективны и не несут никакой конкретики.

Очевидно же, что склад перезатарен старым, никому не нужным дерьмом.

Реально на складе на ~4 ярдов еще хоть как-то ликвидного товара.

Остальное вывезти бы на нашу, тут местную, Гусинобродскую свалку.

Очистить, так сказать, обувные чакры ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, задам им этот вопрос

Да, спроси, плиз, Тимофей. Можно примерно так: «Почему у вас каждый ботинок от момента поставки или производства до момента продажи лежит в среднем (на складе или в магазине) 623 дня».

Второй вопрос: «Мы тут все считаем, что это для компании бесплатно. Но есть у нас один очень упертый и упрямый (кстати, ваш земляк), который утверждает, что хранение и учет товара всегда сопряжено с затратами. Как прямыми так и альтернативными. И не важно где (этот товар) лежит, на складе, в магазине, или в сарае. И чем дольше его хранить, тем больше удельных затрат. Как его переубедить в обратном ?»

Ну и третий вопрос для ровного счета: «Продолжаете отправлять сотрудников на обучение в НОШБ МИМ „ЛИНК“? Сами там учились ?»

… по сути, деньги которые лежат мёртвым грузом, а их можно было пустить на ту же рекламу, снижение долговой нагрузки, расширение сети и т.д.

Очевидно же, что склад перезатарен старым, никому не нужным дерьмом.

Реально на складе на ~4 ярдов еще хоть как-то ликвидного товара.

Остальное вывезти бы на нашу, тут местную, Гусинобродскую свалку.

Очистить, так сказать, обувные чакры ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, задам им этот вопрос

Да, спроси, плиз, Тимофей. Можно примерно так: «Почему у вас каждый ботинок от момента поставки или производства до момента продажи лежит в среднем (на складе или в магазине) 623 дня».

Второй вопрос: «Мы тут все считаем, что это для компании бесплатно. Но есть у нас один очень упертый и упрямый (кстати, ваш земляк), который утверждает, что хранение и учет товара всегда сопряжено с затратами. Как прямыми так и альтернативными. И не важно где (этот товар) лежит, на складе, в магазине, или в сарае. И чем дольше его хранить, тем больше удельных затрат. Как его переубедить в обратном ?»

Ну и третий вопрос для ровного счета: «Продолжаете отправлять сотрудников на обучение в НОШБ МИМ „ЛИНК“? Сами там учились ?»

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, прямые затраты на хранение, наверное, всё-таки небольшие...

Очевидно же, что склад перезатарен старым, никому не нужным дерьмом.

Реально на складе на ~4 ярдов еще хоть как-то ликвидного товара.

Остальное вывезти бы на нашу, тут местную, Гусинобродскую свалку.

Очистить, так сказать, обувные чакры ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, задам им этот вопрос

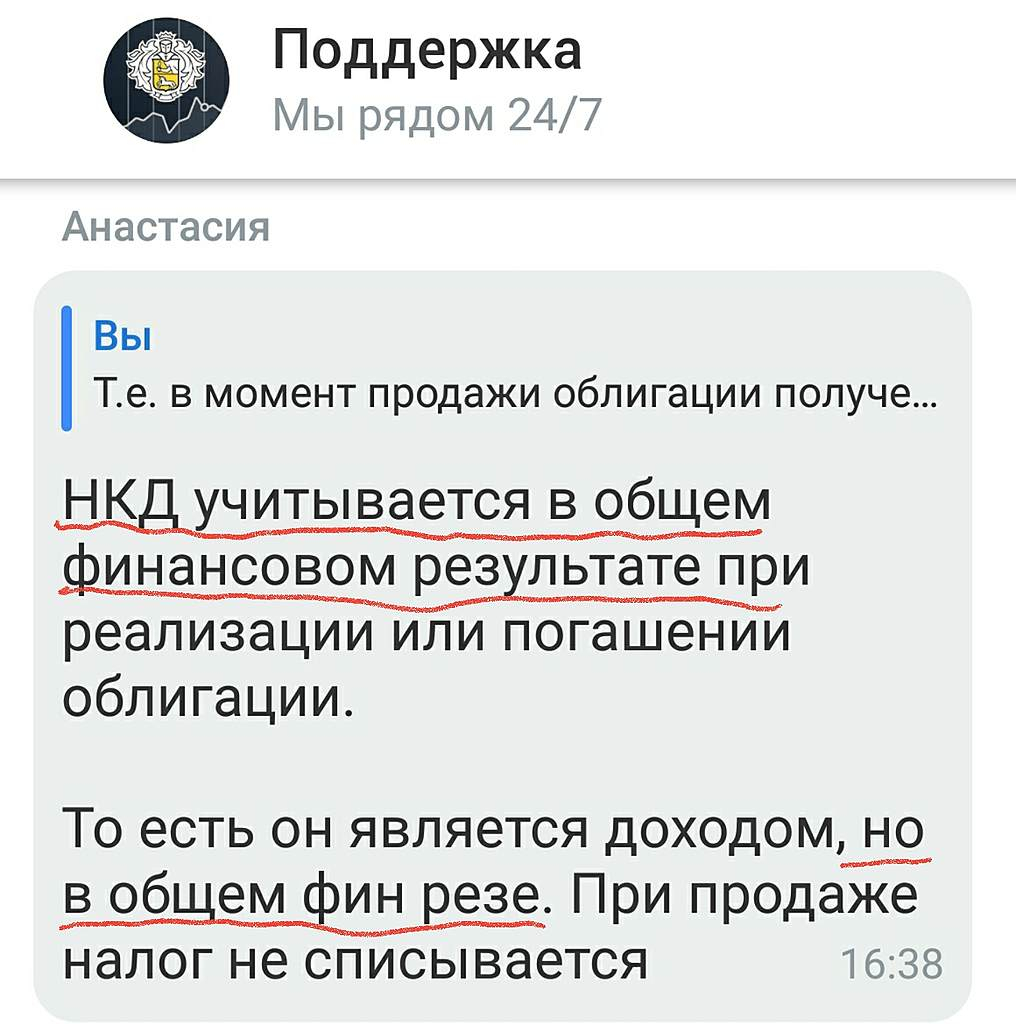

Нашел-таки ответ на свой вопрос. И нашелся-таки, наконец, знающий специалист. Был он четвертным по счету у Тинька. Кому, ежели вдруг, интересно...

Вывод: не выгодно дожидаться получения купона полностью. Лучше продать.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Вывод не столь однозначен. Когда продавать- перед каждым купоном или перед погашением или амортизацией Когда вы покупаете и продаете образуется сальдо из НКД доходного и расходного + или -. Какая стратегия работы с облигами-- получать купонную доходность или спекулировать облигами Если спекулируете, то нужно считать НКД доходного -НКД расходного и комиссию брокера, а также стоимость продаваемой облиги. Не факт, что получится +. Если продаете перед амортизацией или гашением, тогда не вопрос можно продавать до выплаты купона, т.к. в этом случае (если вы приобретали конечно облигу не на первичке) тогда даже потеря налога на НКД будет незначительна из за длительности нахождения у вас облиги.Исходя из этого и принимать нужно решение_- когда продавать. _

Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.