… а когда просто пук в воздух это уже тупо негативщина, так что жду развернутый ответ… Те кто по 40 сейчас набирают получат за 4 месяца 20% минимум...

Вредный инвестор, весьма наивно ошибаетесь )

Вредный инвестор, ещё и провокатор…

… а когда просто пук в воздух это уже тупо негативщина, так что жду развернутый ответ… Те кто по 40 сейчас набирают получат за 4 месяца 20% минимум...

Вредный инвестор, весьма наивно ошибаетесь )

… Те кто по 40 сейчас набирают получат за 4 месяца 20% минимум...

Позеленела-таки, наконец. Почти 2 года красной была.

За это время видение на российскую фонду поменялось координально.

… Жаль что МРСК Волги (ныне Россети) не вышла. А так ведь сестры были по показателям практически

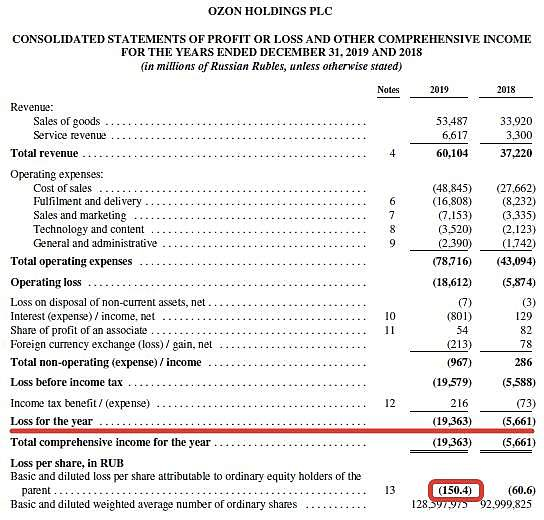

Что я думаю про Озон ?

Очень высокорисковая инвестиция. Иных дум не имею.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Убытки акционеров компенсируются ростом курса акций Озона.

khornickjaadle, А.Дамодаран писал:

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

forbes-ru.turbopages.org/forbes.ru/s/newsroom/milliardery/421125-predskazavshiy-krah-dotkomov-indikator-baffeta-obnovil-istoricheskiy

Лихорадка жадности на фоне превышения порогов ликвидности пока продожается

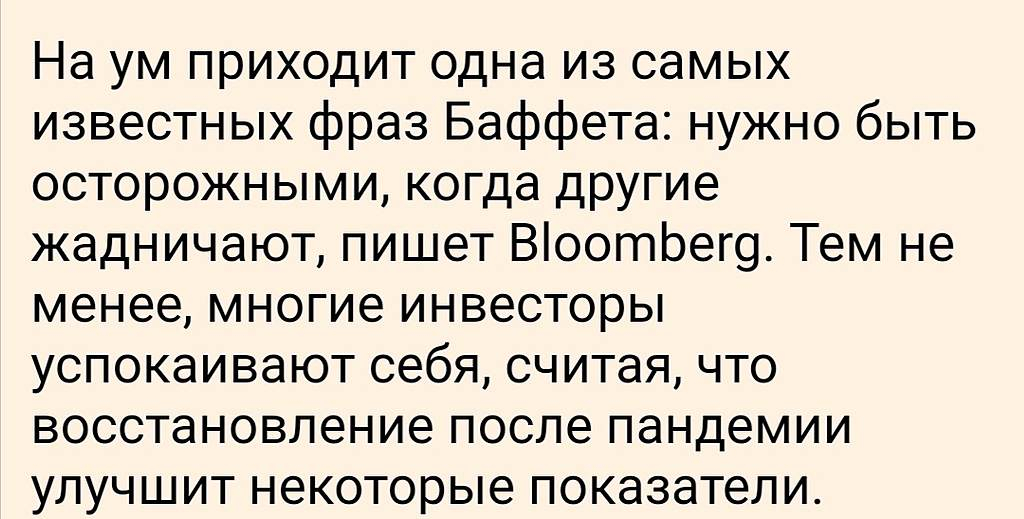

При всем этом эпидемия продолжается

… сам Баффетт покупал Эпл, когда отношение капы фондового рынка к ВВП было в районе 140%.

khornickjaadle, какого числа это было?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Он долго набирал позу, полгода где-то. На откате в 2016 году.

Вот где, оказывается, огромный минус и риск.

Это еще раз подтверждение того (для меня), что надо внимательно читать отчеты.

Получается:

1. Нет диверсификации по продуктам. EYLEA — более 60% (в США более 90%).

2. Нет диверсификации по покупателям. Всего 2 клиента Besse Medical и McKesson Corporation делают 86% выручки.

Кто понимает, что это значит — сделает вывод сам.

Мое мнение такое: большой (очень большой) риск. Эти клиенты обладают огромной властью над компанией. Могут диктовать цену и условия. Уход любого из них — и капитализация полетит под откос.

Надо, пожалуй, уменьшить долю.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

добрый день. помните где этот фрагмент взяли? можете поделиться?

Что я думаю про Озон ?

Очень высокорисковая инвестиция. Иных дум не имею.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Убытки акционеров компенсируются ростом курса акций Озона.

khornickjaadle, А.Дамодаран писал:

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

forbes-ru.turbopages.org/forbes.ru/s/newsroom/milliardery/421125-predskazavshiy-krah-dotkomov-indikator-baffeta-obnovil-istoricheskiy

Лихорадка жадности на фоне превышения порогов ликвидности пока продожается

При всем этом эпидемия продолжается

… сам Баффетт покупал Эпл, когда отношение капы фондового рынка к ВВП было в районе 140%.

Что я думаю про Озон ?

Очень высокорисковая инвестиция. Иных дум не имею.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Убытки акционеров компенсируются ростом курса акций Озона.

Забавно. Тут вообще про финансовые показатели не пишут. Одни спекулянты ))))

У ОЗОНА P/S = 16

У Амазона — 4. При том Озону до Амазона как до луны.

Да еще и выручка у Озона растет линейно, а убытки в геометрической прогрессии. Дивидендов не увидим вообще никогда )))

Нафиг такое говно нужно? )))

… Антон Титов считает обоснованной цену акции около 300 руб.

t.me/markettwits/122808

Интересно, продавит прав-во Башкортостана Сечина в этот раз по дивидендам, 3,8 в бюджет заложено.

Natalia, закон в РФ один для всех!

При убытках дивиденды не платят!

Закон суров!

мимо проходил, нераспределенную прибыль то еще не всю «скушали», почему бы и нет.

Natalia, когда я был учредителем, то сначала покрывались убытки, а потом открывался рот на дивиденды!

Что то изменилось?

мимо проходил, Платят из нераспределенной прибыли, а не прибыли текущего периода. НРП там 400 млрд.р. с лишним на отчетную дату.