Тут акционеры-то остались?

Или только мы с Абрамовичем? )

комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

очень много терпения нужно тут

Валерий Иванович, совершенно верно.

Но ведь даже 9 беременных женщин не родят ребенка за месяц )

Очевидно (уже по факту), что рост капитала компании не отражается на цене компании. Т.е. вся прибыль, которая не выводится дивидендами, а остается в компании — цену/ценность (акционерную стоимость) этой самой компании не увеличивает.

Признаем сей постулат? Едем тогда далее...

Остаются дивиденды. Отчего они зависят ?

1. от операционной прибыли

2. от переоценки кубышки (т.е. от падения рубля к доллару)

1. Операционная прибыль — не растет и расти существенно уже не будет. Почему?

Мировая динамика предложения нефти опережает динамику спроса. Это давит цену вниз. Для ее сохранения картельным сговором даже лимитируется добыча. Если в долгосроке цена не растет и добыча не растет — откуда взяться росту прибыли ?

2. Курс. Единственный фактор «роста». Валюта развивающейся страны девальвируется быстрее валюты развитой. Полный аналог вложения денег в $ и на депозит. Свои ~10% среднеежегодных процентов в рублях иметь будем.

Кому на долгосроке надо больше — сургут не вариант.

P/S/ Спекулятивные скАчки в этом посте я вынес за скобки. Сложный процент тоже (это не преимущество именно сургута).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Радует что примерно каждые 5 лет кубышка растет на 30%, ...

Вредный инвестор, так, примерно, и получается:

30% за 5 лет — это 5,5% в год.

Из них 4% депозитом, и остаток — накоплением доходов от дОбычи нефтИ.

Вот только маленький неприятный казус: даже S&P500 в два раза больше доходности дает.

Выпытал ценную информашку из первых рук, т.с.)

Russia-n-Roul, а ценного в ней что?- Очевидно (уже по факту), что рост капитала компании не отражается на цене компании. Т.е. вся прибыль, которая не выводится дивидендами, а остается в компании — цену/ценность (акционерную стоимость) этой самой компании не увеличивает.

Признаем сей постулат? Едем тогда далее...

Остаются дивиденды. Отчего они зависят ?

1. от операционной прибыли

2. от переоценки кубышки (т.е. от падения рубля к доллару)

1. Операционная прибыль — не растет и расти существенно уже не будет. Почему?

Мировая динамика предложения нефти опережает динамику спроса. Это давит цену вниз. Для ее сохранения картельным сговором даже лимитируется добыча. Если в долгосроке цена не растет и добыча не растет — откуда взяться росту прибыли ?

2. Курс. Единственный фактор «роста». Валюта развивающейся страны девальвируется быстрее валюты развитой. Полный аналог вложения денег в $ и на депозит. Свои ~10% среднеежегодных процентов в рублях иметь будем.

Кому на долгосроке надо больше — сургут не вариант.

P/S/ Спекулятивные скАчки в этом посте я вынес за скобки. Сложный процент тоже (это не преимущество именно сургута). Странный скачок, такое ощущение что разгоняют, это обычно делают до див. Есть мысли?

Алекс Мага, разгонял я, земляк, раньше процессоры компьютеров. Как это делается, кем и зачем — все мне было предельно ясно и понятно.

А что такое в вашем понимании «разгоняют» акции? Разгоняют чтобы что? Конкретно.

Чтоб они быстрей летали? Чтоб волатильность была выше? И почему именно перед дивами надо это делать? И кому? И зачем? Проведите нам ликбез.- Волга и ЦП ходят более-менее синхронно. Исторически.

Сейчас разрыв нарастает.

Текущая цена ЦП от среднегодовой (за 20-ый год) идет вверх.

У волги — вниз.

Сей факт питает веру в то, что волга вскоре может развернутся и пойти по направлению ЦП.

Нельзя ж сестренку так бросать.

Почему нет? Бизнес одинаковый. Ценник услуг одинаковый (не рыночный). Фундаментал, примерно, одинаково хорош. Даже в начальстве одни и те же рожи.

Зафиксю цену в сим посте — 0.066 р.

Потом, через полгодика, заценю ванго-способности )

Глава Intel Роберт Свон (Robert Swan)

Ну или просто Боб )

Он второй по размеру зарплаты руководитель в США (источник)

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, его бы да в фин директоры… руководит блин. кстати акционеры то уже точно не довольны

drumer, дк он и есть финансист в чистом виде. И был им всегда. И на пост его поставили, лишь потому что долго никого не могли найти (он врио долго был). Вроде как, по слухам, и убрать уже могут.

Все таки, пожалуй, не финансист должен быть у руля столь высокотехнологичной компании. Это мое скромное имхо ) Здесь есть смотрящие и следящие за сим бизнесом ?

Здесь есть смотрящие и следящие за сим бизнесом ?

Пару моментов бы обсудить хотелось…...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не стоит велика.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, зная Вас как человека грамотного, прошу сообщить какие могут быть дивиденды у Сургута (хотябы например по прошлому году) если бы кубышки не было вообще.

Коммунизму быть!, не скажу, ибо цифры у меня сейчас нет. Считать её надо…...30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Институционалы и фонды в пендосии держат процентов ~75 долей всех компаний (может даже и больше).

А тут всего 30% и это от префов.

Посему получается или же они там все-таки «глупые», или же, быть может, ценность не столь велика.- Глава Intel Роберт Свон (Robert Swan)

Ну или просто Боб )

Он второй по размеру зарплаты руководитель в США (источник)

… возвращается в немецкий порт Висмар, свидетельствуют данные портала отслеживания судов...

Олег Кобяков, сходил по вашей ссылке. Сие точно об этом «свидетельствует»? )

Всем привет! Сразу скажу, что я не опытный, на бирже всего год.

Вопрос ко всем.

Заметил, что по большинству компаний привилегированные акции стоят всегда дешевле, чем обычные.

По сургуту почему-то наоборот, кто нибудь может подсказать почему так?

И может быть обычные акции сургута недооценены?

… Хотя есть компании-исключения из этого правила, например Казаньоргсинтез, там с уставом прикол какой-то у них и всё наоборот.

Вася Баффет, у них не наоборот. У них просто в уставе не зафиксировано условие, что дивы по префам не могут быть меньше, чем дивы по обычке. Такая же хрень еще у префов Лензолота. И всё.Мысли на выходных. Держу много префов, и думаю что половину скинуть перед дивами, если курс бакса будет меньше чем сейчас, если будет выше то пойду на 2е дивы, а вторую половину надо держать лет 5 точно. Если посмотреть как обесценивался наш рубль, то каждые примерно 7-8 лет идет обесценение в 2 р, это проблема ресурсной экономики т.к. не производим товары с добавочной стоимостью. С последней девальвации 14-15 годов, прошло 6 лет, думаю в следующем году бакс будет Выше 80. В общем не за горами бакс и по 100, а это удвоение цены акций сургута пр. + по дороге можно получать дивы и надеяться что с кубышкой что то сделают. Совету директоров и ген диру 70 лет, ну посидит он еще 1 срок до 75, а дальше то что? Возможно кубышку пустят на проекты зеленой энергетике, по мере отхода от нефти. Примерно 30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Вредный инвестор, А где Вы нашли инфу про амер., фонды (если несекрет) ???

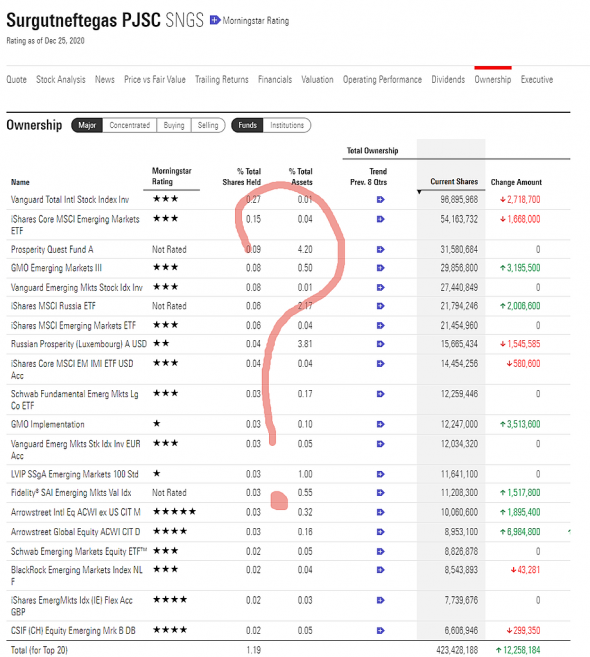

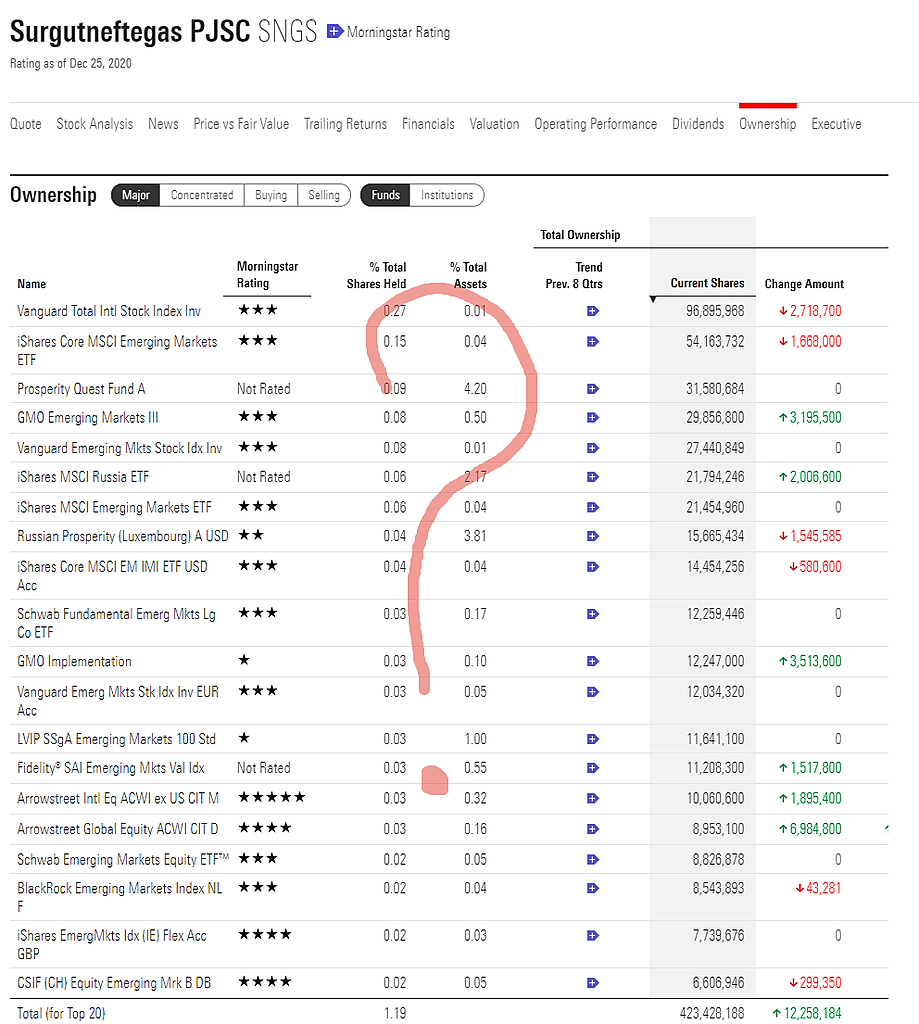

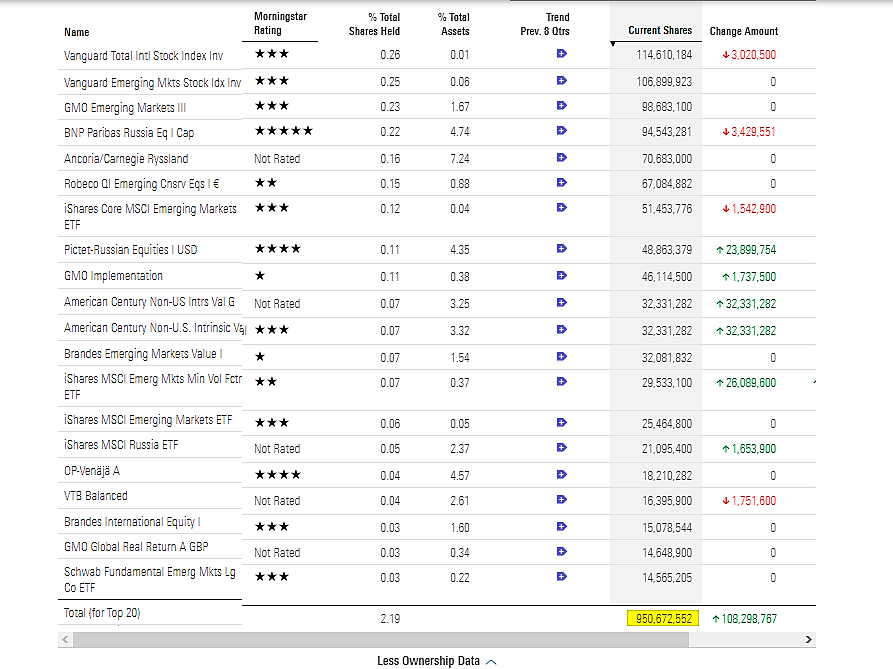

Chef, зашел на морнингстар посмотрел сколько лямов бумаг держат, разделил на количество выпущенных бумаг

Вредный инвестор, подскажите в каком месте зреть 30% ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Итого 2.5 млн префов держат фонды, всего префов 7.7 млн

Вредный инвестор, плохо, что шапка вами отрезана. Просто некие цифры. А что за цифры — не понятно.

Вы точно данные владения смотрите? (а не движения, например) И точно ли по сургуту?

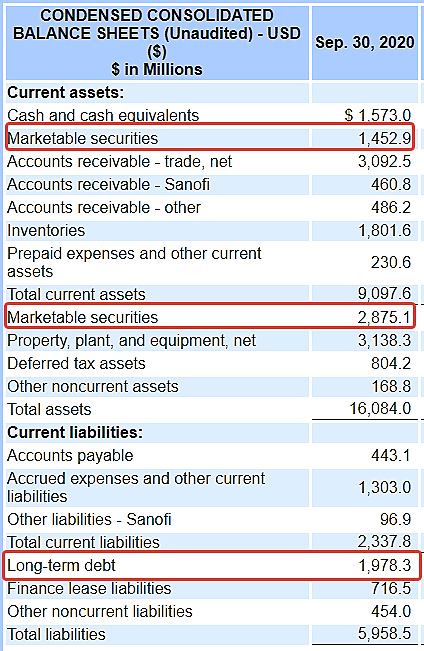

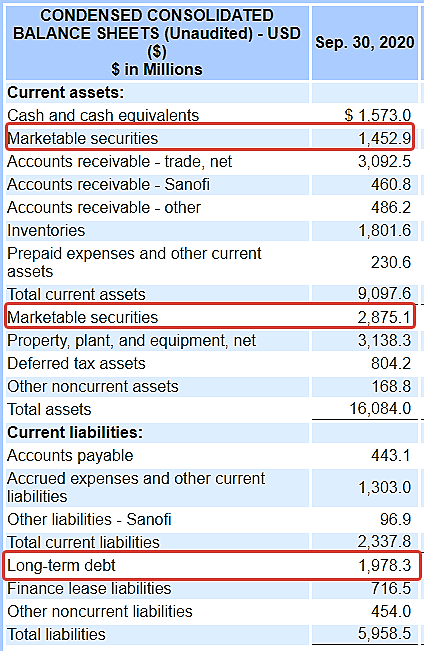

Интересная ситуация. У компании 2 ярда длинного долга.

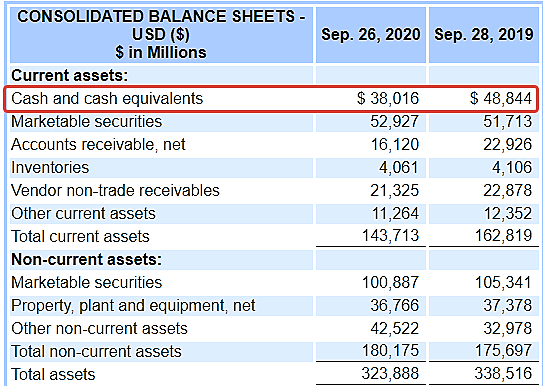

И в активах ценных бумаг на 3,5 ярда.

Спрашивается: на кой?

Т.е. компания занимает деньги и вкладывает их в ценные бумаги, зарабатывая на %-ой дельте. Верно ?

С одной стороны, казалось-бы, ничего страшного. Зарабатывает, ну и нихай.

А с другой стороны какого хрена бабло не вкладывается в развитие профильного бизнеса? Может чё с бизнесом не так? А я тут, блин, в него верю.

Вообщем не знаю я как относиться к наличию непрофильного для бизнеса актива (пусть даже приносящего доход).

Не уверен я, что это хорошо. И не уверен, что плохо. Вот так развилка в голове...

Может прояснит кто ?

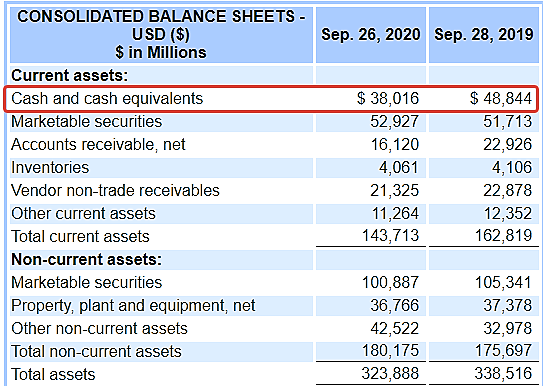

… Вот Эпл — он накопил море денег и начал готовиться к выпуску...

khornickjaadle, 38 ярдов (1,5% от капитализации) — это точно море? Может это лужа? )

Согласен, что лучше когда деньги, есть чем когда их нет.

Но не согласен, что лучше когда деньги лежат в тумбочке, чем когда они в бизнесе работают )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, По отчёту за 2019 год 205 ярдов денежных средств и эквивалентов. Если не смогут использовать деньги, то могут акции выкупать.

khornickjaadle, За эквиваленты, аналоги, производные и прочие суррогаты — речи не было.

Как же вы любите спорить ))

Интересная ситуация. У компании 2 ярда длинного долга.

И в активах ценных бумаг на 3,5 ярда.

Спрашивается: на кой?

Т.е. компания занимает деньги и вкладывает их в ценные бумаги, зарабатывая на %-ой дельте. Верно ?

С одной стороны, казалось-бы, ничего страшного. Зарабатывает, ну и нихай.

А с другой стороны какого хрена бабло не вкладывается в развитие профильного бизнеса? Может чё с бизнесом не так? А я тут, блин, в него верю.

Вообщем не знаю я как относиться к наличию непрофильного для бизнеса актива (пусть даже приносящего доход).

Не уверен я, что это хорошо. И не уверен, что плохо. Вот так развилка в голове...

Может прояснит кто ?

… Вот Эпл — он накопил море денег и начал готовиться к выпуску...

khornickjaadle, 38 ярдов (1,5% от капитализации) — это точно море? Может это лужа? )

Согласен, что лучше когда деньги, есть чем когда их нет.

Но не согласен, что лучше когда деньги лежат в тумбочке, чем когда они в бизнесе работают )Мысли на выходных. Держу много префов, и думаю что половину скинуть перед дивами, если курс бакса будет меньше чем сейчас, если будет выше то пойду на 2е дивы, а вторую половину надо держать лет 5 точно. Если посмотреть как обесценивался наш рубль, то каждые примерно 7-8 лет идет обесценение в 2 р, это проблема ресурсной экономики т.к. не производим товары с добавочной стоимостью. С последней девальвации 14-15 годов, прошло 6 лет, думаю в следующем году бакс будет Выше 80. В общем не за горами бакс и по 100, а это удвоение цены акций сургута пр. + по дороге можно получать дивы и надеяться что с кубышкой что то сделают. Совету директоров и ген диру 70 лет, ну посидит он еще 1 срок до 75, а дальше то что? Возможно кубышку пустят на проекты зеленой энергетике, по мере отхода от нефти. Примерно 30 % фри флота префов держать американские фонды, там люди не глупые и понимают ценность компании.

Вредный инвестор, А где Вы нашли инфу про амер., фонды (если несекрет) ???

Chef, зашел на морнингстар посмотрел сколько лямов бумаг держат, разделил на количество выпущенных бумаг

Вредный инвестор, подскажите в каком месте зреть 30% ?

Чтобы купить акции, выберите надежного брокера: