В натуральном выражении полугодовая динамика реализации выглядит слабее:..

Вот это важно. Но всем плевать.

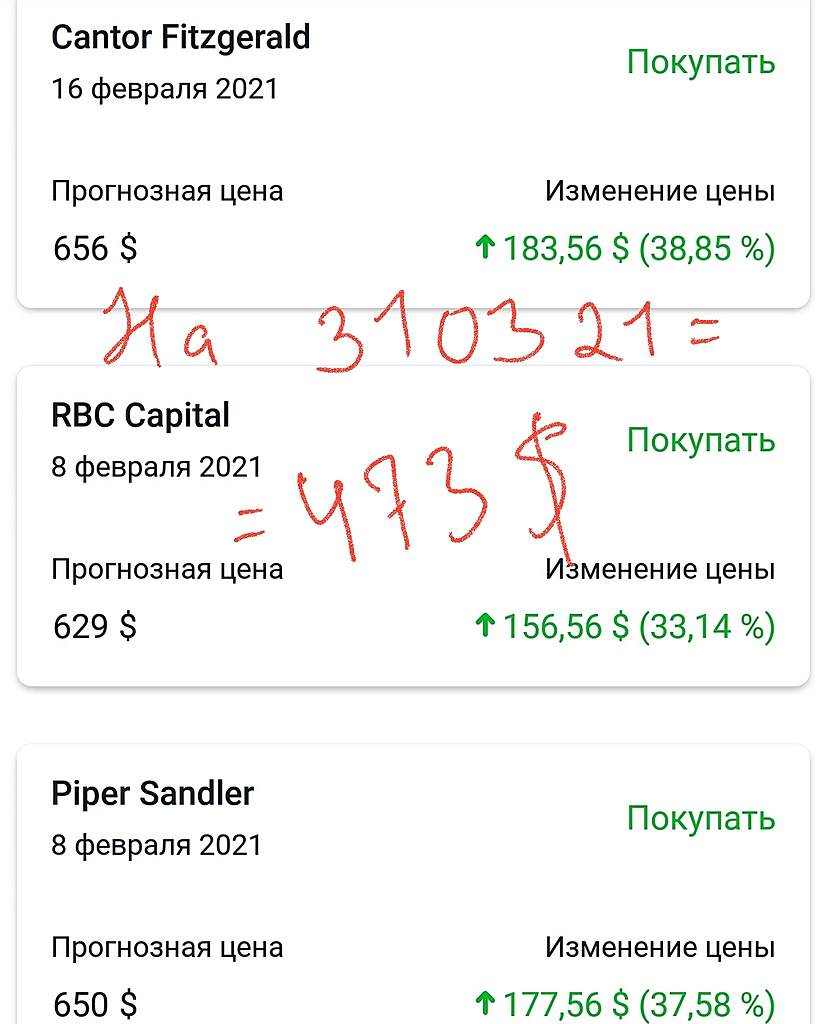

Ценовой фактор продолжает оставаться определяющим в вопросе роста ....

Вот это пыль. Но все в восторге.

В натуральном выражении полугодовая динамика реализации выглядит слабее:..

Ценовой фактор продолжает оставаться определяющим в вопросе роста ....

Таки не будем переименовываться в «приветствие группы» ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, это вы о чем?

На бирже фри-флоат у ПАО ОРГ стал 32%. Интересно, куда делись ок. 18%.

khornickjaadle, в марте 19-го стал 32%. Год до этого был = 39%

50% не было никогда. По крайней, мере по официальным данным мосбиржи.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Хе-хе, кто ж тогда акции «заныкал»?

На бирже фри-флоат у ПАО ОРГ стал 32%. Интересно, куда делись ок. 18%.

Есть какая конкретика по бумаге?

тоже купил с этой целью. Не прибыли ради, а опыта для.Tal и Спб

Сведения о риске делистинга АДР на обыкновенные акции TAL

Сведения о риске делистинга АДР на обыкновенные акции TAL Education Group (TAL)

Уважаемые клиенты!

25 июля 2021 года в связи с объявленными изменениями в законодательстве Китайской Народной Республики, TAL Education Group (далее – TAL, Компания) опубликовала на своем корпоративном сайте пресс-релиз, в котором сообщает об ограничениях на привлечение и участие иностранного капитала в публичных компаниях сектора образовательных услуг.

ПАО «СПБ Биржа» сообщает, что с учетом раскрытой информации нельзя исключить вероятность делистинга американских депозитарных расписок (АДР, ISIN US8740801043) на обыкновенные акции класса «А» TAL Education Group на бирже NYSE.

Во избежание потери активов, инвестированных в АДР Компании, настоятельно рекомендуется не увеличивать позицию в них, а при её наличии в портфеле – рассмотреть возможность реализовать АДР Компании на торгах во избежание полной потери инвестированных в них средств.

Подробнее:

ПАО «СПБ Биржа»

Авто-репост. Читать в блоге >>>

frodox, Правильно, один умный человек говорит (Капитон Иванович). У трейдера память как у рыбки. Сдавайте пока не поздно за копье.

ради интереса на делист схожу, посмотрю хоть как это будет...

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

… можно еще для опыта отстегать себя плеткой или стекло битое поглотать…

тоже купил с этой целью. Не прибыли ради, а опыта для.Tal и Спб

Сведения о риске делистинга АДР на обыкновенные акции TAL

Сведения о риске делистинга АДР на обыкновенные акции TAL Education Group (TAL)

Уважаемые клиенты!

25 июля 2021 года в связи с объявленными изменениями в законодательстве Китайской Народной Республики, TAL Education Group (далее – TAL, Компания) опубликовала на своем корпоративном сайте пресс-релиз, в котором сообщает об ограничениях на привлечение и участие иностранного капитала в публичных компаниях сектора образовательных услуг.

ПАО «СПБ Биржа» сообщает, что с учетом раскрытой информации нельзя исключить вероятность делистинга американских депозитарных расписок (АДР, ISIN US8740801043) на обыкновенные акции класса «А» TAL Education Group на бирже NYSE.

Во избежание потери активов, инвестированных в АДР Компании, настоятельно рекомендуется не увеличивать позицию в них, а при её наличии в портфеле – рассмотреть возможность реализовать АДР Компании на торгах во избежание полной потери инвестированных в них средств.

Подробнее:

ПАО «СПБ Биржа»

Авто-репост. Читать в блоге >>>

frodox, Правильно, один умный человек говорит (Капитон Иванович). У трейдера память как у рыбки. Сдавайте пока не поздно за копье.

ради интереса на делист схожу, посмотрю хоть как это будет...

Закрыл. (+130%)

Ход мыслей такой:

1. Бумага на историческом пике. Это не есть гуд для удержания и непоколебимой веры в дальнейший неудержимый рост. При прочих равных, думаю, откатиться шанс выше, чем вырасти еще. Но это не точно )

2. Высокая стоимость угля — уже в цене. А вот то, что он не продается (в килограммах) — это плохо. Как я уже ниже говорил, добыть уголь много способностей не надо, важно продать. А с продажами не все так гладко, как хотелось бы.

3. Коррекция цены угля — однозначно падение цены распада (при прочих равных). И это в циклической отрасли неизбежно. То, что сейчас пик цены — доказательств, полагаю, не требует.

3. У кого больше шансов, например, удвоиться? У растущего по выручке/прибыли и хорошо скорректированного випшопа или у пикового Распада? Распад по 500, это P/E под 30. Вряд ли такой ценник для угледобытчика оправдан. Так что, полагаю, лучше перейти, например, в упавший Китай, чем ждать рост от пика у Распада.

4. Быть упрямо убежденным в долгосроке — тоже, пожалуй, не самый разумный подход. Везде рулит «золотая середина».

Решение должно быть не только правильным, но и вовремя принятым.

P/S/ Может это я так себя оправдываю, что все-таки продал ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, эх, ну вот, куда ж мы без тебя теперь поедем)

как ты P/E считаешь? Чистая прибыль ведь ещё не известна