комментарии ZaPutinNet на форуме

-

Конечно же СПГ не сравнится по цене с трубопроводным, поэтому им придётся включать санкции на полную катушку. Опять объявятся какие-нибудь разведчики-предатели или хакеры или ещё что-нибудь. Была бы страна, а предлог найдётся

Конечно же СПГ не сравнится по цене с трубопроводным, поэтому им придётся включать санкции на полную катушку. Опять объявятся какие-нибудь разведчики-предатели или хакеры или ещё что-нибудь. Была бы страна, а предлог найдётсяНедобор «европейской» прибыли (из-за падения цен и объемов) Газпром начнет отжимать из рассейского народонаселения. Из своих лояльных сограждан.

А почему «начнет»? Уже начал.

Но это же не выход.

Да и не выдоить много с худой коровы.

Болгары воду мутят, Украина гайки затягивает.

Газа избыток. Цена/доходы падают. Перспектива ГП — тяжкая и туманная.

А акция почему-то не реагирует. Не понимаю почему.

P/S/ не в шорте )

Евдокимов Сергей, Да, а ещё и америкосы грозятся трубу проложить от Пермианского месторождения до Мексиканского залива, правда непонятно то-ли уже в следующем году то-ли в 21.

Кто в металлургах силен дайте пожалуста совет. Если на 3 года на ИИС брать — то уже можно или Сева еще ниже пойдет? Про НЛМК тоже думаю, но не могу определиться кто из них надежней будет?

Евгений Рублев, тоже гадаю НЛМК или Севку взять. В НЛМК вроде писали буду кап затраты в будущем. Кто что посоветует.

Я смотрю у них очень много разных выпусков облигаций, на первый взгляд вообще похоже на какую-то финансовую пирамиду, как-будто для погашения старых облиг занимаются деньги через новые. Но это опять же, «на первый взгляд», а что там на самом деле чёрт его знает.

ZaPutinNet, только не смотрите в ОФЗ. А то мало ли.

Алексей, Выручка за 18 год 51 млрд. А на этой картинке облиг миллиардов на 60-65

Если же вы сравните ВВП РФ и сколько она должна по ОФЗ то это будут на порядок разные цифры

Нашёлся, млять, остроумныйЯ смотрю у них очень много разных выпусков облигаций, на первый взгляд вообще похоже на какую-то финансовую пирамиду, как-будто для погашения старых облиг занимаются деньги через новые. Но это опять же, «на первый взгляд», а что там на самом деле чёрт его знает.

ZaPutinNet, только не смотрите в ОФЗ. А то мало ли.

Алексей, при чём тут ОФЗ? По-вашему это нормальный бизнес когда компания занимает огромные деньги под большой процент? Вы может ещё и гос. долг США упомяните, так он вообще гигантский, вот только платежи по нему, относительно, небольшие. И все эти сказки про крах Америки не более чем сказки.

У меня вот какая мысля, ведь, фактически дивы за 1 квартал это дивы за 18 год, которых не было. Т.е. сейчас, при назначении годовых дивов, они должны отнять дивы 1-го квартала. Т.е. получится, что дивы за 18 год мы как-бы и не получали, или мы не получали дивы за 1 квартал?

ZaPutinNet, при наличии такого дерьма как префы с бредовым уставом мы имеем следующее:

при выплате промежуточных див возможна переплата по префам

иными словами: допустим за 9 мес выплатят префоносцам из расчёта фуфловой переоценки 100 ярд, а по итогам года будет та же хрень но 50 ярд.

у префоносцев дивы в зад заберут?

префы это бессмысленное сурогатное зло для фондового рынка, которые нужно полностью убрать и не засирать мозги инвесторам.

не получилось допустим выплатить за 17 год по закону=можно выплатить двойные за 18. было бы желание.

я тут прикинул, что бы выкупить у миноров дочек по текущим нужно 150 ярд бабла.

Просперити им вафлю гнутую выдаст, а не пакет центра по текущим ценам!

остаётся только обмен дочек на допку с мутными условиями. но тут проблем думаю не меньше будет. и допка нужна огромная.

j v n, да, верно, теоретически если по итогам года Сети опять получат бумажный убыток, то они что, и вправду должны назад забрать выплаченные дивы? Непонятно. Ладно, уже скоро новая див политика, нужно будет почитать что там и как.- Нет, ошибся, это второй уровень листинга, но всё равно 100% гарантий никто не даст

- Я смотрю у них очень много разных выпусков облигаций, на первый взгляд вообще похоже на какую-то финансовую пирамиду, как-будто для погашения старых облиг занимаются деньги через новые. Но это опять же, «на первый взгляд», а что там на самом деле чёрт его знает.

Добрый день. Подскажите, стоит ли сейчас брать облигации Трансфина в плане надежности?

И правильно ли я понимаю, что продать я их смогу в любое время, не дожидаясь даты оферты или погашения, получив при этом НКД за пройденный период?

Дмитрий, если в стакане покупатель будет, то продашь по цене его покупки — в целом как-то так.

ZaPutinNet, Спасибо. В день оферты эмитент погасит номинал облигации 1000р в независимости от текущей цены?

И про надежность эмитента что скажете после продажи окмпании?

Дмитрий, оферта как и погашение идут по номиналу 1000р (текущая цена на это не влияет) если только это не какие-нибудь замороченные облиги с частичной амортизацией. По надёжности ничего не могу сказать, облигации 3-го эшелона никак не могут быть 100% надёжными. Только учитывайте, что часть брокеров за погашение по оферте могут брать фиксированную дополнительную комиссию, допустим 1000 рублей, поэтому если объём маленький можете на этом заметно потерять.Добрый день. Подскажите, стоит ли сейчас брать облигации Трансфина в плане надежности?

И правильно ли я понимаю, что продать я их смогу в любое время, не дожидаясь даты оферты или погашения, получив при этом НКД за пройденный период?

Дмитрий, иногда разрыв большой бывает, я вот, например, присматривался к еврооблигам МКБ. Спред между ценой покупки и продажи доходил до 10%, по-моему, даже большеДобрый день. Подскажите, стоит ли сейчас брать облигации Трансфина в плане надежности?

И правильно ли я понимаю, что продать я их смогу в любое время, не дожидаясь даты оферты или погашения, получив при этом НКД за пройденный период?

Дмитрий, если в стакане покупатель будет, то продашь по цене его покупки — в целом как-то так.ZaPutinNet Но если глянуть на больший период, то всё не так радужно

неверно рассуждаете. Для Северстали как и для всей отрасли в целом характерно в период октябрь-ноябрь падение, этому способствуют сезонные факторы. Чтобы убедится в этом, отмотайте на 2018г: 11окт началось снижение, 26дек акция насчупала дно, а 25 явнаря развернулась и начала безоткатный рост.

И не забываем про их новый продукт Оптиформ, недавно представленный на выставке… twitter.com/IceFinExpert1/status/1197030598692556800?s=20

IceFinExpert, ну да, начала рост, только к прошлогодним ценам так и не вернулась, так где гарантия, что нынешний разворот вернёт нас уже к максимумам этого года?- Товарищи, а кто из наших топ 3 чёрных металлургов больше на внутренний рынок работает, а кто на экспорт? Тут вот пишут, что сталь начала отскок рисовать

- У меня вот какая мысля, ведь, фактически дивы за 1 квартал это дивы за 18 год, которых не было. Т.е. сейчас, при назначении годовых дивов, они должны отнять дивы 1-го квартала. Т.е. получится, что дивы за 18 год мы как-бы и не получали, или мы не получали дивы за 1 квартал?

Акция весьма интересная. Удалось откупить сегодня по хорошей цене.

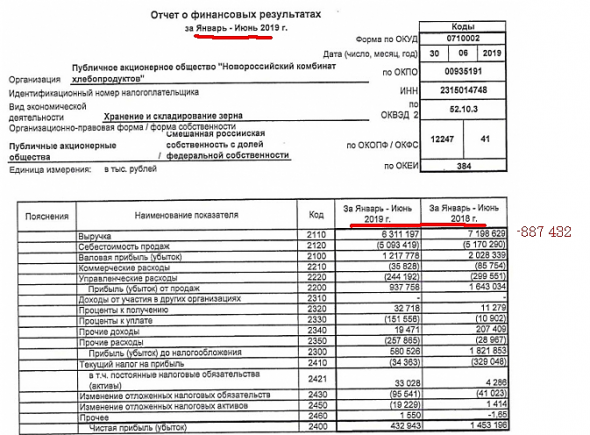

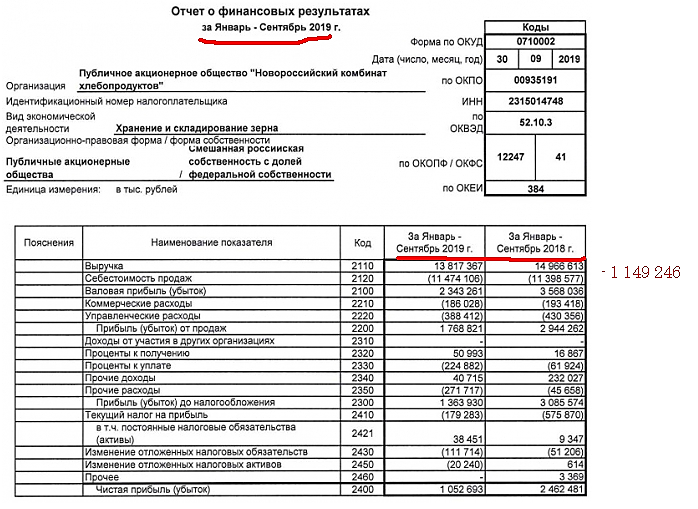

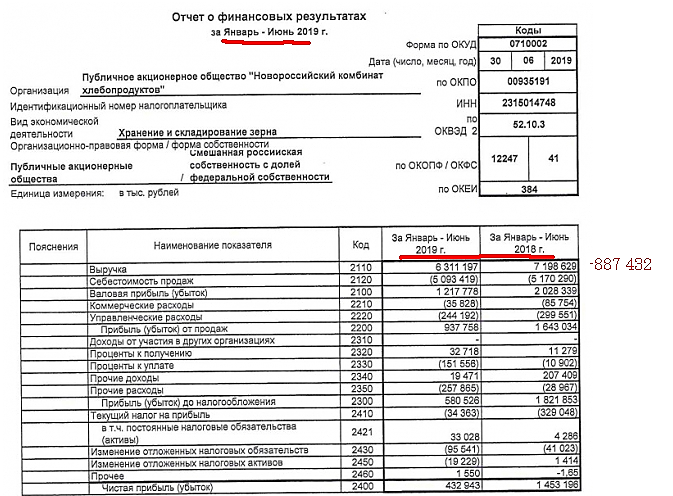

Впереди зима, какой еще драйвер нужен для зерна?))))

IceFinExpert, Что интересного? По отчётам снижение, по дивам падение, что тут ловить?

А, ну понятно, а то давно Трамп рынки не шатал, мы уже стали забывать что это

А, ну понятно, а то давно Трамп рынки не шатал, мы уже стали забывать что этоГоворить о рентабельности трубопровода Сила Сибири рано — Фридом Финанс

«Газпром» (+1,39%) запустил экспорт в Китай по «Силе Сибири». В будущем году, по некоторым данным, будет поставлено порядка 5 млрд куб. газа рыночной стоимостью около $1 млрд. При этом, параметры контракта не раскрываются, мы предполагаем, что цены соответствуют мировому рынку.

Говорить о рентабельности трубопровода рано до выхода его на полную мощность, который ожидается через пять лет. Из ожидаемых новостей – совершенствование дивидендной политики. Мы полагаем, что компания перейдет на выплаты акционерам 50% прибыли на горизонте трех лет.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

stanislava, что значит «на горизонте трёх лет» — народ уже сейчас ждёт, да ещё и во всех дочках тоже.

Чтобы купить акции, выберите надежного брокера: