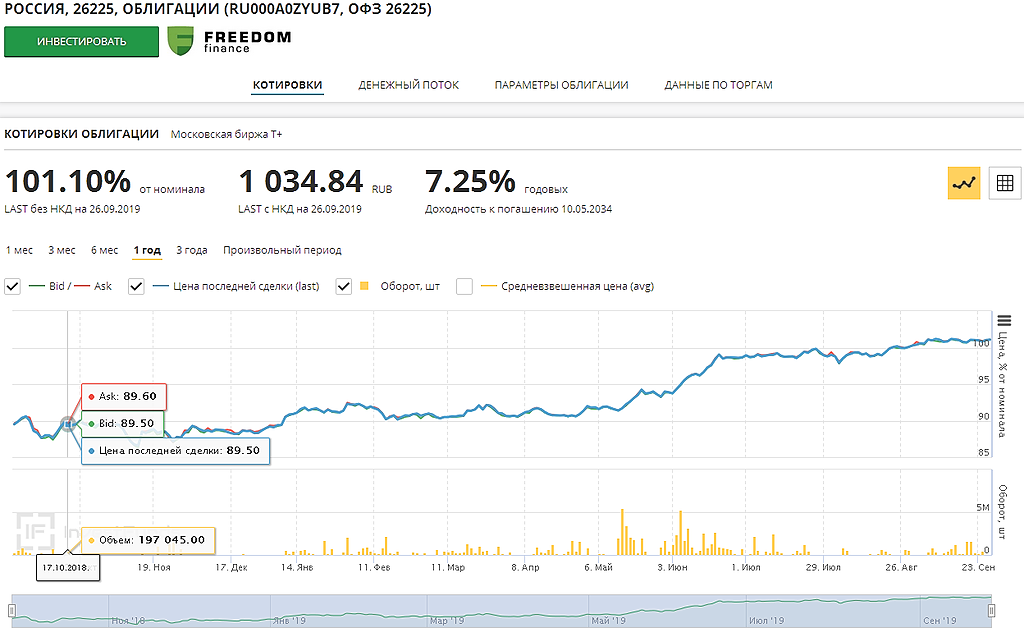

А что префы вчера так хорошо упали?

Сбербанк запустит сервис по продаже автомобилей

Через новый маркетплейс Сбербанка будут продаваться как новые, так и подержанные авто. Он будет похож на «ДомКлик», который позволяет купить недвижимость и оформить ипотеку онлайн

Сбербанк планирует запустить маркетплейс по продаже автомобилей, рассказали РБК два источника, знакомых с ходом переговоров о создании сервиса.

Банк ведет переговоры с крупнейшими игроками рынка, предлагая им присоединиться к проекту, говорит один из собеседников. Маркетплейс должен объединить основных участников, подтвердил второй источник и добавил, что на сайте будут продавать и новые, и подержанные автомобили. «Сервис создается по аналогии с «ДомКлик», — уточнил он. «ДомКлик», который Сбербанк запустил в 2017 году, — это витрина агентств недвижимости и каталог жилой и коммерческой недвижимости от застройщиков, аккредитованных Сбербанком. На портале можно найти квартиру, подать заявку и оформить ипотеку, провести правовую экспертизу, оформить электронную регистрацию сделки.

О переговорах осведомлены и два источника РБК на авторынке. «Сбербанк действительно хочет заняться этим рынком, так как он огромный, и к тому же продажа вторичных автомобилей гораздо стабильнее, чем новых, поскольку не зависит от курса иностранной валюты», — объяснил один из них. По словам другого, проект завязан на «дочку» Сбербанка Сетелем Банк, который специализируется на автокредитовании.

Представитель Сбербанка отказался от комментариев.

Перспективы авторынка и Сбербанка

«На рынке с каждым годом увеличивается доля онлайн-сделок, так как появляются новые формы бронирования и оплаты: возможность забронировать автомобиль по интернету, возможность оплаты картой, по QR-коду или ссылке по СМС, которая приходит клиенту на телефон». По прогнозам компании, доля онлайн-продаж автомобилей в России будет расти ежегодно, но прогрессия будет неравномерной. В среднем можно ожидать рост в пределах 7–10%», — отмечает директор по продажам «Авилон. Автомобили с пробегом» Антон Демкин.

«Новые авто имеют больше шансов для продаж онлайн, чем автомобили с пробегом», — отмечает гендиректор ГК «АвтоСпецЦентр» Денис Петрунин.

Роста на рынке продаж новых автомобилей сейчас нет. «После шести месяцев 2019-го мы видим рынок, который уменьшился на 2,4% по сравнению с прошлым годом, а второй квартал стал более трудным, чем первый», — сказал РБК председатель комитета автопроизводителей АЕБ Йорг Шрайбер. АЕБ прогнозирует, что по итогам 2019 года продажи новых автомобилей в лучшем случае останутся на уровне 2018 года, но не превысят его.

Создание маркетплейса укрепит позиции Сбербанка как финансового супермаркета — места, где можно не только купить товар, но и получить финансирование, зарегистрировать сделку, застраховать товар и т.д., говорит старший менеджер департамента управления рисками «Делойт» (СНГ) Сергей Гришунин. После запуска сервиса Сбербанк сможет получать устойчивый комиссионный доход, а также увеличит доходы от продажи дополнительных финансовых услуг, таких как страхование, отмечает эксперт.

Размер инвестиций в новый сервис будет зависеть от его масштабов и накопленного опыта по созданию других маркетплейсов, предполагает Гришунин: например, в «Беру» Сбербанк вложил 50% его стоимости — около 30 млрд руб. (вторую часть вложил «Яндекс»).

Подробнее на РБК:

www.rbc.ru/finances/24/09/2019/5d8890669a7947534675b16a?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews