Вроде как нет.

По закону ФЕДЕРАЛЬНЫЙ ЗАКОН «ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ» ( АО ), N 208-ФЗ | СТ. 78

Доп выпуск акций не относится к категории «Крупная сделка» и не даёт права акционеру на оферту

www.zakonrf.info/zakon-ob-ao/78/

www.zakonrf.info/zakon-ob-ao/75/

............................

3. Положения настоящей главы не применяются:

2) к сделкам, связанным с размещением либо оказанием услуг по размещению (публичному предложению) и (или) организации размещения (публичного предложения) акций общества и эмиссионных ценных бумаг, конвертируемых в акции общества (за исключением условий об определении и выплате вознаграждения лицу (лицам), оказывающему услуги, предусмотренные настоящим подпунктом);

…

комментарии ZaPutinNet на форуме

-

Добрый день.

Сделка для РТКМ по покупке Теле 2 похожа на крупную!? Будет оферта акционерам?

Дима, интересный вопрос, присоединяюсь к нему. Вроде пишут, что можно требовать выкупа по рыночной стоимости, а по рыночной стоимости вы их и так можете сейчас продать.

И все молчат...(

ВТБ зашевелился. Сейчас какие мнения профессионалов будут?)

Прогнозы на сегодняшнее закрытие?

Куда в понедельник двинем?)

Pavel, Я по таким ценам боюсь докупать. Я пока пошёл Мостотрест подтаривать, пока про него все забыли и хайпят в Аэрофлоте. Что думают эксперты, ММВБ и РТС второй день подряд уверенно падают — таки разворот, коррекция, что это? Где спецы по теханализу со своими испещрёнными линиями графиками?

Что думают эксперты, ММВБ и РТС второй день подряд уверенно падают — таки разворот, коррекция, что это? Где спецы по теханализу со своими испещрёнными линиями графиками?

Правда потом, со временем, он поумнел маленько. И рост в 5 раз стал откладывается на долгосрочную перспективу

tass.ru/ekonomika/6116779

«Россети» рассчитывают на рост капитализации в пять раз к 2025-2030 годам

Генеральный директор Павел Ливинский сообщил, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года

СОЧИ, 14 февраля. (видимо, 19 года — даты нет) /ТАСС/. «Россети» рассчитывают на увеличение акционерной стоимости в пять раз к 2025-2030 годам, в том числе за счет программы цифровизации электросетей. Об этом сообщил в ходе выступления на сессии в рамках Российского инвестиционного форума генеральный директор компании Павел Ливинский

«Изменение регуляторики и всех тех инновационных решений — в цене в пять раз мы должны увеличится. Целевой срок — до 2025-2030 годов. Если сравнить с зарубежными аналогами, то мы должны стоить в 12 раз дороже, если сравнить с пятью крупнейшими мировым электросетевыми компаниями. Если у нас будет капитализация 1 трлн рублей, то это очень подтолкнет нас в развитии», — сказал он.

Ливинский добавил, что стоимость компании с момента создания «Россетей» все время падала, но в последние месяцы наблюдается рост стоимости акций.

«Та дивидендная доходность, которую мы платим — 2,5%, а в среднем по рынку она — 7,5% в России. Мы должны платить дивиденды в три раза больше, чтобы соответствовать стоимости акций — это опять изменения: долгосрочные тарифы, экономически обоснованная плата за техприсоединение, сетевой резерв», — сказал глава «Россетей».

Представитель компании сообщил журналистам, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года.

Совет директоров компании «Россети» в декабре 2018 года одобрил концепцию «Цифровая трансформация 2030». Программа реализуется, в том числе в «МРСК Центра», «МРСК Сибири», «МРСК Северо-Запада».

Реализация концепции позволит снизить операционные и инвестиционные расходы компании, сократить потери электроэнергии, повысить надежность, доступность электроснабжения и создать набор дополнительных услуг для клиентов.

ZaPutinNet, К 2030 году может дойти до 5 рублей обычка. Выручка будет 2 триллиона, а капа 1 триллион.

khornickjaadle, Блин, чувак, Россия это не та страна где стоит загадывать на 10 лет вперёд. Мне кажется ещё 10 лет «стабильности» народ не выдержит- Правда потом, со временем, он поумнел маленько. И рост в 5 раз стал откладывается на долгосрочную перспективу

tass.ru/ekonomika/6116779

«Россети» рассчитывают на рост капитализации в пять раз к 2025-2030 годам

Генеральный директор Павел Ливинский сообщил, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года

СОЧИ, 14 февраля. (видимо, 19 года — даты нет) /ТАСС/. «Россети» рассчитывают на увеличение акционерной стоимости в пять раз к 2025-2030 годам, в том числе за счет программы цифровизации электросетей. Об этом сообщил в ходе выступления на сессии в рамках Российского инвестиционного форума генеральный директор компании Павел Ливинский

«Изменение регуляторики и всех тех инновационных решений — в цене в пять раз мы должны увеличится. Целевой срок — до 2025-2030 годов. Если сравнить с зарубежными аналогами, то мы должны стоить в 12 раз дороже, если сравнить с пятью крупнейшими мировым электросетевыми компаниями. Если у нас будет капитализация 1 трлн рублей, то это очень подтолкнет нас в развитии», — сказал он.

Ливинский добавил, что стоимость компании с момента создания «Россетей» все время падала, но в последние месяцы наблюдается рост стоимости акций.

«Та дивидендная доходность, которую мы платим — 2,5%, а в среднем по рынку она — 7,5% в России. Мы должны платить дивиденды в три раза больше, чтобы соответствовать стоимости акций — это опять изменения: долгосрочные тарифы, экономически обоснованная плата за техприсоединение, сетевой резерв», — сказал глава «Россетей».

Представитель компании сообщил журналистам, что компания может представить предложения по изменению дивидендной политике «Россетей» в Минэнерго РФ до апреля 2019 года.

Совет директоров компании «Россети» в декабре 2018 года одобрил концепцию «Цифровая трансформация 2030». Программа реализуется, в том числе в «МРСК Центра», «МРСК Сибири», «МРСК Северо-Запада».

Реализация концепции позволит снизить операционные и инвестиционные расходы компании, сократить потери электроэнергии, повысить надежность, доступность электроснабжения и создать набор дополнительных услуг для клиентов. - А знаете откуда новость про рост в 650%? Да, практически, от самого Ливинского

inetmakers.livejournal.com/1830371.html

17 окт, 2017

«Россети» планируют обратиться в правительство РФ с предложением освободить их от выплаты дивидендов, заявил глава компании Павел Ливинский на совещании по тарифному регулированию в Ялте. «Тарифное меню не предполагает выплаты дивидендов. Социально ответственной компании было бы неправильно с инфраструктуры платить дивиденды. Наши предложения выступить совместно с (ФАС и Минэнерго) в правительство, чтобы нас освободили от выплаты дивидендов», — сказал Ливинский.

Капитализация «Россетей» в ходе модернизации компании должна вырасти с 224 миллиардов до минимум одного триллиона рублей, заявил новый глава «Россетей» Павел Ливинский на совещании по тарифному регулированию в Ялте. «На сегодня весь наш холдинг „Россети“ стоит 224 миллиарда рублей при выручке почти триллион – безусловно, это низкие цифры… Мы должны стоить триллион минимум, полтора», — сказал Ливинский. Для достижения этого результата «Россети» планируют активно применять инновации. «Мы должны добиться роста стоимости акций, тем более что мы публичное общество и котируемся на всех биржах основных, в листинге первого уровня и являемся „голубой“ фишкой», — сказал глава компании.

Т.е. новый начальник Россетей он по меньшей мере некомпетентен. Как можно делать одновременно 2 противоположных заявления? Тут либо капитализацию повышать, либо дивиденды не платить, а он и того, и другого хочет. К Путину на прием сходил и осмелел, решил вообще дивиденды не платить, хочет стать героем для своих энергетиков.

Причем все энергосетевые компании мира отдают 100 и более процентов прибыли на дивиденды, так как у них нет никаких переменных затрат, все затраты которые такие компании несут – постоянные. У них огромная амортизация, за счет которой и надо проводить ремонты, восстанавливать сети и т.д. А этот новичок – ну и наглеет, сразу взял быка за рога, вообще не платить дивиденды!

Ну типа Путин же ему кивал, теперь можно делать все что угодно. Путин распустил госкорпорации, сделал их бесконтрольными, думая, что он один их может контролировать. Ну пусть думает.

Госкорпорации – главная проблема страны, ну и конечно отсутствие экономистов во власти.

После заявления Ливинского акции Россетей валятся почти на 5%, а он их хотел повысить в 4 раза, за счет “инноваций”, ну вот одну из инноваций он уже применил.

..........................

И уже от меня.

Т.е. они рассчитывали, что вырастут в несколько раз, но при этом дивы не собирались платить. Не ребята, это так не работает, по крайней мере не для всех, такое позволительно только тем у кого мало конкурентов на рынке — например, Яндекс и Киви. А у них есть очень серьёзный конкурент в виде ФСК Друзья, как оцениваете перспективы снижения Россетей об.? Где можно начинать подбирать? 1.16, 1.11… или можно ожидать и ниже 1 рэ?

Отдал свой пакетик с 0.78 по 1.37-1.39, но хочется опять зайти, желательно не дороже 0.90 :) Есть такой шанс?

MDY, до рубля может упасть, ниже вряд-ли. Само руководство компании, вроде, говорило, что выпустит доп акции по цене 1 рубль — т.е. это и есть «справедливая» цена. На этой инфе, собственно, ценник и подскочил в январе до 0,97

ZaPutinNet, Спасибо. То есть ИИС тип А не очень подходит для долговременного инвестирования более 3 лет. При росте рынка вместо возврата налога можно заплатить налоги.Только облигации тогда.

Aleksei_Vladimirovich_T, Подходит если сумма не очень большая (относительно), например, если вы внесли 1,2 млн (по 400 в год), то по налоговому вычету за 3 года вы получите 156 тысяч. Если по типу Б вы, допустим, с той же суммы в 1,2 млн заработаете пусть даже 30% годовых (что очень много) то это, грубо, 720 (400*0,3*3+400*0,3*2+400*0,3*1) тысяч за все 3 года, а налогов вы тогда сэкономите 720*0,13=93,6. Т.е. всё равно в 1,5 раза меньше чем налоговый вычет по типу А.

ZaPutinNet, Да, 30% сложно заработать. У меня сейчас ~15% за полгода за счет Сбера и ФСК ЕЭС. Но это при росте индекса чуть ли на 30%. А если боковик или падение. Надо, наверное, комбинировать обычный брокерский счет с активами, которые могут вырасти на периоде 3+ и ИИС тип А с облигациями.

Aleksei_Vladimirovich_T, Если у вас приличная сумма, то можно и комбинировать. Я в этом году планирую на ИИС завести 400, осталось 100. А на обычном брокерском у меня 3000 баксов, (в следующем ещё 2 добавлю) которые я ещё пару лет назад в обменнике покупал, по ценам от 58 до 62, не хочу пока их на рубли менять, рассматриваю бакс как страховку от девальвации, а на ИИС их нельзя заводить, только рублиZaPutinNet, Спасибо. То есть ИИС тип А не очень подходит для долговременного инвестирования более 3 лет. При росте рынка вместо возврата налога можно заплатить налоги.Только облигации тогда.

Aleksei_Vladimirovich_T, Плюс к этому, например, купоны по ОФЗ, муниципальным и некоторым корпоративным облигам и так не облагаются налогом, поэтому вы ничего не выиграете если будете на типе Б.ZaPutinNet, Спасибо. То есть ИИС тип А не очень подходит для долговременного инвестирования более 3 лет. При росте рынка вместо возврата налога можно заплатить налоги.Только облигации тогда.

Aleksei_Vladimirovich_T, Подходит если сумма не очень большая (относительно), например, если вы внесли 1,2 млн (по 400 в год), то по налоговому вычету за 3 года вы получите 156 тысяч. Если по типу Б вы, допустим, с той же суммы в 1,2 млн заработаете пусть даже 30% годовых (что очень много) то это, грубо, 720 (400*0,3*3+400*0,3*2+400*0,3*1) тысяч за все 3 года, а налогов вы тогда сэкономите 720*0,13=93,6. Т.е. всё равно в 1,5 раза меньше чем налоговый вычет по типу А.- Что-то сегодня почти весь рынок валится, кто знает на чём? ВТБ из последних сил держится )

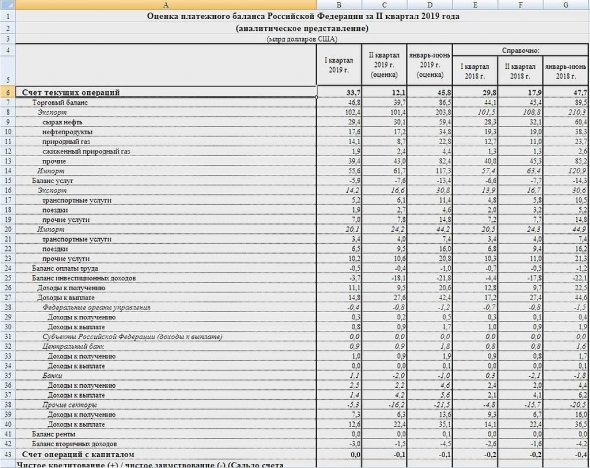

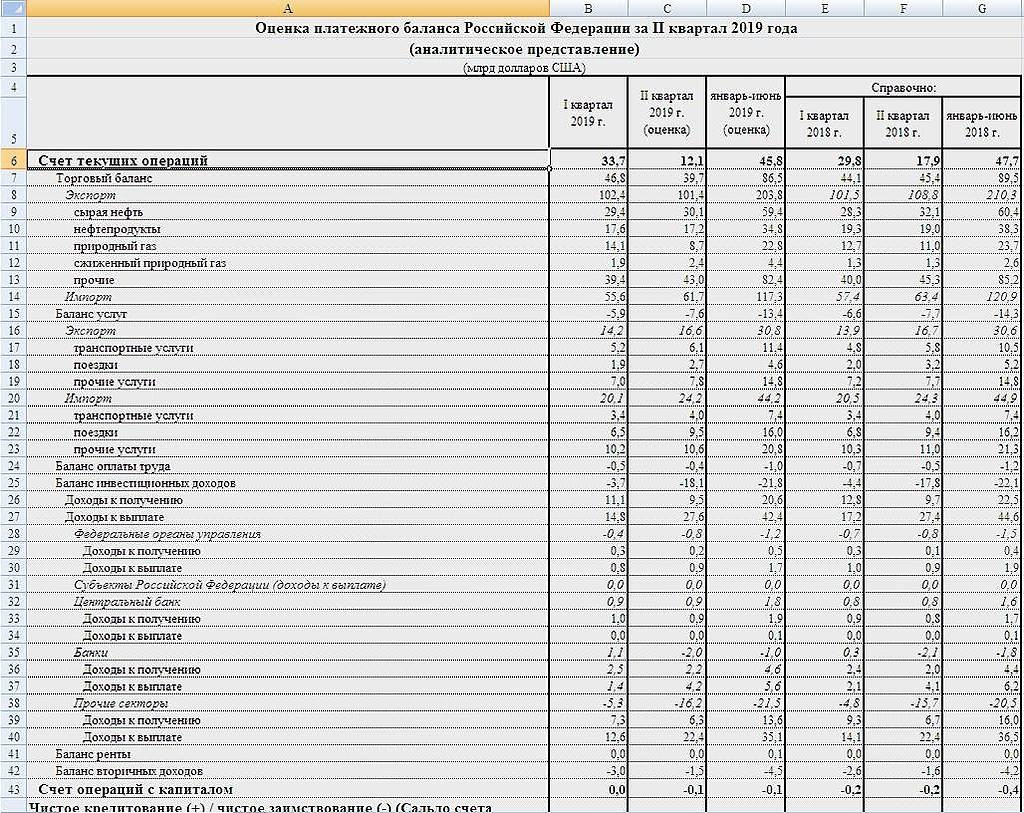

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Доходы «Газпрома» от экспорта газа за квартал упали на 40%

Если в первом квартале монополист на продаже российского газа за рубеж заработал более $14 млрд, то во втором — меньше $9 млрд. Годом ранее доходы от экспорта составляли, соответственно, $12,7 млрд и $11 млрд

Компания «Газпром» во втором квартале 2019 года получила от экспорта российского газа на 38% меньше доходов, чем в первом квартале текущего года. Такие данные содержатся в статистике платежного баланса России, обнародованной Центробанком. Первыми на нее обратили внимание «Открытые медиа».

Согласно представленным данным, в первом квартале этого года было экспортировано российского газа на $14,1 млрд, в то время как во втором — всего на $8,7 млрд. Для сравнения, в 2018 году доходы от экспорта природного газа в первом и втором кварталах составили, соответственно, $12,7 млрд и $11 млрд.

С чем связано снижение доходов от экспорта российского газа, в материалах ЦБ не уточняется. Сам «Газпром» пока не отчитывался за второй квартал текущего года.

Представитель «Газпрома» от комментариев отказался.

Владелец компании Lombi Gas Marketing & Trading s.r.o. Роман Мацаев заявил РБК, что основная причина падения экспортной выручки «Газпрома» — снижение цен на газ весной текущего года с €18–20 за 1 МВт·ч на хабе TTF в марте до €15–16 в апреле. При этом в отдельные числа мая цена на газ падала ниже €10 за 1 МВт·ч (при €9 за 1 МВт·ч наступает рентабельность продажи американского СПГ в Европу). При этом в апреле-мае «Газпром» наращивал экспорт газа не только потребителям, но и в целях закачки в собственные европейские подземные хранилища газа. Кроме того, в этот период Турция снижала покупку российского газа.

Падение выручки может быть связано с ростом гибкости контрактов «Газпрома», заявила РБК консультант VYGON Consulting Екатерина Колбикова. «Компания в последнее время увеличивала спотовую составляющую в контрактах с крупными европейскими потребителями. В первом-втором кварталах 2019 года на крупнейших европейских хабах действительно наблюдался более существенный провал газовых котировок — в среднем на 37% по сравнению с 23% в первом-втором кварталах 2018 года, при этом нефтяные цены с временным лагом демонстрировали небольшой рост», — сказала она. Кроме того, по ее словам, нельзя исключать эффекта действий «Газпрома» по удвоению запасов газа в европейских ПХГ. Сохранение экспорта газа во втором квартале 2019 года на уровне первого квартала 2019 года могло произойти из-за ускоренной закачки газа в хранилища, тогда как в весенне-летний сезон экспорт газа, как правило, снижается, добавила эксперт.

Подробнее на РБК:

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Видимо имеется ввиду вот эта картинка

ZaPutinNet, Поэтому и надо развивать газохимию, перерабатывать больше сырья, не продавать сырьё, а продавать продукцию из этого сырья. Для Европы это плюс — дешёвый газ, ниже издержки производства.

khornickjaadle, твои бы слова да Путину в уши

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Доходы «Газпрома» от экспорта газа за квартал упали на 40%

Если в первом квартале монополист на продаже российского газа за рубеж заработал более $14 млрд, то во втором — меньше $9 млрд. Годом ранее доходы от экспорта составляли, соответственно, $12,7 млрд и $11 млрд

Компания «Газпром» во втором квартале 2019 года получила от экспорта российского газа на 38% меньше доходов, чем в первом квартале текущего года. Такие данные содержатся в статистике платежного баланса России, обнародованной Центробанком. Первыми на нее обратили внимание «Открытые медиа».

Согласно представленным данным, в первом квартале этого года было экспортировано российского газа на $14,1 млрд, в то время как во втором — всего на $8,7 млрд. Для сравнения, в 2018 году доходы от экспорта природного газа в первом и втором кварталах составили, соответственно, $12,7 млрд и $11 млрд.

С чем связано снижение доходов от экспорта российского газа, в материалах ЦБ не уточняется. Сам «Газпром» пока не отчитывался за второй квартал текущего года.

Представитель «Газпрома» от комментариев отказался.

Владелец компании Lombi Gas Marketing & Trading s.r.o. Роман Мацаев заявил РБК, что основная причина падения экспортной выручки «Газпрома» — снижение цен на газ весной текущего года с €18–20 за 1 МВт·ч на хабе TTF в марте до €15–16 в апреле. При этом в отдельные числа мая цена на газ падала ниже €10 за 1 МВт·ч (при €9 за 1 МВт·ч наступает рентабельность продажи американского СПГ в Европу). При этом в апреле-мае «Газпром» наращивал экспорт газа не только потребителям, но и в целях закачки в собственные европейские подземные хранилища газа. Кроме того, в этот период Турция снижала покупку российского газа.

Падение выручки может быть связано с ростом гибкости контрактов «Газпрома», заявила РБК консультант VYGON Consulting Екатерина Колбикова. «Компания в последнее время увеличивала спотовую составляющую в контрактах с крупными европейскими потребителями. В первом-втором кварталах 2019 года на крупнейших европейских хабах действительно наблюдался более существенный провал газовых котировок — в среднем на 37% по сравнению с 23% в первом-втором кварталах 2018 года, при этом нефтяные цены с временным лагом демонстрировали небольшой рост», — сказала она. Кроме того, по ее словам, нельзя исключать эффекта действий «Газпрома» по удвоению запасов газа в европейских ПХГ. Сохранение экспорта газа во втором квартале 2019 года на уровне первого квартала 2019 года могло произойти из-за ускоренной закачки газа в хранилища, тогда как в весенне-летний сезон экспорт газа, как правило, снижается, добавила эксперт.

Подробнее на РБК:

www.rbc.ru/business/10/07/2019/5d26245f9a79471c783aed66

Видимо имеется ввиду вот эта картинка

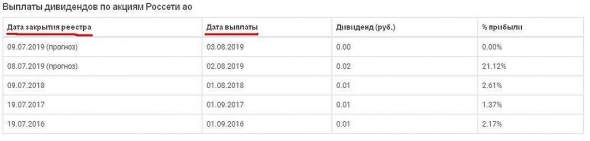

- В россетях, судя по всему, тоже большой разрыв между закрытием реестра и сроком выплаты дивов

Господа, кто-нибудь рассчитывает на дивы за 1кв 2019, кроме меня? Я первый раз, плохо понимаю, как это происходит и когда, но закупился ап вовремя.

Герцен, Даже сам себя процитирую )

ZaPutinNet, примного благодарен. То есть отсечка и есть выплата?

Герцен, почитай статьи, там лучше меня расскажут

investoriq.ru/trejding/dividendnaya-otsechka.html

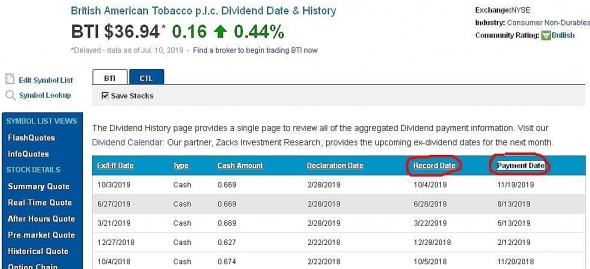

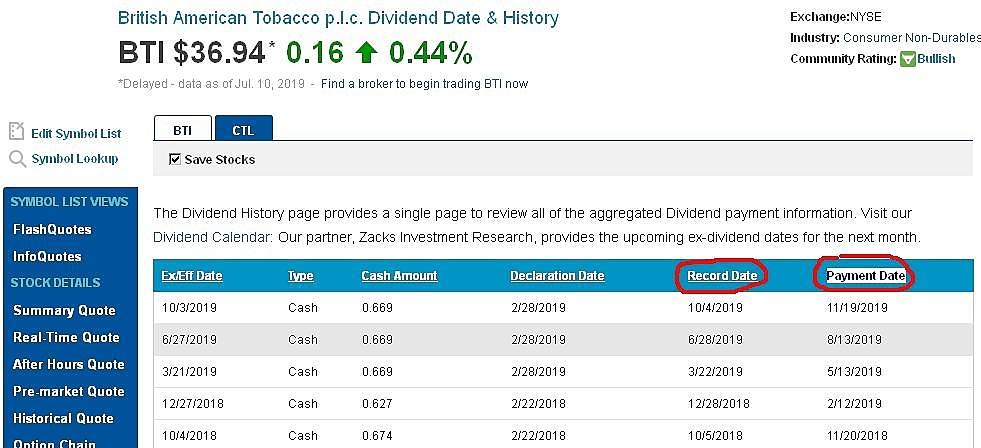

Смысл в том, чтобы на момент отсечки у тебя были куплены акции, если они куплены значит ты попадёшь в реестр акционеров и получишь дивы от брокера. Это если по простому, а если чуть сложнее, то есть дата отсечки, а есть ещё и дата выплаты. Так, например, в иностранной компании BTI очень большой разрыв между закрытием реестра акционеров и сроком начисления дивов. Т.е. в реестр ты попал, но дивы перечислят брокеру ещё не скоро, а брокер тебе ещё позже — как-то так. Почитай статьи, там ещё про режим Т+2 тебе расскажут.

Друзья! Подскажите пожалуйста, есть ли льгота по налогообложению ОФЗ и по ценным бумагам, которые были в собственности более 3 лет на ИИС тип А? Есть ли льгота по российским ETF, в частности сбербанковский SBGB?

Aleksei_Vladimirovich_T, купоны по ОФЗ налогом не облагаются, льготы на ИИС за 3 года нет. По ЕТФ льгот тоже нет, на сколько я знаю, ведь это те же акции только «пакетом»

Всё, вышел, надоел этот боковик последнее время, да и в стакане слишком много заявок на продажу. Кто что думает, лучше бакс прикупить пока снижается или в облиги лезть — что лучше из этих 2-х вариантов?

ZaPutinNet, Стрёмно как-то бакс покупать, Трамп грозится интервенции начать на скупку евро.

khornickjaadle, т.е. думаешь рубль будет ещё укрепляться?

ZaPutinNet, Ну да, немного может укрепиться.

khornickjaadle, arb.ru/b2b/news/chistyy_pritok_sredstv_nerezidentov_v_ofz_i_evrobondy_rf_vo_ii_kvartale_10_1_mlr-10299365/

Чистый приток средств нерезидентов в ОФЗ и евробонды РФ во II квартале — $10,1 млрд

09.07.2019 \ НОВОСТИ ФИНАНСОВОГО СЕКТОРА

МОСКВА, 9 июл — ПРАЙМ. Чистый приток средств нерезидентов в российские ОФЗ и евробонды во втором квартале 2019 года составил 10,1 миллиарда долларов против оттока в 6,6 миллиарда долларов годом ранее, сообщается в материалах Банка России «Оценка платежного баланса Российской Федерации за второй квартал 2019 года».

При этом по итогам первого полугодия приток составил 17,4 миллиарда долларов против оттока в 2,6 миллиарда долларов годом ранее.

В первом 17,4, во втором уже 10,1. Читал, что в июле-августе последние размещения ОФЗ в этом году, причём уже на меньшие объёмы чем в предыдущие месяцы, т.ч., вероятно, в третьем квартале приток баксов ещё уменьшится, если рубль и укрепится, то не думаю, что значительно.Господа, кто-нибудь рассчитывает на дивы за 1кв 2019, кроме меня? Я первый раз, плохо понимаю, как это происходит и когда, но закупился ап вовремя.

Герцен, Даже сам себя процитирую )

Чтобы купить акции, выберите надежного брокера: