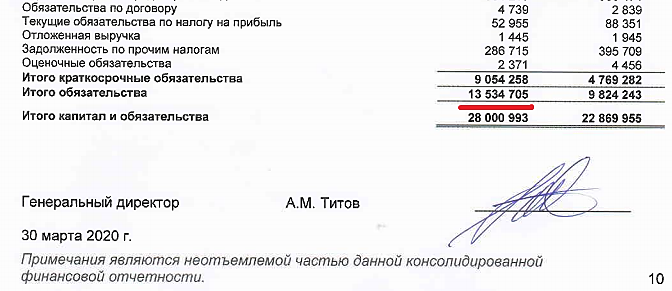

Подождите, а у них что, 13,5 млрд долгов при ЧП всего в 1,6? — ведь это очень много

ZaPutinNet, давно говорю снять розовые очки.

А в ответ мне аргументы про кучу магазинов, супермегарост и перспективы )

P/S/ Больно инвестору ломать свою веру.

Подождите, а у них что, 13,5 млрд долгов при ЧП всего в 1,6? — ведь это очень много

Подождите, а у них что, 13,5 млрд долгов при ЧП всего в 1,6? — ведь это очень много

19-й год слева

Разве смена мажора это позитив?

ZaPutinNet, а при чём тут это? о смене мажора уже давно все знают

Роман Ранний, тем более, значит этот «позитив», если для кого-то это позитив, уже давно в цене, и на этом бумага никак расти не могла.

Разве смена мажора это позитив?

Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей,

А за счет чего бизнес можно было расширять?

Максим Митин, в плане масштабирования бизнеса, возможно, все происходит правильно. Я не знаю (рыночный анализ и прочие сведения по этому вопросу в отчётности не приводятся).

Но производить рыночную экспансию нужно тогда, когда есть потенциал. А именно — запас финансовой надежности и операционной эффективности. Компания уже 5 лет не может обеспечить достаточный денежный поток. Всё глубже и глубже погружается в долговую яму. И вместо работы над операционной эффективностью, увеличением ликвидности активов занимается мегамасшабированием.

Большой шкаф громко падает…

Евдокимов Сергей,… Пока преждевремменоо что то о денежном потоке говорить, чере 2 года понятно будет.

Максим Митин, почему вдруг «преждевременно»? Почему только через 2 года? Решение же инвестор принимает сейчас.

Вообщем ход ваших суждений мне совершенно не ясен.

Ну да и ладно...

Спасибо, так сказать, за дискуссию.

Евдокимов Сергей,

Потому что валютных долгов нет у компании, хотя вы ратуете про кредиты, намечается разворот по результатам операционной деятельности.Инвестиционный цикл закончен.

Максим Митин, что значит «инвестиционный цикл закончен»? Всегда есть куда расти и развиваться. Газпром тому пример, компании уже хрен знает сколько лет, а она всё какие-то трубы тянет в прекрасное далёко.

Видать, программа по стимулированию начала действовать. Целая куча манегов увеличила свои доли в акциях, я 8 человек насчитал

www.e-disclosure.ru/portal/event.aspx?EventId=fBZ-CehkhlkyMK7wqZFwzTg-B-B

Если выкуп утвердят, есть желающие остаться в бумагах?

Юнипро — дивиденды 0,111 руб/ао

Рекомендовать годовому Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям ПАО «Юнипро» по результатам 2019 года из нераспределенной чистой прибыли ПАО «Юнипро» за 2019 год в размере 0,111025275979 рубля на одну обыкновенную акцию

определить 22 июня 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов.

ГОСА — 10 июня

закр реестра ГОСА — 18 мая

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб, Ожидали больше(((

Николай, они с 2020 года поднимают дивы, так что все по плану. Повышенные дивы будут обеспечены ДПМ с Березовской ГРЭС.

LuNA, да, вторая часть 0,19 руб будет позднее

Григорий, что-то вы нам голову морочите, это и была вторая часть, следующие теперь только в декабре 2020

Это финальные или всего?

Это финальные или всего?

Как говорил наш президент: «Молодцы, хорошо работаете»

Почему у них себестоимость продаж больше чем выручка? Зачем они работают себе в убыток, что это за бизнес такой?

ZaPutinNet, Перейдут на единую акцию, будет нормальный баланс. Убытки бумажные от переоценки акций дочек. Скоро придёт реальный кэш от дочек в виде див.

khornickjaadle, убытки-то бумажные, только это не мешает потом, прикрываясь этими убытками, не платить дивы. Они, ведь, новую дивполитику так и не приняли? Хотя обещали ещё в прошлом году.

Как говорил наш президент: «Молодцы, хорошо работаете»

Почему у них себестоимость продаж больше чем выручка? Зачем они работают себе в убыток, что это за бизнес такой?

Как говорил наш президент: «Молодцы, хорошо работаете»

Почему у них себестоимость продаж больше чем выручка? Зачем они работают себе в убыток, что это за бизнес такой?

вот чем отличаются западные солидные фирмы от нуворишей. Западные даже в кризис платят дивы. А эти при первом щелчке прекращают. Вопрос другой. Почему они не платят дивы за 2019 год. Ведь там они заработали нормально. Может это и не к ММК. Но все таки. Какое уважение к акционером они показывают. Нда. Российская фонда придумана не для инвесторов, а для спекулянтов-инсайдников.

Эдуард Ганиев, В прошлом или позапрошлом году CenturyLink понизила дивы в 2 раза, да такими их и оставила. В это Mecy's вообще отменила, и ещё несколько компаний понизили. Т.е. даже я, кто знаком с американских рынком чуть боле чем ни*уя, уже привёл 2 примера, т.ч. снижение или отмену дивов у америкосов можно назвать частым явлением.

Всем привет! Так как, по факту, будет проходить выкуп? Будет отправлен запрос брокерам/депозитарию?

Александр Волгин, Выкуп каждый раз проходит по разному. В последнее время всё упрощается. Как вариант в личном кабинете вашего брокера появится возможность предъявить бумаги к выкупу. Но может быть и так, что брокер не будет этим заниматься и тогда прийдётся работать с мостотрестом или депозитарием.

А при принудительном выкупе совсем просто — ждать деньги на счёт.

А теперь у меня вопрос.Имеет смысл остаться в бумагах, что бы получить Бумаги " Дороги и мосты"? Я так понимаю после разделения Дороги и мосты будут поинтересней мостотреста, но на бирже не будут торговаться. А мостотрест буде торговаться, но сильно припадёт.

Потеряев А.А., Путин сказал, что нужно заниматься инфраструктурой для поддержки экономики, она имеет большой мультипликативный эффект. Знал бы прикуп…

1 сетей на одну фск?

1 сетей на 8 фск?

Сергей Теряев, сложно сказать, я думаю, акционеров больше всего интересует прибыль, если смотреть по прибыли на акцию, то примерно 1 к 5,5

Но, скорее всего, не для того Ливинский ФСК под контроль брал чтобы меняться на рыночных условиях

ZaPutinNet,

Менять плохо будут? Фск скидываем и покупаем сети

Сергей Теряев, Это только предположение, как будет на самом деле ХЗ. Может и вообще ничего не будет, ФСК сейчас полностью подчиняются Сетям — зачем весь этот геммор с обменом? Может так и будут торговаться на бирже как 2 отдельные компании, несмотря на то, что одна дочка другой — как Башнефть и Роснефть торгуются отдельно

ZaPutinNet, +1. Я кстати, никогда не мог понять и по прежнему не понимаю, какую компанию правильнее покупать в этом случае. Есть несколько таких бумаг на Мосбирже. Ни один человек мне пока внятно и аргументировано на этот вопрос не ответил.

Василий Пупкин, при прочих равных, у мамки, как правило, больше капитализация, а это большая ликвидность и шансы попасть в какой-нибудь там индекс, типа, MSCI. Ну а если бумага уже в индексе, то тут как повезёт, её могут в индексе и понизить, если конкуренты на пятки будут наступать. С другой стороны, большая ликвидность может иметь ниже дивидендную доходность — для «голубых фишек» хорошей доходностью считается где-то от 6%, а для 2-го и, особенно, 3-го эшелона, этого уже мало из-за рисков.

1 сетей на одну фск?

1 сетей на 8 фск?

Сергей Теряев, сложно сказать, я думаю, акционеров больше всего интересует прибыль, если смотреть по прибыли на акцию, то примерно 1 к 5,5

Но, скорее всего, не для того Ливинский ФСК под контроль брал чтобы меняться на рыночных условиях

ZaPutinNet,

Менять плохо будут? Фск скидываем и покупаем сети

Сергей Теряев, Это только предположение, как будет на самом деле ХЗ. Может и вообще ничего не будет, ФСК сейчас полностью подчиняются Сетям — зачем весь этот геммор с обменом? Может так и будут торговаться на бирже как 2 отдельные компании, несмотря на то, что одна дочка другой — как Башнефть и Роснефть торгуются отдельно

И как же они на дивиденды собрались 20 млрд направлять?

И как же они на дивиденды собрались 20 млрд направлять?