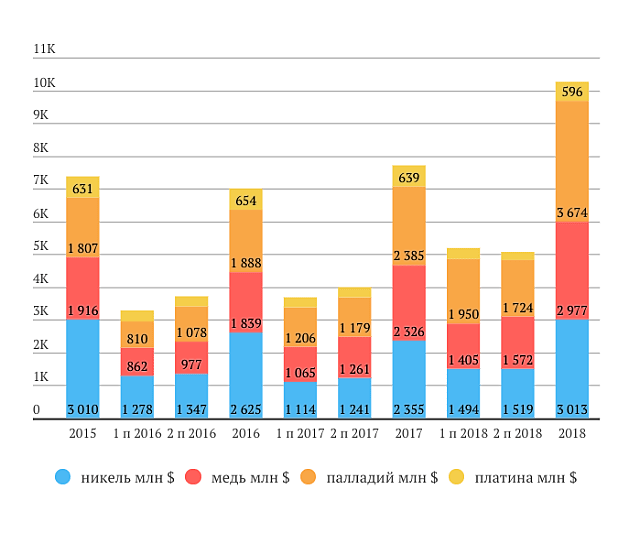

ZaPutinNet, и че дальше? смотри полугодие 2019 года. палладий в выручке 40% по цене 1400. Какая сейчас цена палладия??? а еще посмотри долю ГМК на рынке меди и на рынке палладия. думаю вопросы отпадут.

ответы на форуме

ZaPutinNet, и че дальше? смотри полугодие 2019 года. палладий в выручке 40% по цене 1400. Какая сейчас цена палладия??? а еще посмотри долю ГМК на рынке меди и на рынке палладия. думаю вопросы отпадут.30.09.2019

Производство меди в Чили выросло на 11%

Согласно данным чилийского статистического агентства INE, производство меди в Чили выросло в августе на 11,1% по сравнению с августом 2018 г., до 517,902 тыс.т. Общий объем горнодобычи увеличился в стране на 5,3% в годовом выражении, благодаря низкой базе сравнения в августе 2018 г. и улучшению качества руды.

В 2019 г. на функционировании отрасли негативно отразились сильные ливни на севере страны, где расположено много рудников, и снизившиеся цены на медь.

Марэк, и что из этого следует? как данное сообщение повлияет на котировки акций ГМК?

Maxone, это может повлиять на стоимость меди

ZaPutinNet, а что медь для ГМК? палладий — вот главный актив.

Если срок до погашения большой то цена изменится мало, если маленький то больше.

ZaPutinNet, вот тут скорее все в обратную сторону.

Kaban.spb, нет. Хотите сказать, что если срок до погашения, допустим, 10 лет, то цена после выплаты одного купона изменится процента на 2, а если до погашения 1 год то цена практически не изменится? Т.е. я, во 2-м случае, если буду держать ОФЗ, смогу получить купон и продать практически по той же цене, что и до получения купона? Тогда бы все торговали только короткими ОФЗ, получил купон, продал практически по той же цене, купил следующий, получил купон продал, опять, практически без потерь. Так бы за год можно было процентов 25-30 делать минимум.

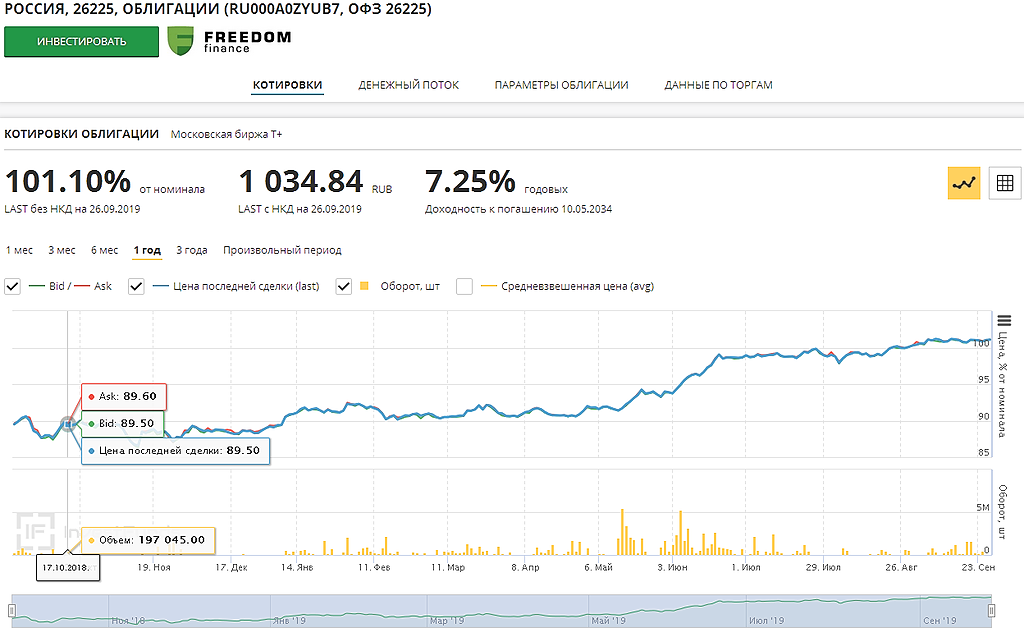

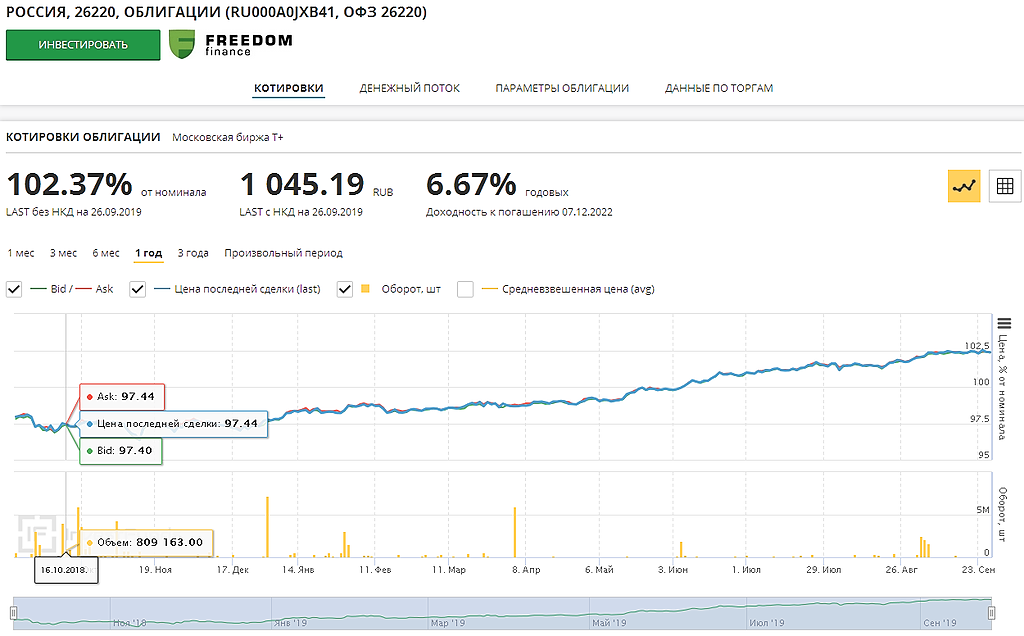

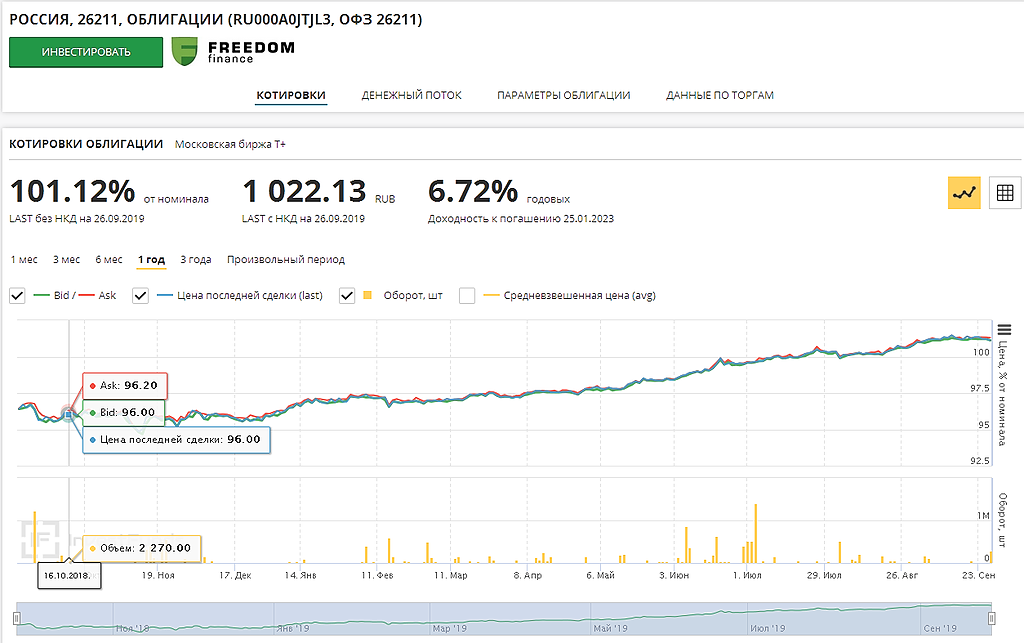

Вот я тут нашёл 2 ближних ОФЗ и 2 дальних. Дальние за год подорожали больше чем ближние, значит срок влияет «обратнопропорционально» — чем срок дальше, тем снижение меньше, чем срок погашения ближе, тем снижение больше, при прочих равных.

26220 и 26211 срок ближний, 26221, 26225 срок дальний

ZaPutinNet, если взять ваш пример с 10ю годами, сейчас эти облигации растут сильнее т.к. прогнозируется стабильность и дальнейшее снижение ставок, и набирая эти облигации инвесторы фиксируют доходность на ближайшие 10 лет, и если ставка будет и дальше падать, то цена будет расти… по коротким — срок гашения которых около 1 года, влияние фактора ставки минимальное и цена стремится к 100% номинала. Выплата купона никак не влияет на стоимость облигации (в % от номинала). И еще или откроете график по 10-ти леткам конца прошлого года, то увидите, что они падали так же сильнее чем короткие, как и сейчас растут. По поводу 2-й части вопроса про 20-30%, вы теряете, что что при покупке перед выплатой купона, придется почти весь размер купона заплатить продавцу в виде НКД.

Kaban.spb, «Выплата купона никак не влияет не влияет на стоимость облигации» — нет. Тогда, по вашему, например, еврооблиги rus-28, которые сейчас стоят почти 170% будут до самого последнего купона стоить 170? Конечно же нет, зачем вам покупать облигу за 170% получать 1 или 2 купона, а потом получить оферту по 100% — вы будете в большом убытке. К последним купонам цена конкретно этой облиги значительно упадёт до ±105-108% Чем ближе к погашению, тем, как правило, облиги дешевле. По поводу 2-й части я с вами согласен, тут вы правы.

ZaPutinNet, цена рус-28, изменится к погашению не от того, что по ней выплатили 20(условно) купонов, а потому что все облигации, в общем случае, к погашению стремятся к номиналу. И если например, в США резко возрастает ставка, например, до 10%, то уже на утро ваши рус-28 по номиналу мало кому нужны будут(размер ставки взят с потолка, без расчета, так, что при 10% не факт, что цена будет около номинала, но много ниже, чем 170 сейчас) хотя купонов ещё много в переди, и опять же при падении ставок в сша цена пойдет на нее вверх, хотя будут платиться купоны.

Если срок до погашения большой то цена изменится мало, если маленький то больше.

ZaPutinNet, вот тут скорее все в обратную сторону.

Kaban.spb, нет. Хотите сказать, что если срок до погашения, допустим, 10 лет, то цена после выплаты одного купона изменится процента на 2, а если до погашения 1 год то цена практически не изменится? Т.е. я, во 2-м случае, если буду держать ОФЗ, смогу получить купон и продать практически по той же цене, что и до получения купона? Тогда бы все торговали только короткими ОФЗ, получил купон, продал практически по той же цене, купил следующий, получил купон продал, опять, практически без потерь. Так бы за год можно было процентов 25-30 делать минимум.

Вот я тут нашёл 2 ближних ОФЗ и 2 дальних. Дальние за год подорожали больше чем ближние, значит срок влияет «обратнопропорционально» — чем срок дальше, тем снижение меньше, чем срок погашения ближе, тем снижение больше, при прочих равных.

26220 и 26211 срок ближний, 26221, 26225 срок дальний

ZaPutinNet, если взять ваш пример с 10ю годами, сейчас эти облигации растут сильнее т.к. прогнозируется стабильность и дальнейшее снижение ставок, и набирая эти облигации инвесторы фиксируют доходность на ближайшие 10 лет, и если ставка будет и дальше падать, то цена будет расти… по коротким — срок гашения которых около 1 года, влияние фактора ставки минимальное и цена стремится к 100% номинала. Выплата купона никак не влияет на стоимость облигации (в % от номинала). И еще или откроете график по 10-ти леткам конца прошлого года, то увидите, что они падали так же сильнее чем короткие, как и сейчас растут. По поводу 2-й части вопроса про 20-30%, вы теряете, что что при покупке перед выплатой купона, придется почти весь размер купона заплатить продавцу в виде НКД.

Ну что же, подождём МСФО, посмотрим, что они там нарисуют. Там эти 40 с лишним млрд должны «вылезти». Получается, от текущей вырисовывается доходность 7% до налогов и весьма туманная перспектива роста самих котировок.

ZaPutinNet, 200 ярдов прибыли Костин нарисует по-любому. Не крупные сделки, так резервы в расход пустит. 50% заплатит. Размер дивов на обычку можно уже посчитать, окончательный размер будет зависеть только от цены этой обычки…

Прикольно, я тут покопался, пишут, что Левинский в 16м году задекларировал 32 квартиры общей площадью больше 3000 кв.метров )))

docs.google.com/viewerng/viewer?url=http://prod.declarator.org/document/41825/file/53368/2016_Rukovoditeli_departamenta.doc

Мутный тип

В начале своей карьеры в Россетях Ливинский говорил, что основными его приоритетами будут стабильность работы, надежность перед потребителями, улучшение экономического состояния холдинга, повышение эффективности через инновационное развитие и цифровизация электросетей. А также о том, что «Россети» планируют увеличить капитализацию в шесть раз – до 1–1,5 трлн руб. вместо 225 млрд (столько стоила компания в сентябре прошлого года). При этом он предложил освободить «Россети» от уплаты дивидендов, а также выступил за передачу холдингу функций диспетчера Единой энергосистемы (ЕЭС) России, которые сейчас возложены на независимое АО «Системный оператор». По его словам, включение «Системного оператора» в структуру «Россетей» может стать «единым центром надежности». Но все эти предложения не были поддержаны в Минэнерго. По итогам прошлого года компания решила не выплачивать дивиденды, правда, в этом году Ливинский пошел на уступки правительству, и ПАО выплатит дивиденды за первый квартал 2018 года.

Что касается стоимости компании, то она продолжает снижаться. Если в день назначения Павла Ливинского, 11 сентября 2017 года, капитализация «Россетей» составила 225,3 млрд руб., то в понедельник, 23 июля 2018-го она опустилась до 160,1 млрд. Минус 29% за 10 месяцев и 12 дней. До настоящего времени Павлу Ливинскому так и не удалось выправить биржевой курс акций «Россетей». Они рухнули практически сразу после его прихода в компанию. И никаких внятных показателей к решительному восстановлению курса нет. Очевидно, это отражается на настроениях акционеров. На многочисленных форумах биржевых игроков в отношении акций «Россетей» высказывается, как правило, скепсис. Иначе говоря: рынок отреагировал на назначение Ливинского отрицательно и за год своего отношения не изменил. А компания, в свою очередь, никак не заботится об исправлении положения. И главное, «в минусе» основной акционер — государство. Ему в лице Росимущества принадлежит 86% акций. Вряд ли оно довольно падением котировок своей собственности.

И на всем этом пессимистичном фоне звучит ряд тревожных сигналов уже для самого Павла Ливинского.

Во-первых, это скандал с корпоративом «Россетей», который прошел в Государственном Кремлевском дворце и стоил 27 млн рублей. Ряд изданий, а также депутатов Госдумы возмутил такой размах трат на фоне новостей об убытках компании и отказе от выплаты дивидендов. Только один ведущий — Иван Ургант — получил за вечер 3,7 млн рублей от компании. Многим щедрость «Россетей» в текущей ситуации показалась слишком не к месту, а компания не смогла убедительно объяснить мотивы и причины своего решения. Припоминается ситуацию с тем, как Анатолий Чубайс был вынужден оплатить из своего кармана корпоратив «Роснано» в 2015 году…

Во-вторых, в ряде телеграм-каналов появилась информация о том, что в рамках т.н. дела Шакро Молодого экс-замначальника УСБ СКР Александр Ламонов признался в получении крупной взятки (500 тысяч долларов) от Павла Ливинского, который в тот момент работал в правительстве Москвы. Как утверждается, Ливинский заплатил «за не проведение обыска в его жилище». На данный момент не известно, является ли это правдой, однако сам факт появления этой информации — это очень неприятный знак для самого Ливинского и его покровителей.

И, в-третьих, случился арест главы МРСК Северо-Запада Летягина — фактически подчиненного Павла Ливинского. Следствие возбудило уголовное дело по части 8 статьи 204 УК РФ «Коммерческий подкуп в особо крупном размере, совершенный группой лиц по предварительному сговору». По версии следствия, топ-менеджмент получал с подрядных организаций крупные суммы за своевременную оплату работ. Руководство «Россетей» заявило, что всесторонне помогает следствию, однако от ответа на вопрос журналистов «Насколько характерны задержки с приёмкой и оплатой работ для компаний группы «Россети»?» Павел Ливинский благоразумно «уклонился». По некоторым данным, действия силовиков в Республике Коми направлялись непосредственно из федерального центра. А значит, кто-то всерьез присматривается к деятельности энергетического оператора. «Журналистский контроль» продолжит следить за дальнейшим развитием ситуации вокруг энергетического гиганта России.

Крайне не рекомендуется лезть без оглядки на всё депо в акции Сетей.

ZaPutinNet, спасибо вам за столь подробный обзор, много интересной информации.Прикольно, я тут покопался, пишут, что Левинский в 16м году задекларировал 32 квартиры общей площадью больше 3000 кв.метров )))

docs.google.com/viewerng/viewer?url=http://prod.declarator.org/document/41825/file/53368/2016_Rukovoditeli_departamenta.doc

Мутный тип

В начале своей карьеры в Россетях Ливинский говорил, что основными его приоритетами будут стабильность работы, надежность перед потребителями, улучшение экономического состояния холдинга, повышение эффективности через инновационное развитие и цифровизация электросетей. А также о том, что «Россети» планируют увеличить капитализацию в шесть раз – до 1–1,5 трлн руб. вместо 225 млрд (столько стоила компания в сентябре прошлого года). При этом он предложил освободить «Россети» от уплаты дивидендов, а также выступил за передачу холдингу функций диспетчера Единой энергосистемы (ЕЭС) России, которые сейчас возложены на независимое АО «Системный оператор». По его словам, включение «Системного оператора» в структуру «Россетей» может стать «единым центром надежности». Но все эти предложения не были поддержаны в Минэнерго. По итогам прошлого года компания решила не выплачивать дивиденды, правда, в этом году Ливинский пошел на уступки правительству, и ПАО выплатит дивиденды за первый квартал 2018 года.

Что касается стоимости компании, то она продолжает снижаться. Если в день назначения Павла Ливинского, 11 сентября 2017 года, капитализация «Россетей» составила 225,3 млрд руб., то в понедельник, 23 июля 2018-го она опустилась до 160,1 млрд. Минус 29% за 10 месяцев и 12 дней. До настоящего времени Павлу Ливинскому так и не удалось выправить биржевой курс акций «Россетей». Они рухнули практически сразу после его прихода в компанию. И никаких внятных показателей к решительному восстановлению курса нет. Очевидно, это отражается на настроениях акционеров. На многочисленных форумах биржевых игроков в отношении акций «Россетей» высказывается, как правило, скепсис. Иначе говоря: рынок отреагировал на назначение Ливинского отрицательно и за год своего отношения не изменил. А компания, в свою очередь, никак не заботится об исправлении положения. И главное, «в минусе» основной акционер — государство. Ему в лице Росимущества принадлежит 86% акций. Вряд ли оно довольно падением котировок своей собственности.

И на всем этом пессимистичном фоне звучит ряд тревожных сигналов уже для самого Павла Ливинского.

Во-первых, это скандал с корпоративом «Россетей», который прошел в Государственном Кремлевском дворце и стоил 27 млн рублей. Ряд изданий, а также депутатов Госдумы возмутил такой размах трат на фоне новостей об убытках компании и отказе от выплаты дивидендов. Только один ведущий — Иван Ургант — получил за вечер 3,7 млн рублей от компании. Многим щедрость «Россетей» в текущей ситуации показалась слишком не к месту, а компания не смогла убедительно объяснить мотивы и причины своего решения. Припоминается ситуацию с тем, как Анатолий Чубайс был вынужден оплатить из своего кармана корпоратив «Роснано» в 2015 году…

Во-вторых, в ряде телеграм-каналов появилась информация о том, что в рамках т.н. дела Шакро Молодого экс-замначальника УСБ СКР Александр Ламонов признался в получении крупной взятки (500 тысяч долларов) от Павла Ливинского, который в тот момент работал в правительстве Москвы. Как утверждается, Ливинский заплатил «за не проведение обыска в его жилище». На данный момент не известно, является ли это правдой, однако сам факт появления этой информации — это очень неприятный знак для самого Ливинского и его покровителей.

И, в-третьих, случился арест главы МРСК Северо-Запада Летягина — фактически подчиненного Павла Ливинского. Следствие возбудило уголовное дело по части 8 статьи 204 УК РФ «Коммерческий подкуп в особо крупном размере, совершенный группой лиц по предварительному сговору». По версии следствия, топ-менеджмент получал с подрядных организаций крупные суммы за своевременную оплату работ. Руководство «Россетей» заявило, что всесторонне помогает следствию, однако от ответа на вопрос журналистов «Насколько характерны задержки с приёмкой и оплатой работ для компаний группы «Россети»?» Павел Ливинский благоразумно «уклонился». По некоторым данным, действия силовиков в Республике Коми направлялись непосредственно из федерального центра. А значит, кто-то всерьез присматривается к деятельности энергетического оператора. «Журналистский контроль» продолжит следить за дальнейшим развитием ситуации вокруг энергетического гиганта России.

Крайне не рекомендуется лезть без оглядки на всё депо в акции Сетей.

ZaPutinNet, а что вы хотите, пятеро детей у Левинского.когда они женятся и выйдут замуж, их ещё много станет, тут то и понадобятся 32 квартирыРоссети — сделка по сетевым активам «Оборонэнерго» может быть закрыта в 2020 г

глава Россетей компании Павел Ливинский:"Объем задолженности перед нами за услуги по передаче электроэнергии составляет порядка 4,8 миллиарда рублей. На данный момент завершен аудит сетевых активов «Оборонэнерго», оценочная стоимость порядка 6 миллиардов рублей. Планируем закрыть сделку в 2020 году"

В качестве одного из вариантов сохраняется схема, при которой "Россети" могут при передаче активов доплатить разницу между оценочной стоимостью и долгами.

Часть активов «Оборонерго» может получить "Русгидро" в счёт долгов. Речь идёт об активах на Дальнем Востоке

«Там есть некий объем долга перед „Русгидро“. Соответственно, на территории их совместного присутствия „Русгидро“ может отойти часть активов»

источник

Авто-репост. Читать в блоге >>>

редактор Боб,

"— Если оценивать фундаментальную стоимость ПАО «Россети» через сравнение по мультипликаторам с крупнейшими российскими компаниями, то у нас трехкратный потенциал роста стоимости. Если же ориентироваться на мультипликаторы зарубежных аналогов, то потенциал роста — в девять раз."

Где-то мы уже слышали про рост в 5,5-6 раз

ZaPutinNet, друзья, у Щетинина на его канале был шикарный обзор Россетей. Всем, кто интересуется, очень рекомендую, парень дело говорит. youtu.be/6112TBQCb3o

Грамотный инвестор, да и спекулянт, думает не о текущей справедливой цене, а о будущей. Мне так кажется

ZaPutinNet, важна разница. То бишь обе.

Странно. Население не растёт, откуда тогда возьмётся увеличение в сфере ЖКХ? Или у нашего правительства есть план по массовому отключения от центрального отопления?

ZaPutinNet, все устройства с потребление электроэнергии, машины — электрокары, даже куртки сейчас начали выпускать с электро подогревом. часы — тоже электро. естественно спрос будет продолжать расти. Да, в России мы отстаем по технологиям, но в перспективе все будетПрезидентом «Башнефти» стал глава крупнейшего актива «Роснефти»

Назначенный президентом Хасан Татриев ранее возглавлял «Юганскнефтегаз», на который приходится треть добычи «Роснефти». Он уже вступил в должность, срок его полномочий — пять лет

Президентом «Башнефти» (входит в «Роснефть») назначен бывший глава «РН-Юганскнефтегаз» Хасан Татриев, говорится в сообщении «Башнефти».

В сообщении указано, что Андрей Шишкин, который занимал пост президента последние три года, написал заявление об увольнении по собственному желанию. Татриев вступит в должность со вторника, 24 сентября, срок его полномочий — пять лет.

«Юганскнефтегаз» — крупнейшая «дочка» «Роснефти», на которую приходится около трети добычи компании, в прошлом — главный актив ЮКОСа Михаила Ходорковского. Татриев возглавил «Юганскнефтегаз» в 2015 году, «Ведомости» писали, что ежегодное вознаграждение топ-менеджера на такой должности составляет около 100 млн руб. в год. В пресс-службе «Роснефти» ТАСС сообщили, что под руководством Татриева на «Юганскнефтегазе» в том числе «был установлен ряд отраслевых исторических рекордов по добыче нефти».

РБК направил запрос в пресс-службу «Роснефти».

Источник РБК в «Роснефти» уточнил, что Шишкин сохранит свою должность в совете директоров «Башнефти», а также продолжит работать вице-президентом «Роснефти» и курировать строительство судоверфи «Звезда» на Дальнем Востоке. «Новый президент «Башнефти» будет сидеть в Уфе. А часто летать туда-сюда с Дальнего Востока тяжело», — сказал собеседник РБК.

«Башнефть» — структура «Роснефти», ранее принадлежавшая холдингу «Система» Владимира Евтушенкова. По данным диспетчерского управления топливно-энергетического комплекса, которые приводит «Интерфакс», в прошлом году добыча компании (18,95 млн т) составила около 10% суммарной добычи «Роснефти» (194,2 млн т).

Подробнее на РБК:

www.rbc.ru/ratings/business/24/09/2019/5d8a53bd9a79477ff320baff?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews

ZaPutinNet, Татриев рулил 10% Роснефти, а сейчас масштаб его управления упал в три раза (до 10%).

Типо понижение? )

российским олигархам наплевать на народ и ту экологию в которой он живёт

ZaPutinNet, совершенно вернождем позитива от Богданова

Алекс Юстасу, а должен быть?

ZaPutinNet, человек, возможно, прям на форуме зарегился, чтоб инфо горячее нам предоставить. Ждёём'с )Кто-то очень грамотно затаривался на больших объёмах обычкой….скоро понесут на север?

enzim, в чём грамотность выражается?

ZaPutinNet, Когда сопоставляешь график и стакан, видно что идут покупки и аккуратно проторговываются на 10-20копеечных диапазонах…-

Чтобы купить акции, выберите надежного брокера: