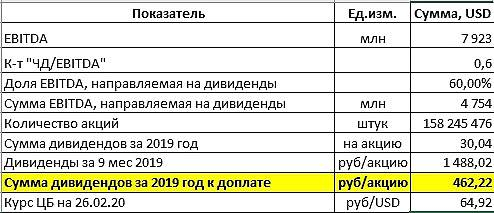

ну вот и придумали почему растёт

t.me/finpizdec/2190

[В ответ на ЗЛОЙ ФИНАНСИСТ 😡]

ММК может купить у Мечела Коршуновский ГОК [KOGK]. С апсайдом минимум 2-3Х к текущей цене.

1/ Коршуновский ГОК добывает руду. А у ММК — дикий нехваток руды для производства стали, обеспечены всего на 20%. А сталь и руда нужны сейчас ВСЕМ — дикий дефицит из-за прущего Китая

2/ Руда сейчас на диких хаях — в 4 раза выше дна цикла в 2015. Прибыль ГОКА настолько огромная, что КоршГОК сейчас стоит около 1 прибыли 😂

3/ Исходя из нормальной оценки по Р/Е, ММК может отвалить минимум 100-150 тысяч рублей за акцию — сейчас около 50. Апсайд 2-3 икса спокойно 😳

Ни к чему не призываем, но информация крайне интересная.

Роман Ранний, они еще пищут, что у КоршГОКа на счетах 30 ярдов. Тока там же в куске баланса видно, что это не дс, а долгосрочные займы выданные. А как показывает практика от займов тех скорей всего остались рожки да ножки, да и те где-нибудь на BVI :)