alexshein1977,

Добрый день!

1. Сколько магазинов планируется открыть на привлеченный капитал?

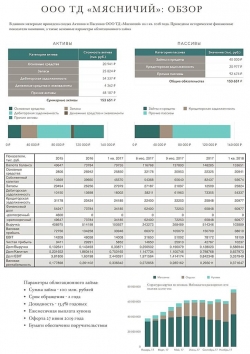

Затраты на открытие одного отдела – 1 млн руб. Затраты на открытие и отделку фирменного магазина – 10-12 млн руб. В 2018 году планируется открыть 1 фирменный магазин и 15 отделов. На это уйдет, соответственно, около 25 млн руб.

2. Выручка в 2017 году не выросла, получается, новых магазинов нет?

По состоянию на конец 2016 года торговых точек было 16, по состоянию на конец 2017 года – 23. При этом, как Вы заметили, выручка не изменилась, а чистая прибыль увеличилась на 46%. Этот результат связан с тем, что напрямую к ООО ТД «Мясничий» относятся только фирменные магазины Мясничий, в то время как торговые точки формата shop-in-shop попадают в финансовый результат и выручку торгово-сбытовой компании ООО «ПЗК», которая также входит в холдинг Goldman Group и является посредником между поставщиками продукции (ООО «Мир Мяса» и ООО «ОАЭ», входящие в холдинг, а также сторонние поставщики) и ТД «Мясничий». Другими словами, ООО ТД «Мясничий» — подмножество бренда «Мясничий», в который также входят shop-in-shop «ПЗК» и магазины, открытые по франшизе.

3. На что пошел капитал от коммерческих облигаций 2017 года в 30 млн?

Рефинансирование обязательств, в том числе текущей хозяйственной деятельности. Любой магазин требует увеличения товарооброта. В рамках такого крупного холдинга, как Goldman Group, 30 млн руб это ничтожная сумма, которая не может перевернуть компанию с ног на голову. Так и вышло, что эта сумма пошла, можно сказать, на финансирование хозяйственной деятельности. Также деньги были потрачены на совершенствование и автоматизацию бизнес процессов, в том числе обучение персонала, доработка внутреннего информационного комплекса. Обратите внимание на финансовые показатели: при той же выручке прибыль выросла на 46%. И это в том числе благодаря тому самому займу.

4. Когда планируется открыть магазины новые по месяцам?

На данный момент планируется открытие фирменного магазина в течение полугода. Открытие 15 магазинов формата shop-in-shop планируется осуществить до конца 2018 года, в месяц открывая в среднем 3 магазина. На данный момент ведутся переговоры с торговыми центрами, в которых эти магазины будут размещены.

5. Или куда будут направлены инвестиции?

Открытие нового магазина сопряжено с увеличением товаропотока. При этом договоры о поставке мяса составляются заранее – за 1-2 месяца до планируемого открытия торговой точки. Привлеченные средства направляются в том числе на авансирование производственной программы поставщиков – чтобы они успели вырастить мясо для дальнейших заказов.

6. Куда уже направлен привлеченный капитал?

Из на данный момент привлеченных 56 млн руб средства направлены на авансы поставщикам и стройматериалы для оборудования фирменного магазина и торговых точек.

ответы на форуме

Поэтому лично я предполагаю, что арбитраж (неважно, какие условия опциона) по владению 20% доли в уставном капитале (для СТТ это всего лишь 8.4 млн руб) имеет место по той причине, что актив приносит и будет приносить доход.

Vovchick411,

или, например, специально не платят потому что по каким-либо причинам продают актив (вынудили или сами) — ведутся переговоры и потом долги повесят на покупателя.

А продать хотят задорого — поэтому директор и хочет свою долю.

Но высока вероятность того, что не договорятся и всё начнут банкротить, а потом на торгах покупатель выкупит за 20-40% от номинала и только залоговые кредиторы своё получат (ну в общем как обычно). А пока все денежные потоки могут выводиться…

alexshein1977, не исключаю такую возможность.

Но при этом честно ответьте на вопрос: стали бы вы лично покупать проблемный актив? внешний покупатель, не имеющий отношение к ГК, вряд ли будет влезать в эти игры. Сейчас «все ходы записываются» и при реализации активов могут всплыть всякие-разные факты. Что может привести к такой статье, как мошенничество. И как следствие этого долгие суды, оспаривание и признание сделок незаконными и т.п. а для покупателя — заморозка многих миллиардов.

Как мне видится — СТТ нужны длинные дешевые деньги, чтобы закрыть сами дорогие кредиты и облигации. Ну и хочется верить, что отчетность за 2018Q2 покажет продолжение тенденции досрочного погашения дорогих кредитов.

поэтому перепродать могут своим. А это опять мошенничество:)

Денис Козлов, ПЮДМ и Ломбард Мастер — это штоле афиллированные структуры?

Тимофей Мартынов,

Откуда инсайд?

Вроде Первый ювелирный достаточно прозрачные всё раскрывают, вот последний отчет: uscapital.ru/analyze/actually/277/

нет такой информации.

Да и они сами при размещении писали, что ломбардное кредитование — не растущий уже бизнес в текущих условиях, а привлекают финансирование на трейдинг драг металлами что является быстрорастущим направлением и, судя по динамике выручки — это так.

Тимофей Мартынов,

alexshein1977,

Нет, никакой аффилированности нет. Мы даже не знакомы с ПЮДМ.

Денис Козлов, ПЮДМ и Ломбард Мастер — это штоле афиллированные структуры?

Тимофей Мартынов,

Откуда инсайд?

Вроде Первый ювелирный достаточно прозрачные всё раскрывают, вот последний отчет: uscapital.ru/analyze/actually/277/

нет такой информации.

Да и они сами при размещении писали, что ломбардное кредитование — не растущий уже бизнес в текущих условиях, а привлекают финансирование на трейдинг драг металлами что является быстрорастущим направлением и, судя по динамике выручки — это так.

alexshein1977, ну логично

одни ювелирку собирают (Ломбард)

а другие ее продают (ПЮДМ)

кажется как то логично связаноCarMoney работает по типу ломбарда и выросло из сети ломбардов (не реклама). На сайте пишут, что все выданные займы покрыты залогами авто, т.е. тоже что-то остаётся.

Юрий Быков, что-то остаётся, только на покрытие постоянных расходов не хватает, сами писали в одном из меморандумов что они планово убыточные;)

Так и по ломбарду может быть, что разница по ставкам не покрывает постоянных издержек, а оборот поддерживать сложно рынок конкуретен сильно

alexshein1977, добрый день! Позволю себе отметить, что Инвестиционная компания «Септем Капитал» на своей странице в Facebook каждый квартал публикует обзор деятельности ООО «Ломбард „Мастер“. Отвечая на Ваш комментарий о покрытии постоянных издержек, выделю тот факт, то сейчас компания привлекает финансирование под 1,5-1,7% в месяц, а размещает под 6-10% в месяц. Не в год, а в месяц. По результатам прошедшей весной этого года проверки ЦБ проверяющие отметили, что компания предлагает самые низкие ставки на ломбардном рынке. Это не демпинг. Как ей это удается? Компания сфокусирована на выдаче крупных займов — средний заем у компании превышает 1 млн. руб. Таким образом, при наличии всего 5 ломбардов Компания имеет портфель займов в размере более 200 млн. руб. Конкурентов в этом сегменте практически нет. По крайней мере, нам об этом ничего не известно. Все постоянные издержки при такой организации бизнес-процессов покрываются без проблем.

Денис Козлов, интересно, что это за люди, которые привлекают 1 млн под 10% в месяц и чем таким они занимаются ;)

Да и, главное, какой залог оставили

alexshein1977, 85% залогов — это золотые изделия. Остальной залог — меха, антиквариат. ФЗ «О ломбардах» разрешает выдавать займы только физическим лицам и только под залог. Если Вы не сталкивались с ломбардами ранее, то будете удивлены, насколько это большой рынок и как много людей обращаются за займами в ломбарды. Есть большой пласт предпринимателей в Москве, которые в силу разных причин не могут получить кредит в банке. При этом они привыкли пользоваться услугами ломбардов и готовы платить 6-9% в месяц за краткосрочные кредиты. В основном, это торговцы с рынков, цветочники в преддверии праздников, ювелиры, которым нужно закрыть кассовый разрыв, торговцы мехами перед высоким сезоном. При этом уровень дефолтов крайне низкий. Ломбарду выгодно, чтобы клиент приходил снова и снова. Но правильным будет сказать, что большой спрос есть только в Москве.CarMoney работает по типу ломбарда и выросло из сети ломбардов (не реклама). На сайте пишут, что все выданные займы покрыты залогами авто, т.е. тоже что-то остаётся.

Юрий Быков, что-то остаётся, только на покрытие постоянных расходов не хватает, сами писали в одном из меморандумов что они планово убыточные;)

Так и по ломбарду может быть, что разница по ставкам не покрывает постоянных издержек, а оборот поддерживать сложно рынок конкуретен сильно

alexshein1977, добрый день! Позволю себе отметить, что Инвестиционная компания «Септем Капитал» на своей странице в Facebook каждый квартал публикует обзор деятельности ООО «Ломбард „Мастер“. Отвечая на Ваш комментарий о покрытии постоянных издержек, выделю тот факт, то сейчас компания привлекает финансирование под 1,5-1,7% в месяц, а размещает под 6-10% в месяц. Не в год, а в месяц. По результатам прошедшей весной этого года проверки ЦБ проверяющие отметили, что компания предлагает самые низкие ставки на ломбардном рынке. Это не демпинг. Как ей это удается? Компания сфокусирована на выдаче крупных займов — средний заем у компании превышает 1 млн. руб. Таким образом, при наличии всего 5 ломбардов Компания имеет портфель займов в размере более 200 млн. руб. Конкурентов в этом сегменте практически нет. По крайней мере, нам об этом ничего не известно. Все постоянные издержки при такой организации бизнес-процессов покрываются без проблем.

www.interfax.ru/business/620338

alexshein1977,

ЕСТЬ надежда, что нам удастся договорится с Европой, Вьетнамом, Китаем. Но надежда главный враг инвестора )))prize.uscapital.ru/

Давайте-ка поднажмем, а то ПЮДМ разыгрывается уже, а Денер еще нет!

alexshein1977, там телефон за 20 000. Нафиг он нужен. Да и для инвестора объем торгов не сама цель. Смысл если купил и держу.а если бы наоборот? купил по 101,82, а продал по 102,82? ;)

В мае покупал ОФЗ 24019 по 101,5-101,6 вышел к концу месяца по 101,48 зафиксил доходность 6,5% — ОЧЕНЬ повезло, т.к. потом цена грохнулась до 100,5%, по этим ценам покупал недели две назад, вышел по 100,75-100,8% заработал 11% годовых, но в рублях, конечно, копейки за 2 недели.

alexshein1977,

У меня так удачно вышло с Волгакапом.

Купил 4 мая по 95,01 вышел 7 мая по 99,62.

4,76% за 2 дня.

Или 869,07% годовых.

alexshein1977, смотрите, кстати, что я на Банках нашла, слили недавно совсем

alexshein1977, смотрите, кстати, что я на Банках нашла, слили недавно совсем

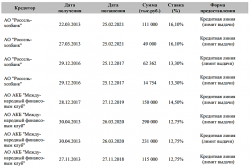

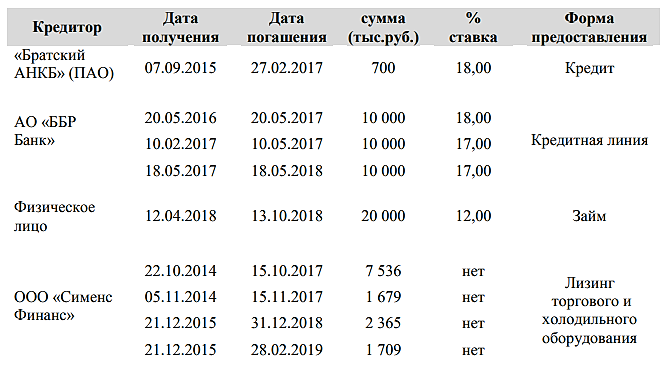

- alexshein1977, это, несомненно, правда. Однако правила есть правила. В инвест меморандуме обязательно должна быть представлена информация о кредитной истории, вне зависимости от того, кто этим и как может воспользоваться. Было бы странно, если бы этого не было у Мясничего. Было бы отрицательным сигналом. Конечно, он мог бы скрыть по вашей логике займы с высокими ставками, но они все указаны, а если хоть один займ 18% указал, нет смысла скрывать остальные. Хорошо, что они не утаивают ничего от инвесторов в этом плане

Александра Дмитриевна, ого, основательно. А откуда таблички?

Алексей Степанов,

да прям инсайд-инсайд, банки могут же воспользоваться!

alexshein1977, что? Не понял ничего про банки

Алексей Степанов,

ну опасно такую информацию выкладывать, банки могут воспользоваться в своих корыстных целях…

alexshein1977, прошу прощения, но я надеюсь, что Вы троллите. Если да, то толстовато

Александра Дмитриевна, ого, основательно. А откуда таблички?

Алексей Степанов,

да прям инсайд-инсайд, банки могут же воспользоваться!

alexshein1977, что? Не понял ничего про банки

а что там с домами? Новости были про недовольных дольщиков и что администрация изымает землю?

alexshein1977, скиньте ссылку про изъятие земли, чего-то я пропустил

chem1,

Челябинский губернатор Борис Дубровский пошел на конфликт с силовиками. Его пресс-служба объявила, что глава региона лично выезжал в микрорайон Парковый-2 и запретил строительство фирме ООО АПРИ «Флай Плэнинг». Якобы по жалобам жителей. А теперь посмотрим на состав учредителей этой фирмы (https://t.me/borisdubrovsky/753):

Владислав Минин (сын председателя облсуда Сергея Минина)

Виталий Гусак (сын нынешнего замминистра общественной безопасности региона генерала полиции Владимира Гусака, когда-то возглавлявшего уголовный розыск ГУ МВД по региону, последняя должность в погонах – замначальника управления организации оперативно-розыскной деятельности Главного управления уголовного розыска МВД России)

Александр Букреев (депутат гордумы, собственник строительной компании «Легион»)

Виктор Иванов (отец депутата гордумы, учредителя компании «АльфаСтрой» Олега Иванова)

Дмитрий Карабинцев (экс-учредитель строительной компании «Гринфлайт», бывший менеджер экс-губернатора Михаила Юревича)

Тимофей Карабинцев (брат Дмитрия Карабинцева)

Сергей Володарчук (партнер строителей Крикунов)

Алексей Овакимян (самый известный аудитор в регионе, компания «Авуар»).

Дети силовиков, все ясно – чтобы не было проблем с законом, строители – понятно (кто-то же должен возводить жилье). Фигура Овакимяна требует отдельной пометки. Его называют управляющим и держателем активов тех людей, кому нельзя заниматься бизнесом напрямую. Например, в соучредителях ООО «ЦКБУ-2» вместе с Овакимяном значится ЗАО «Форб», собственниками которого еще недавно были Артем Чайка и Сергей Вильшенко, сын экс-начальника отдела ФСБ в Златоусте Геннадия Вильшенко.

Молнии Дубровского

Борис Дубровский встал на сторону жителей микрорайона «Парковый-2», которые борются с уплотнительной застройкой. Принятые решения по итогам сегодняшней встречи с жителями: 1. Проект застройки и экспертиза должны быть доработаны, проведена полная ревизия разрешительной документации; 2. По проекту должны быть проведены повторные публичные слушания; 3. В микрорайоне должна быть построена многоуровневая парковка для автомобилей, в противном случае ни о какой уплотнительной застройке речи в этом микрорайоне идти не может; 4. Представитель жителей микрорайона «Парковый-2» войдет во все рабочие группы, изучающие ситуацию в микрорайоне; 5. Будет введен запрет на движение строительных самосвалов через жилой микрорайон. Движение техники должно осуществляться в соответствии с разрешительной документацией. 6. Уплотнительная застройка за счет территории и объектов, где будут размещаться в будущем детские садики, недопустима. «Эмоции граждан справедливы и объективны, я встаю на их сторону. Люди столкнулись с разрывом между…

tgstat.ru/channel/@Gubery/9315

alexshein1977, ну и где здесь про изъятие земли?

Губернатор просит проект доработать и транзит строительной техники прикрыть.а что там с домами? Новости были про недовольных дольщиков и что администрация изымает землю?

alexshein1977, скиньте ссылку про изъятие земли, чего-то я пропустил

alexshein1977,

Особенно понравилось в презентации для инвесторов

Факторы риска

Волатильность золота

Способы устранения:

Увеличение оборачиваемости капитала

Максим Барбашин,

ну здесь всё вроде как нормально — чем меньше срок оборота, тем меньше вероятность залететь в цене — как в любой торговле.

Сейчас, думаю, оптовые ГСМщики многие попали сильно, кто закупился по дорогой цене (а не закупаться нельзя), а АЗСки стали быковать, ждут, даже не продают специально некоторые виды топлива, дожидаются низких цен.

в ПЮДМ, кстати, зашел на 16 бумаг, сократился до 13. заходил по 100, выходил по 100,2%.

перед купоном не вижу смысла выходить (а купон тут хорошо — ежемесячный!), лучше получить льготный купон, чем платить с НКД налоги.

alexshein1977,

Насколько понимаю, если увеличивают оборачиваемость капитала, то совершают больше сделок.

Это как на Форексе скальпить фунтом/йеной чтобы бороться с высокой волатильностью йены.

Насколько понимаю 18% это сейчас самый высокий купон на рынке?

Есть ли в стакане маркётос для ликвида?

Максим Барбашин,

с такой ставкой 18% есть еще роял капитал (лизинговая компания, разбирали ее на мфд, там капитала нет, убытки + риски того, что гос-во примет новый закон о лизинге (изменения) и обяжут лизинговые компании увеличивать капитал), априфлай (строители из еката по-моему, пробивал по новостям — там уже дольщики бузят, в строяков не верю после су-155 в котором попал), 17% левенгук, грузовичкоф (нормальные компании) ну и дальше ниже.

в общем из высокодоходных с большим купоном пюдм один из нормальных, но да, там ликвидность не большая, 10 бумаг за день не продать (может максимум 1) и то повезло, когда по 100,2 продал, обычно котировки вблизи 100 (100,05-100,1). план такой, что до оферты еще далеко, можно спокойно сидеть ежемесячный купон получать и по тихоньку сливать (наверняка сейчас еще куча новых появится займов, куда так и переходить из одного в другой, выходя не дожидаясь оферт и получая высокую доху) :)

alexshein1977,

Спасибо за наводки.

Левенгук неплохая бумага,

Но нужно дежурить в стакане.

Ещё moneyman даёт хорошую доходность

И неплохо торгуется.

Ну а пюдм мне просто не подходит с точки зрения Мани менеджмента

Я на каждого эмитента выделяю 1,5-2% депо.

Только для субфедов и ОФЗ сейчас делаю исключение

alexshein1977,

Особенно понравилось в презентации для инвесторов

Факторы риска

Волатильность золота

Способы устранения:

Увеличение оборачиваемости капитала

Максим Барбашин,

ну здесь всё вроде как нормально — чем меньше срок оборота, тем меньше вероятность залететь в цене — как в любой торговле.

Сейчас, думаю, оптовые ГСМщики многие попали сильно, кто закупился по дорогой цене (а не закупаться нельзя), а АЗСки стали быковать, ждут, даже не продают специально некоторые виды топлива, дожидаются низких цен.

в ПЮДМ, кстати, зашел на 16 бумаг, сократился до 13. заходил по 100, выходил по 100,2%.

перед купоном не вижу смысла выходить (а купон тут хорошо — ежемесячный!), лучше получить льготный купон, чем платить с НКД налоги.

alexshein1977,

Насколько понимаю, если увеличивают оборачиваемость капитала, то совершают больше сделок.

Это как на Форексе скальпить фунтом/йеной чтобы бороться с высокой волатильностью йены.

Насколько понимаю 18% это сейчас самый высокий купон на рынке?

Есть ли в стакане маркётос для ликвида?

Вон как восхищались магнитом и ростом количества магазов

Пока не выяснили, что строилась пирамида на кредитные деньги

Максим Барбашин,

сравнение с магнитом — зачет :)

да, безусловно, если цель зайти на не большой % портфеля в высокодоходный сегмент — можно выбрать тот же ПЮДМ (с МФО крайне не согласен, какая там бизнес-модель отстроена, хаха, Домашние деньги те же на схемах только и зарабатывали, прикрывая банки, которые их облиги выкупали, а потом все посыпалось, потому что в принципе модель убыточка, тот же кармани не скрывает этого и говорит о том, что они планово убыточные).

а не облигации с доходностью 14%, где, на первый взгляд, видятся риски и разбираться с ними не хочется.

Но, с другой стороны, если вы рассматривать исключительно доху и лезть в конские риски (МФО) и не проводить минимальный анализ — можно залететь с большей вероятность.

вообще, 29-й эшелон надо оценивать в комплексе и процентов 50% — не на фин часть даже.

— акционеры (кто, бэкграунд, публичность)

— история развития, объем бизнеса, известность бренда

— самое главное: на что пойдут деньги, как компания собирается гасить.

обычно крупняк как раз этим не занимается — типа занимают ярды, гасят в момент ярды (за счет ессно рефинанса), в мелком бизнесе надо быть готовым гасить реально, поэтому должно быть обоснование.

в этом контексте мне денер нравится — публичные известные акционеры (тот же Супрун бывший владелец Долфина, который его продал за десятки миллионов долларов — явно денег куча).

Подробно описано на что пойдут инвестиции и как будут гасить (амортизируемый заем).

То, что там что-то в бух отчетности не так отражено (хотя если посмотреть отчетность за 2015-2016 год все стабильно растет и везде такие прочие доходы, т.е. это не какие-то взносы, а как ниже писали особенности енвд), не так принципиально в сравнении с тем, что долг минимальный относительно выручки (конечно, еще надо 2 квартал смотреть сколько пошло на рефинансирование и как он увеличился в итоге).

Тем не менее, это не отнимает риски и по соотношению риск/доходность держать большой % от портфеля конечно не стоит (у меня 2 бумаги осталось, было 4), но в сравнении с другими эмитентами тем же редсофтом (который взял 100 млн долга при выручке 100 млн) или кармани (который планово убыточный) — можно брать.

alexshein1977,

Насчёт ломбарда — нужно читать отчётность.

У них на сайте нет, а через enclosure на айпаде не открывается.

Но вообще, если бы нормально относились к инвесторам,

Разместили бы все на своём сайте.

Но я уже написал в соответствующем разделе,

Что сама по себе сама в 50 штук сильно ограничивает рынок.

Многие не смогут купить просто из Мани менеджмента и ограничения по рискам.

Почему компания просто не продаёт по штуке, как все остальные?

Насчёт МФО — я не спорю, риски есть.

Но те же сзд насколько я понимаю, дают займы под тачки.

То есть риск дефолта должен быть меньше.

Кроме того, они хорошо торгуются.

Я уже несколько раз успел перевернуться

В остальном — у меня другой подход.

Мне неважно, кто фаундеры или акционеры

Как говорит Баффет, покупайте компанию,

Которой может управлять любой идиот

Потому что однажды какой нибудь идиот Ее и возглавит

Вспомните какими чудесными были фаундеры сибгостинца

С каким придыханием писал о них Тимофей

И чем все закончилось

-

Чтобы купить акции, выберите надежного брокера: