ответы на форуме

Допустим. Непонятно, почему их стоимость больше не отображается на общем балансе портфеля. Хотя в приложении ВТБ они так же есть.

Допустим. Непонятно, почему их стоимость больше не отображается на общем балансе портфеля. Хотя в приложении ВТБ они так же есть.

ПВО Дэни — ООО «Л Си Пи Инвестор Сервисез»

ничуть не лучше самого Дэни:

www.lcpis.ru/upload/iblock/b01/b01239f1247c7adb60439ac712fa2c80.pdf

"

Принимая во внимание, что 29.03.2021 г. истекли три месяца с момента получения Эмитентом

вышеуказанного уведомления, то с 30.03.2021 г. на основании п. 6.2 договора оказания услуг представителя

владельцев облигаций № б/н от 28.03.2019 и третьего абзаца части 13 статьи 29.1. №39-ФЗ «О рынке ценных

бумаг» договор на оказании услуг представителя владельцев облигаций расторгнут, а Представитель

владельцев облигаций перестает исполнять обязанности по вышеуказанному договору.

"

как деньги получать — так вперед, а как работать — так в кусты, мы не ПВО больше.

Так можно было? ))))

отличнейшее ПВО…

alexshein1977, ПВО это условность

Больше всего меня смущает то, что эмитент не вышел на связь и не предупредил владельцев облигаций об имеющихся трудностях. У Юнисервиса комментариев по поводу просроченного купона тоже нет.

Иван Михайлович, так писали же сколько раз, когда один из акционеров горестов вышел, когда компания сама вышла из сектора роста, когда проблемы с налоговой и поручительством — уже месяц как о проблемах пишут, давно надо было продавать уже с первой новостью…

alexshein1977, У половины эмитентов, что у меня были, начинались какие-то проблемы, однако, все они быстро улаживались. На просроченный купон я нарвался в первый раз. Даже у Кисточек год назад, когда из-за карантина все студии позакрывать, нашлись деньги, а тут тишина. Да и потом, как только я узнал новость от техдефолте, сразу продал бумаги, теперь вот интересно, что там с моим недополученным купоном

По Каскад-КО-01 — дефолт.

Мне только непонятно: зачем ЭЙ ТИ чего-то там (Кипр) нужно было брать эти облиги?

Если хотели вывести деньги в офшор — то есть другие, даже законные методы вывода денег.

Warlock75, это на сколько я понял — компания универа. они на себя выкупили, потом клиентами раздавали.

alexshein1977, Какой-то странный круговорот. Если это так — то ЭЙ ТИ чего-то там (Кипр) должны были заплатить 35% налогов с продажи облиг. Тогда вообще ничего не понятно.

Warlock75, ну купили по номиналу продали по номиналу или чуть выше. в чем проблема-то?

alexshein1977, Проблема в том, что не резидентПо Каскад-КО-01 — дефолт.

Мне только непонятно: зачем ЭЙ ТИ чего-то там (Кипр) нужно было брать эти облиги?

Если хотели вывести деньги в офшор — то есть другие, даже законные методы вывода денег.

Warlock75, это на сколько я понял — компания универа. они на себя выкупили, потом клиентами раздавали.

alexshein1977, Какой-то странный круговорот. Если это так — то ЭЙ ТИ чего-то там (Кипр) должны были заплатить 35% налогов с продажи облиг. Тогда вообще ничего не понятно.Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

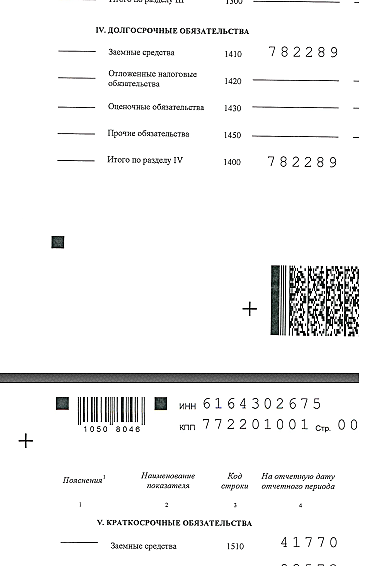

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Vavim, ну, если облигации — это не кредит (займ), то да. ))))

alexshein1977, облигационный заём, не «кредит», но заём. ежели ваша вера не позволяет вам с этим согласиться, то будьте любезны указать номер строки формы 0710099 «Бухгалтерская (финансовая) отчётность», в которую включена задолженность по выпущенным эмитентом облигациям, ежели вас это не затруднит.

Vavim, строки 1410 и 1510 бухгалтерской отчетности.

alexshein1977, ну наконец то вы прозрели, что 782 млн это кредиты плюс облигации. а то я уж взмок убеждая вас в этом.

Vavim, ну если для вас облигации — это не кредит (заем), то да, конечно )))

картина сразу поменялась — долги, оказываются, не 100% выручки ))) и компания — просто шикарная ))) всем все вернет )

alexshein1977, облигации для меня не кредит, но заём. у них есть отличия.

вы же утверждали: «за 20 год только кредитов 820 млн при выручке 816». допусти при этом две ошибки: не за, а на 2020 год, и не кредитов, а долгосрочных долговых обязательсвКомпания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Vavim, ну, если облигации — это не кредит (займ), то да. ))))

alexshein1977, облигационный заём, не «кредит», но заём. ежели ваша вера не позволяет вам с этим согласиться, то будьте любезны указать номер строки формы 0710099 «Бухгалтерская (финансовая) отчётность», в которую включена задолженность по выпущенным эмитентом облигациям, ежели вас это не затруднит.

Vavim, строки 1410 и 1510 бухгалтерской отчетности.

alexshein1977, ну наконец то вы прозрели, что 782 млн это кредиты плюс облигации. а то я уж взмок убеждая вас в этом.Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

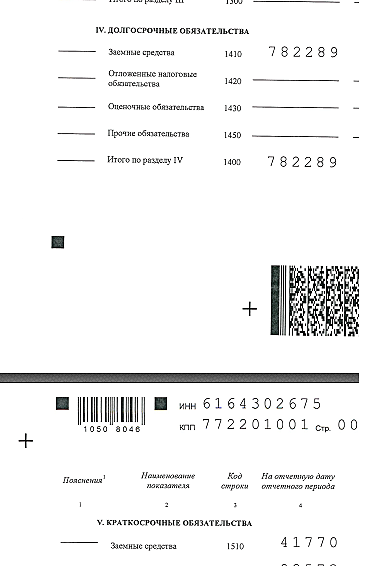

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Vavim, ну, если облигации — это не кредит (займ), то да. ))))

alexshein1977, облигационный заём, не «кредит», но заём. ежели ваша вера не позволяет вам с этим согласиться, то будьте любезны указать номер строки формы 0710099 «Бухгалтерская (финансовая) отчётность», в которую включена задолженность по выпущенным эмитентом облигациям, ежели вас это не затруднит.Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977,

Нормально так вы преподносите… А давайте я вам по другому предложу посмотреть — у них выручка за двадцатый год 820 млн, а обслуживание всего долга за тот же 20-й год 86 млн. Что вы здесь прямо такого криминального увидели? Просто лениво расписывать и если кратко, нет там проблем так чтоб банкротить или скажем по другому, если верить отчётности, то при банкротстве все кредиторы должны сидеть относительно спокойно. Все обязательства компании покрываются активами и это ещё при неизвестности в плане залогов которые у банков. Что это за активы, учтены они в отчётности каскада или это что-то другое, если за бортом — это ещё активы.

Юрий, ниже писал, что еще в момент размещения было много вопрос к их крупнейшим дебиторам.

По отчетности и в Трансаэро до банкротства все обязательства покрывались активами )

да и в других банкротных кейсах также.

alexshein1977,

Вы уверены что перекрывались? Если я ничего не путаю, там вроде за счёт переоценки каких-то активов это делали, а до этого капитал в минусе был.

Юрий, ок если трансаэро с их НМА не так очевидно, то соломенский лесосибирский или Самаратранснефтьтерминал — ближайшие примеры с дефолтами — хорошие аналоги.

alexshein1977,

Извините меня пожалуйста...

но давайте вы меня по отчётностям компании гонять не будете, прежде чем их сами не посмотрите… Глянул который соломенский за 18 год, там проблем не меньше, чем у трансаэро — капитал минус при том жесткий минус…

Юрий, ну так они тогда и дефолтнулись по факту...

Ладно, через пару месяцев посмотрим кто был прав, есть что у каскада за душой или нет )

alexshein1977,

Посмотрел ещё раз соломенский, ну так быстро… Но там странные вещи были, чем то дэни колл напоминает… Чуть ли не 50% всех активов компании были за счёт ассоциированной!!! компании, на сумму более 2млрд. Это как???!!! Доля владения в которой было 22%. И эту компанию обесценили далее в ноль! Это что такое произошло, чтоб ее в ноль обесценили? Два млрд одним разом в ноль, где все активы были 4млрд. Там же курсовая разница с какой-то не вероятной суммой 1 млрд… Займов я так понял от банков не было. А кто-нибудь смотрел вообще, сама деятельность кампании на сколько правдоподобной выглядела, была ли она вообще??? Ну это так… А по поводу кто там прав или не прав… Вы не внимательны, я понятия не имею чем ситуация с каскадом закончится, я хотел сказать одну простую вещь — если исходить из отчётности, то исходя из неё, проблем у компании так чтоб прям под нож нет, мне кажется даже милость объяснил почему так. Вот как бы собственно и все.

Юрий, ну а каскад свои запасы и дебиторку одним разом в ноль сделает — как Бернштам в ДД выданные займы...

если долг в размере 100% выручки — это не проблема, то да, фин отчетность компании — отличная ))

alexshein1977, ну и 300 млн долга по облигациям также легко превращаются в 150 млнКомпания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВboomin.ru/articles/ekspress-test-dlya-investorov-kakovy-vashi-shansy-ne-popast-na-defolt/

вот, кстати, не плохой квиз-тест в тему. Казалось бы — отличная отчетность, а вдруг бах — и дефолт )

alexshein1977, прекрасный тест! Шедеврально! И кстати там как раз пример ситуаций «компания 20 лет нормально работала, зачем её банкротить?» (*):

Ваш ответ: отказаться

И правильно. По выпуску дефолт. Предположили, что заем технический? Лучше в такие не идти. Это выпуск ГК ЭФЭСк-1-об. Из 1 млрд было размещено чуть более 200 млн и последние купоны компания перестала платить. Однако и исков к ней не было, вероятно, заем был техническим, но торги по нему шли. Технических займов особенно надо опасаться, в последнее время по таким много дефолтов (Самаратранснефть, Соломенский лесозавод и другие).

(*) Как вариант — красиво выйти на пенсию: если компанию никто покупать не хочет, а смотреть на её медленную смерть бенефициару тоскливо, он может взять займ, грамотно его вывести, и схлопнуть компанию об этот займ по банкротству. Главное правильно всё оформить, чтобы все претензии можно было списать на ковид.Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млнКомпания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

вот пример сообщения НРД, когда они получили от эмитента денежные средства на выплату купона в декабре:

nsddata.ru/ru/news/view/675287

а вот такие сообщения идут, когда НРД денег не получает:

nsddata.ru/ru/news/view/704432 купон

nsddata.ru/ru/news/view/704999 досрочное/оферта

alexshein1977, Это если облигации размещены на МосБирже.ArTwoD, эмитент кредиты платит по графику платежей, т.к. в суд банк не обращался. Технический дефолт для КО-01 это уже норма, но вопрос всегда решался по купонам и по оферте. В мае после купона Каскад1Р01 будет стоить более 90%, а к оферте 95%.

t_alfeldi, Продолжайте убеждать себя своими же ложными убеждениями.

Михаил, А Вы 👉 убеждайте себя в своих ложных убеждениях. Ну и кто здесь прав?

Василий, Да все правы!!! И хомяки, которые заходили по 100-105, и спекулянты, которые ждут хорошую точку входа (если она еще будет).

Warlock75, Точки входа появляются сразу после негатива. Кто-то набирает себе в портфель бумаги с хорошим ДИСКОНТОМ.

Василий, По стакану и отчетам — не вижу. Видно, что выходят из бумаги

Warlock75, Кто-то выходит, и в тоже время кто-то набирает эти бумаги себе в портфель.

Василий, мутняк… скорее всего дефолт будет по ним. Если они 1.5 млн не нашли то куда уж им большую сумму найти? В принципе, не так много и сливают щас. Скорее всего институционалы вышли из бумаги… Если это комбинация, чтобы ушлые инсайдеры скупили по дешевке, то им бы это не дал делать мсп банк, имхо. С ними и организатор универ капитал обосрался. Причём обратите внимание, при как в том году универ топил за этих ребят, как мсп им помог… там явные проблемы сейсас, причём очень серьёзные. Этим и объясняется молчание с стороны эмитента, организатора и мсп. Мсп давно уже озвучил свою позицию: это рынок ребята и каждый крутится, как может. Так что сложно делать ставку на якорного инвестора. Потому выбивать эти деньги очень долго придётся. Причём, не факт, что получится это сделать. Но, надеемся на лучшее…

Russian Junk Bonds (RJB-blog), Тот кто выходит из бумаг с минусом будут разочарованы в мае, это точно. На Каскад-КО-01 нет смысла ориентироваться, эти бумаги были размещены на торговой площадке ВР, расчет по ним сейчас проходит мимо НРД, поэтому мы не видим реальной ситуации. Каскад-001Р-01 совершенно иной статус и размещены они на МосБирже, расчеты по ним мы видим в НРД. Так-что рано делать какие-то ни было выводы, всё ещё впереди.

Василий, По коммерческим облигациям расчеты по купонам и офертам проходят как раз через НРД.

alexshein1977, По корпоративным да, по коммерческим нет.Вроде понял, почему ценник в 300 руб. за акцию — это капитализация в районе 33 млрд. руб., что примерно соответствует активам ПАО ОР Групп. За 2020 год активы, предполагаю, превысят 30 млрд.

khornickjaadle, Угадал. Активы за 2020 год 31,1 млрд. руб., соответственно А. Титов ценит 1 акцию ПАО ОР минимум в 300 рублей.

khornickjaadle, Всё верно. В 2017 году, к моменту ИПО, ОР оценивалась в размер активов. Капа примерно 14-15 млрд. Активы были в районе 14 млрд. руб. Сейчас активы 31 млрд. руб., соответственно и ценник на акцию логичен в 300 руб. как минимум.

khornickjaadle, ценник логичен в объеме хотя бы предполагаемых дивидендов.

исходя из того, что есть, вряд ли дивы будут больше 200 млн т.е. 6% годовых при текущей цене — это адекватная цена.

Обувь «показывает» высокую EBITDA и чистую прибыль — инвесторы (в т.ч. зарубежные) надеялись на высокую див доходность, но им показали известно что.

Куда уходит вся прибыль? в наевшую всем оскомину «запасы»… Но, помимо прибыли, туда же уходит и все растущий и растущий долг...

alexshein1977, Ну, рост запасов — это необходимость, так как в интернет-торговлю уходят. Непонятно какой спрос будет. В принципе, если даже див не будет, но будут расти запасы, капитал и ЧП, то ценник поползёт вверх со временем.Оценка компаний по косвенным данным

За фасадом внешне хороших отчетностей могут крыться большие проблемы. В наше время открытости и публичности раскрыть правду бывает очень просто по внешним показателям. Так пали Luckin Coffee, Wirecard...

Я вот решил посмотреть статистику посещений маркет-плейсов, представленных на мосбирже (всеинструменты, ОР, ozon, yandex...), сравнил с непубличными аналогами. Для сравнения пользовался сервисом https://pr-cy.ru/site-statistics/

Очень интересный результат.

Авто-репост. Читать в блоге >>>

alexshein1977, Титов сказал, что рекламу на федеральных каналах начнут давать.

классно льют! кто успел купить?

ПBМ, где-то на 3000-3200 можно покупать. сейчас пока рано еще.

до 4 выносили шортистов.

alexshein1977, ок, ждем 3000 — 3200-

Чтобы купить акции, выберите надежного брокера: