комментарии antosha на форуме

-

Сначала стейк из 266000 акций продавали десять дней кряду, как продали, вбросили за 10 минут еще 50000 бумаг прямо в рынок. Что там происходит вообще?

Сначала стейк из 266000 акций продавали десять дней кряду, как продали, вбросили за 10 минут еще 50000 бумаг прямо в рынок. Что там происходит вообще? В последнее время бумага стала настолько во всех смыслах токсичной, что никакая рентабельность или дивидендная доходность не оправдывает ее нахождение в портфеле.

В последнее время бумага стала настолько во всех смыслах токсичной, что никакая рентабельность или дивидендная доходность не оправдывает ее нахождение в портфеле.Коллеги-инвесторы, очень напрягает возможная конкуренция между Казаньоргсинтезом и новыми проектами Сибура. Но чтобы понять, насколько это серьезная угроза, нужно разбираться в отрасли. Возможно, кто-то делал разбор производств данных компаний в этом разрезе?

Михаил, всё в порядке, если вкратце. Компания увеличивает инвестиции в производство для сокращения затрат и расширения ассортимента продукции с одновременным увеличением мощностей. Кроме того, есть планы увеличивать поставки продукции за рубеж. Сибур — это давний конкурент, с ним справятся, как справлялись и раньше.

antosha, а как справятся с Сибуром, Вы не могли бы пояснить?

Если говорить про экспорт, допустим, понятно, но его доля не такая большая, а вот внутренней рынок. И в мире ведь есть тенденция отказа от полиэтилена, насколько я это себе представляю, как неэкологичного материала. Это если говорить о перспективе 10-20 лет.

Михаил, полиэтилен перерабатывают и сжигают. При условии налаженного процесса сбора или при наличии современных мусоросжигательных заводов, это довольно экологичный материал, намного экологичнее т.н. «биоразлагаемых» пластмасс. Учитывайте также, что основная масса полимеров идет не на упаковку, а на долговечные материалы, типа труб. Каким образом справятся с Сибуром, я пояснил ниже: ассортиментом, увеличением поставок за рубеж, уменьшением издержек производства. Одна ПГУ-250 даст до 2 млрд. рублей в год.

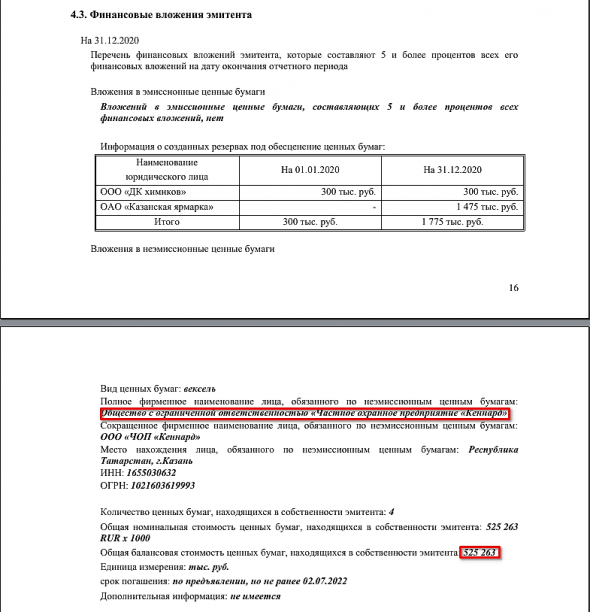

Меня беспокоит совсем другое: в последнем отчете появилась запись о странном вложении в векселя какого-то сраного ЧОПа на сумму в полмиллиарда рублей. Я бы поинтересовался у руководства предприятия о мотивах этой сделки.

antosha, а компания проводит конференц-коллы по итогам квартальных и годовых отчетов?

Михаил, не проводит. Пресс-служба утверждает, что активно взаимодействует с акционерами по почте, но я не проверял.Коллеги-инвесторы, очень напрягает возможная конкуренция между Казаньоргсинтезом и новыми проектами Сибура. Но чтобы понять, насколько это серьезная угроза, нужно разбираться в отрасли. Возможно, кто-то делал разбор производств данных компаний в этом разрезе?

Михаил, всё в порядке, если вкратце. Компания увеличивает инвестиции в производство для сокращения затрат и расширения ассортимента продукции с одновременным увеличением мощностей. Кроме того, есть планы увеличивать поставки продукции за рубеж. Сибур — это давний конкурент, с ним справятся, как справлялись и раньше.

antosha, а как справятся с Сибуром, Вы не могли бы пояснить?

Если говорить про экспорт, допустим, понятно, но его доля не такая большая, а вот внутренней рынок. И в мире ведь есть тенденция отказа от полиэтилена, насколько я это себе представляю, как неэкологичного материала. Это если говорить о перспективе 10-20 лет.

Михаил, полиэтилен перерабатывают и сжигают. При условии налаженного процесса сбора или при наличии современных мусоросжигательных заводов, это довольно экологичный материал, намного экологичнее т.н. «биоразлагаемых» пластмасс. Учитывайте также, что основная масса полимеров идет не на упаковку, а на долговечные материалы, типа труб. Каким образом справятся с Сибуром, я пояснил ниже: ассортиментом, увеличением поставок за рубеж, уменьшением издержек производства. Одна ПГУ-250 даст до 2 млрд. рублей в год.

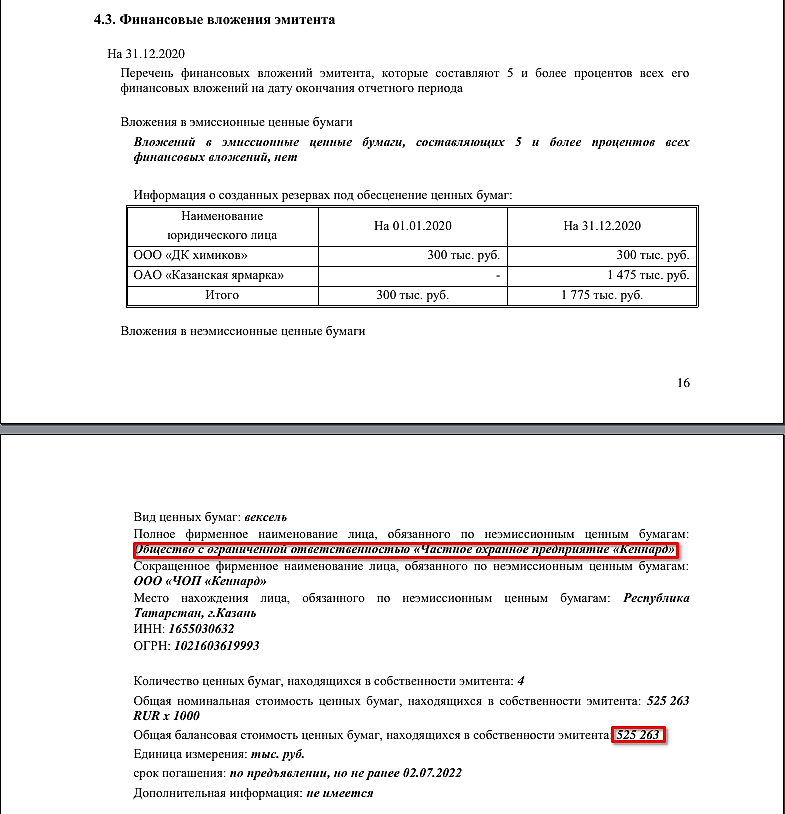

Меня беспокоит совсем другое: в последнем отчете появилась запись о странном вложении в векселя какого-то сраного ЧОПа на сумму в полмиллиарда рублей. Я бы поинтересовался у руководства предприятия о мотивах этой сделки.

Долгосрочно будет падать на 7.5р, с небольшими отскоками. Отмена дивов опустит на 7р бумагу, где и будет хороший закуп.

Николай, думаю, отмененные дивиденды уже в цене.

antosha, откуда информация про отмененные дивы? или я что-то пропустила?

Irina Baranova, если что и пропустили, то отчет за 9 мес и дивидендную политику. Дивиденды НМТП платит из чистой прибыли, а ее не будет по итогам года — слишком велики убытки за 3 квартала, четвертый не вытянет.Коллеги-инвесторы, очень напрягает возможная конкуренция между Казаньоргсинтезом и новыми проектами Сибура. Но чтобы понять, насколько это серьезная угроза, нужно разбираться в отрасли. Возможно, кто-то делал разбор производств данных компаний в этом разрезе?

Михаил, всё в порядке, если вкратце. Компания увеличивает инвестиции в производство для сокращения затрат и расширения ассортимента продукции с одновременным увеличением мощностей. Кроме того, есть планы увеличивать поставки продукции за рубеж. Сибур — это давний конкурент, с ним справятся, как справлялись и раньше.Интересно, чем руководствуется тот, кто поставил в стакан заявку на продажу 5x среднедневного объема?

antosha, он собирает под этой заявкой — отсекает конкурентов, создает понижение цены

Слаборукие вынуждены продавать дешевле цены «стейка», но это до поры, до времени

Если этот объём взять разом, ему придется наращивать и этот потерянный объём…

der_trei, то есть план в том, чтобы опустить цену до приемлемого для закупки уровня чужими руками?Падаем. Продолжается фиксация прибыли после новости о расширении производства.

Lenskay, падаем только из-за одного продавца с большим стейком. Прибыль после годового снижения цен не фиксируют.- Интересно, чем руководствуется тот, кто поставил в стакан заявку на продажу 5x среднедневного объема?

- КОС получил крупную кредитную линию от Deutsche Bank в евро на 15 лет: www.e-disclosure.ru/portal/event.aspx?EventId=ggVg1wQm4UWvejdWHUAdyw-B-B

Средства, видимо, пойдут на постройку нового завода.

Лидер роста привилегированные акции. Вброс групп спекулянтов про дивиденды 10 руб крепко держит жаждущих быструю прибыль!

jata, кто на этот раз небылицы вбрасывает?

Растем. Китай отказывается от покупки угля из Австралии, и несмотря на тенденцию альтернативных источников энергии, цена на уголь растет, Россия является потенциальным поставщиком, от этого выигрывают все угольщики. Плюс сезонный спрос на уголь.

Антон Павлов, а Белон что-то продает за рубеж, или весь уголь поглощает ММК?Какие ожидания по дивидендам НМТП в 2021?

Глядя на консолидированную отчетность за 9 месяцев 2020 —

— Выручка упала на 27.6%

— Прибыль упала на 92.7%

— Увеличение операционных расходов с $25,000 до ($9,959,000)

— Большое влияние на прибыль на P&L имеет расход на курсовую разницу -$167.7 млн

Если я правильно понимаю НМТП представляет отчетность IFRS (МСФО) также на русском языке и делает перерасчет из $US to RUB?

Источник: www.nmtp.info/upload/iblock/f2a/NCSP-Finance-information-9m-2020_rus.pdf

ocean drive, с такими результатами ожидание может быть только одно — 0 рублей на акцию.Ну что фиксация пошла?))

Тимофей Мартынов, кто хотел, уже зафиксировался. Остались несчастные хомяки, закупившиеся на х.ях.Татнефть планирует увеличить переработку нефти в 2 раза к 2023 году — Промсвязьбанк

Предприятиями группы «Татнефть» в декабре добыто 2 188,6 тыс. т нефти (-13% г/г), с начала года — 26 013,5 тыс. т нефти, что на 3 784,5 тыс. т меньше (-12,7% г/г), чем за аналогичный период 2019 года.

Татнефть в 2020 г. снизила добычу нефти на 13%, увеличила переработку на 10% Татнефть по итогам 2020 года добыла 26 млн тонн нефти, что почти на 13% меньше, чем в 2019 году, следует из сообщения компании. При этом переработка нефти на комплексе Танеко выросла на 10% — до 12 млн тонн.

Снижение добычи нефти компанией — ожидаемый факт, обусловленный тяжелой ситуацией в отрасли в прошлом году и необходимостью участвовать в сделке ОПЕК+, в рамках которой Россия сокращает добычу нефти. Рост переработки нефти произошел за счет модернизации комплекса и увеличения глубины переработки. По планам Татнефти, к 2023 г. переработка вырастет до 23 млн т в год.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, учитывая, что сейчас Татнефть перерабатывает примерно половину добываемого, к 23-му году будет перерабатывать почти всё. Это мощно.

Лихо Саид с Гульнарой полста ярдов от миноров увели.

Лохотрон какой-то...

Хотя вряд ли на такое действо детишки способны.

Всё это, скорее, продэлки сэнатора Сулеймана.

P/S/ Овцеводство в Дагестане имеет уникальную специфику, при которой дважды в год осуществляется перегон скота ©

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а вы видели, сколько они на деривативах в 2018 заработали?

Чтобы купить акции, выберите надежного брокера: