комментарии Андрей Петров на форуме

-

Даже не понятно, кому нужна обычка компании,84%, которой владеет роснефть…

4Give, Самой компании, плюс ещё есть западные инвесторы. Посмотрите свежую статью Simply Wall St на Yahoo Finans.

Вот ссылка👇

finance.yahoo.com/news/saratov-oil-refinerys-mcx-krkn-030641380.html- ✅ В развитие вчерашней идеи о покупке привилегированных акций Саратовского НПЗ хочу обратить Ваше внимание на тот факт, что указанные акции входят в тройку лидеров ТОП 200 компаний по дивидендной доходности в России www.calc.ru/reiting-akcii/24050d45

Сочная новость по Саратовскому НПЗ. Вот ссылка: nsddata.ru/ru/news/view/584520

Андрей Петров,

ничего сочного..

Юридическое лицо обязано регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию

поэтому обновляют список акционеров на последний день года

Kromnomo, Я все же прикупил префов, думаю что сегодняшний рост обычки (по которым дивиденды не платятся), а также рост префов на прошлой не деле в моменте на 38% (шип), не случайность. Утро вечера мудренее, посмотрим…- Сочная новость по Саратовскому НПЗ. Вот ссылка: nsddata.ru/ru/news/view/584520

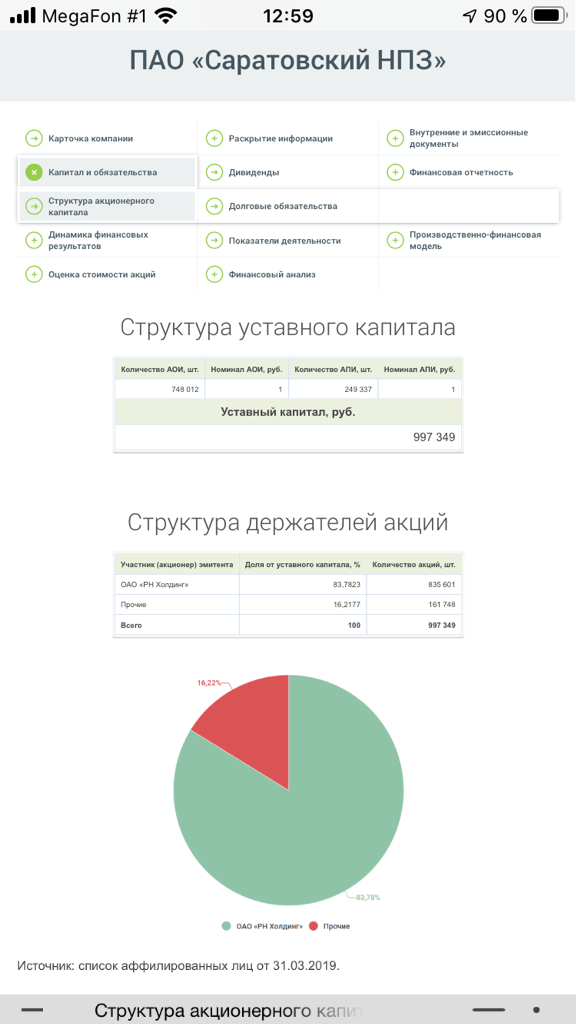

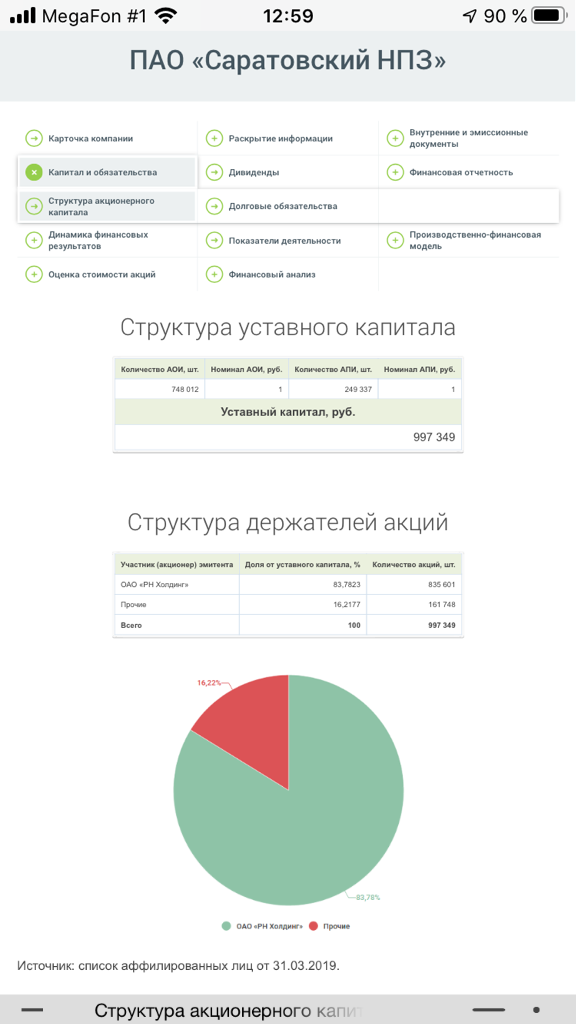

Фри флоат большой? может к выкупу дело идет?

Тимофей Мартынов, 84% у Роснефти, 16% на бирже.

Андрей Петров, добрый день.

Подскажите пожалуйста, что за приложение?

Дмитрий Колесников, сайт conomy.ru

что происходит?

Александр, ✅ Моя вчерашняя идея отлично сработала сегодня 13.01.2020 — рост более 7%, но считаю, что это не предел.

Вот текст, который публиковал в телеграм-канале:

В качестве новой идеи канала рассматриваю вложения в энергетику, а именно в ПАО «Иркутскэнерго» #IRGZ

Доводы в пользу покупки именно этой акции:

📌 Недооцененность акций.

По данным сервиса conomy.ru потенциал роста составляет более 48%. Так, справедливой ценой акции является 21,15 руб., при текущей цене в 14,46 руб. за акцию.

📌 Структура капитала (низкий free float).

«Евросибэнерго-гидрогенерация» (ранее ООО «Тельмамская ГЭС») полностью принадлежит «Евросибэнерго», подконтрольной группе En+ Олега Дерипаски. В 2016 г. компания выкупила 40,3% акций «Иркутскэнерго» у «Интер РАО». Еще 50,2% «Иркутскэнерго» принадлежат «Евросибэнерго» напрямую. На текущий момент в свободном обращении находится всего 8,7792% акций, что может послужить причиной резких движений на рынке.

📌 Предстоящие значимые сделки.

03.01.2020 телеграм-канал Ньюбур опубликовал следующую информацию (выдержка): «Дерипаска решил поправить свое положение за счет иркутян. Он, как владелец «Иркутскэнерго», продает тепловую генерацию этой мощной компании. А, по сути, он передает область в руки «Газпрому». Это грозит значительным повышением энерготарифов в Иркутской области, которая славится их низким уровнем.

Как сообщают информагентства, 31 декабря 2019 года энергокомпания опубликовала список активов тепловой генерации для предстоящей продажи дочерней компании ООО «Байкальская энергетическая компания» (БЭК), включающий в себя все ТЭЦ, а также угольные разрезы и весь сетевой комплекс. Продаже подлежат Усть-Илимская ТЭЦ, Ново-Иркутская ТЭЦ, Ново-Зиминская ТЭЦ, ТЭЦ-6 (Братск), ТЭЦ-12 (Черемхово), ТЭЦ-9 и ТЭЦ-10 (обе – Ангарск), ТЭЦ-11 (Усолье-Сибирское), ТЭЦ-16 (Железногорск-Илимский). По информации «Интерфакс», тепловые станции будут продаваться со всем оборудованием, инфраструктурой, а также тепловыми сетями в городах, которые они обслуживают. Ну, и с людьми, разумеется.

Собранные на базе БЭК угольные и тепловые активы «Иркутскэнерго» планируется продать «заинтересованному инвестору». Таковым может быть ООО «Газпром энергохолдинг». Гендиректор этой компании Денис Федоров в декабре заявил, что с «Иркутскэнерго» обсуждался вопрос возможного приобретения угольных электростанций».

Считаю, что позитивом в данном случае является получение кэша компанией от продажи активов.Фри флоат большой? может к выкупу дело идет?

Тимофей Мартынов, 84% у Роснефти, 16% на бирже.

Петр Андреев и Андрей Петров это один человек или совпадение?)

Olejik777, Псевдоним😁- ✅ Обзор статей о деятельности ПАО «Бурятзолото» на Бабр24

Первая статья:

Нам пишут. «Бурятзолото» мошенничает на бирже? m.babr24.com/?IDE=195375

Вторая статья:

Нам пишут. «Бурятзолото» за гранью закона. m.babr24.com/?IDE=195517

Третья статья:

Нам пишут. «Бурятзолото» — мутные махинации и туманные будущее. m.babr24.com/?IDE=195572

Четвёртая статья:

Нам пишут. «Бурятзолото» выводит деньги, миллиардер Мордашов готовится к атаке на акционеров? m.babr24.com/?IDE=195812 - ✅ Мои мысли по поводу дальнейших перспектив Бурятзолото

Проанализировав имеющиеся факты пришёл к следующим выводам. В настоящее время у Бурятзолото два основных дочерних общества (всего четыре), а именно ООО «Ирокинда» и ООО «Зун-Холба». На фоне слухов о продаже рудников интересно посмотреть, что происходит с этими дочерними обществами.

ООО «Ирокинда»

Фактическое содержание золота 4 грамма на тонну при плане 5,2 грамма на тонну.

23.10.2019 с Нордголд Менеджмент заключён договор на управление.

К концу года завершается модернизация золотоизвлекательной фабрики рудника на месторождении.

На территории вахтового поселка новый спортивный комплекс площадью 530 квадратных метров.

ООО «Зун-Холба»

Фактическое содержание золота составляет 1,5-2 грамма на тонну при плане 4 грамма на тонну. Те подписчики, кто уже давно с нами в чате и на канале знают, что содержание золота в руде ниже 4 грамм на тонну делают добычу нерентабельной и такие рудники не имеют перспектив (обзор смотрите выше).

Договора на управление с Нордголд Менеджмент у этого дочернего общества нет, как и инвестиций в модернизацию рудника.

Минприроды Бурятии исключила из планов добычи на следующий год именно золото с рудника Зун-Холбы.

Слухи о наличии покупателя также касались этого рудника, а уже потом распространились на всю компанию.

Вывод:

Лишним балластом для Бурятзолото является именно ООО «Зун-Холба». Сомневаюсь, что этот рудник будет продан. Я бы его не покупал, разве только за символическую сумму для дальнейшей реализации товарно-материальных ценностей. Скорее всего это дочернее общество ждёт банкротство, так как на добровольную ликвидацию Зун-Холбы Бурятзолото вряд ли решится (слишком большой шум поднимут чиновники и активисты Бурятии).

Полагаю, что в настоящее время в Нордголде ещё сами не знают, что делать с Зун-Холбой, но делать что-то нужно, так как работа этого рудника приносит миллионные убытки Компании.

P.S.

Акции пока держу, хотя мне предлагали продать часть, чтобы зафиксировать часть убытка. На фоне общего снижения рынка не вижу пока аргументированных инвестидей для диверсификации портфеля.

На ЦБ РФ особых надежд нет (жалобу подал вчера). Факты манипулирования комиссия рассматривает около 8 месяцев, но сам факт интереса ЦБ РФ к торгам по акции должен отпугнуть манипуляторов.

Пока как-то так. Всем удачи и профита! ulanude.bezformata.com/listnews/zolotodobitchik-uhodit-iz-buryatii/79409699/

Андрей Петров, спасибо за статью, интересная. Ситуация конечно в нашем стиле, территория неизученная, изучать пока не будем.

По поводу будущего — собьют цену вниз, продержат полгода и выкупят у нас акции? Кто что думает?

Виктор Глухов, Мои дальнейшие планы по Бурятзолото

На текущий момент имею в наличии 952 акции (при дальнейшем снижении планирую довести до 1000 штук).

Текущая ситуация — полная неопределенность.

Вся новостная лента забита информацией: «рудники выставлены на продажу», которую официальные лица в самой компании не подтверждают, хотя в то же время и не опровергают.

Сразу возникает ряд закономерных вопросов: Где выставлены? Сколько стоят? Зачем вкладывались в модернизацию? Где решение внеочередного общего собрания акционеров о совершении крупных сделок?

Ни на один из вопросов ответа нет, а значит, распуская эти слухи, кто-то просто добивается своих целей, при этом не очень удачно.

Кому это может быть выгодно♂️?

1. Правительство региона.

Чиновники Бурятии поняли, что Бурятзолото не обеспечит республику поступлениями в бюджет, который буквально трещит по швам, и подняли шумиху. Частично цель достигнута — 400 млн. руб. из резервного фонда обещано. Проблема дефицита бюджета пусть и не решена, но хотя бы немного сглажена.

2. Мажоритарий.

Информация о продаже рудников вместе с отчетностью, которая по объективным причинам или путём манипуляций менеджмента, вышла хуже ожиданий, должна была обрушить котировки акций, что дало бы возможность скупить с рынка подешевевшие акции. Однако, народ у нас «прошаренный» и не стал сливать акции, поскольку всем известно, что у Компании огромный запас денежных средств (более 10 млрд. рублей нераспределённый прибыли) и своего мы не упустим

Что имеем по факту на текущий момент?

На конец 3 квартала 2019 на счетах Компании 1,2 млрд. руб. свободных средств, 15.10.2019 закончился срок двух договоров займа с Компанией Келтик Ресорсез Холдингс Лтд. на 1,1 млрд. руб., с ООО «НМ» на 1,65 млрд руб. Итого: почти 4 млрд. руб. свободных денежных средств. Новые займы не предполагаются, по крайней мере на рассмотрение Общего собрания акционеров такой вопрос пока не выносился.

Зачем Компании столько свободных средств? Сумма огромная, учитывая, что текущая капитализация всей компании Бурятзолото не превышает 6 млрд. рублей.

Ответов у меня нет, поэтому пока просто потихоньку докупаюсь, наблюдаю за котировками, мониторю новости о Компании и просто жду.Почему ни кто не комментирует продажу всех производственных мощностей, а именно всех двух рудников? Что дальше? Кроме делистинга ни какие другие варианты на ум не приходят. Есть мысли по этому поводу?

Андрей Петров, у них месторождения истощились, вот они и закрывают бизнес.

Уоррен Баффет, Значит делим накопленную за все предыдущие года нераспределенную прибыль и расходимся.- Почему ни кто не комментирует продажу всех производственных мощностей, а именно всех двух рудников? Что дальше? Кроме делистинга ни какие другие варианты на ум не приходят. Есть мысли по этому поводу?

- Отчёт за 3 квартал 2019 опубликован. Есть целых 3 часа до начала торгов для его изучения и принятия взвешенного решения.

www.e-disclosure.ru/portal/event.aspx?EventId=RYnDlK0vvkCZcyHlY0c8Pw-B-B Вы представьте приглашаю горного мастера на 50000р. А у него ответственности как у космонавта. Этих долбоебов менеджеров, финансистов много. и ответственности ни какой. а здесь уголовка ходит. Они приезжали в один вуз и пытались нанять выпускников. Все посмеялись, встали и ушли.

Витя Витин, согласен. Абсолютно неправильный подход. Нужны не вчерашние выпускники, а специалисты с опытом работы. Их нужно переманивать у конкурентов, а для этого необходимо предлагать более высокую зарплату и другие бонусы, как это делается в других крупных корпорациях. Полагаю, что в руководстве головной компании тоже это понимают, сделают соответствующие выводы и примут правильные решения.

Просто раньше компания работала за гранью рентабельности, прибыль получалась из договоров займа, а не из производственной деятельности. Сейчас ситуация должна кардинально поменяться — самое время заняться этой проблемой.Что я думаю о Бурятзолото?

Я думаю, что покупка акций Бурятзолото идеальная спекулятивная идея для заработка в короткий промежуток времени. Осталось менее двух недель до публикации отчетности за 3 квартал 2019 года, которая будет сверх позитивной в силу следующего. В течение последнего года компания работала в убыток, но показывала уверенную динамику, сначала кратного уменьшения убытков, а затем уверенный выход в прибыль.

Рассмотрим динамику изменения чистой прибыли:

3 кв. 2018: — 152,54

4 кв. 2018: — 68,2

1 кв. 2019: — 9,42

2 кв. 2019: + 20,76

3 кв. 2019: — ?????

Допустим, что рост будет не как за прошлый период (более, чем в 3-раза!) или предшествующий прошлому (более, чем в 6 раз!), но в любом случае — не менее, чем в 2 раза, поскольку в предыдущие периоды компания работала за гранью рентабельности производства золота. Отчет за 3 квартал 2019 впервые отразит работу компании в период его значительного роста. Таким образом, к постоянной прибыли по процентам от договоров займа денежных средств другим структурам мажоритария, добавится существенная прибыль от производства золота.

Дополнительные факторы в пользу роста:

— бумага находится на годичном минимуме.

— благоприятный внешний фон для золотодобывающих компаний (неопределенность на мировых рынках, эскалация торговой войны, рост цен на золото);

— безупречное финансовое состояние компании;

— значительные денежные накопления, превышающие стоимость самой компании;

— бумага не доступна в шорт, что исключает игру на понижение;

— у компании нет долгов, их не нужно покрывать ни операционным денежным потоком, ни краткосрочными активами;

— низкий free float и концентрация основного пакета у одного лица, могут стать основанием для объявления делистинга;

— наблюдаются запредельные ежедневные объемы торгов по акции в последнее время по сравнению с предыдущими периодами, что может свидетельствовать либо об утечке данных об отчетности, либо о предстоящем выкупе, либо о пампе;

— компания заканчивает модернизацию одного из рудников;

— компания является одним из крупнейших налогоплательщиков региона деятельности;

— из акций в августе 2019 года на взлёте котировок вышли достаточно крупные фонды, такие как Арсагера, что помешало тогдашнему росту котировок.

Риски:

— фальсификация предстоящей отчетности;

— манипулирование котировками (искусственное удержание цены);

— объявление делистинга до выхода отчета, т.е. до 14.11.2019.

С более подробной информацией об этой идее вы можете ознакомиться в телеграмм-канале или чате:

ttttt.me/buryatzoloto

https//ttttt.me/buryatzolotochat

Всем удачи и профита!

Андрей Петров, В бурят золото полный развал дисциплины и производства. Не выполняются планы по добыче.Низкие зарплаты. Нет горных мастеров. Большая часть добывается нелегально, также как нефрит.Кого вы заставите работать под землей за 15-20000р? Вы знаете куда вам укажут направление движения? Для мажора это блажь. все имеют золото, и я тоже. Там предлагают деньги тому кто приведет на работу человека с дипломом. Туда никто местные и чужие не идут работать.

Витя Витин, добрый день!

Безусловно, перечисленные Вами факторы — это негатив для компании. Полагаю, что решение мажоритария о создании двух отдельных ООО для каждого рудника весной этого года, если и не решает проблему эффективного управления производством на местах, то явно направлено на ее решение.- По данным сайта conomy.ru потенциал раста акций Бурятзолото составляет 219 %, целевая цена 2718 руб.

Вот ссылка на сайт, можете проверить другие акции своего портфеля:

www.conomy.ru/emitent/buryatzoloto - Что я думаю о Бурятзолото?

Я думаю, что покупка акций Бурятзолото идеальная спекулятивная идея для заработка в короткий промежуток времени. Осталось менее двух недель до публикации отчетности за 3 квартал 2019 года, которая будет сверх позитивной в силу следующего. В течение последнего года компания работала в убыток, но показывала уверенную динамику, сначала кратного уменьшения убытков, а затем уверенный выход в прибыль.

Рассмотрим динамику изменения чистой прибыли:

3 кв. 2018: — 152,54

4 кв. 2018: — 68,2

1 кв. 2019: — 9,42

2 кв. 2019: + 20,76

3 кв. 2019: — ?????

Допустим, что рост будет не как за прошлый период (более, чем в 3-раза!) или предшествующий прошлому (более, чем в 6 раз!), но в любом случае — не менее, чем в 2 раза, поскольку в предыдущие периоды компания работала за гранью рентабельности производства золота. Отчет за 3 квартал 2019 впервые отразит работу компании в период его значительного роста. Таким образом, к постоянной прибыли по процентам от договоров займа денежных средств другим структурам мажоритария, добавится существенная прибыль от производства золота.

Дополнительные факторы в пользу роста:

— бумага находится на годичном минимуме.

— благоприятный внешний фон для золотодобывающих компаний (неопределенность на мировых рынках, эскалация торговой войны, рост цен на золото);

— безупречное финансовое состояние компании;

— значительные денежные накопления, превышающие стоимость самой компании;

— бумага не доступна в шорт, что исключает игру на понижение;

— у компании нет долгов, их не нужно покрывать ни операционным денежным потоком, ни краткосрочными активами;

— низкий free float и концентрация основного пакета у одного лица, могут стать основанием для объявления делистинга;

— наблюдаются запредельные ежедневные объемы торгов по акции в последнее время по сравнению с предыдущими периодами, что может свидетельствовать либо об утечке данных об отчетности, либо о предстоящем выкупе, либо о пампе;

— компания заканчивает модернизацию одного из рудников;

— компания является одним из крупнейших налогоплательщиков региона деятельности;

— из акций в августе 2019 года на взлёте котировок вышли достаточно крупные фонды, такие как Арсагера, что помешало тогдашнему росту котировок.

Риски:

— фальсификация предстоящей отчетности;

— манипулирование котировками (искусственное удержание цены);

— объявление делистинга до выхода отчета, т.е. до 14.11.2019.

С более подробной информацией об этой идее вы можете ознакомиться в телеграмм-канале или чате:

ttttt.me/buryatzoloto

https//ttttt.me/buryatzolotochat

Всем удачи и профита!

Чтобы купить акции, выберите надежного брокера: