ПАО Мостотрест удержало НДФЛ по ставке 30% с суммы дохода, без учета расходов.

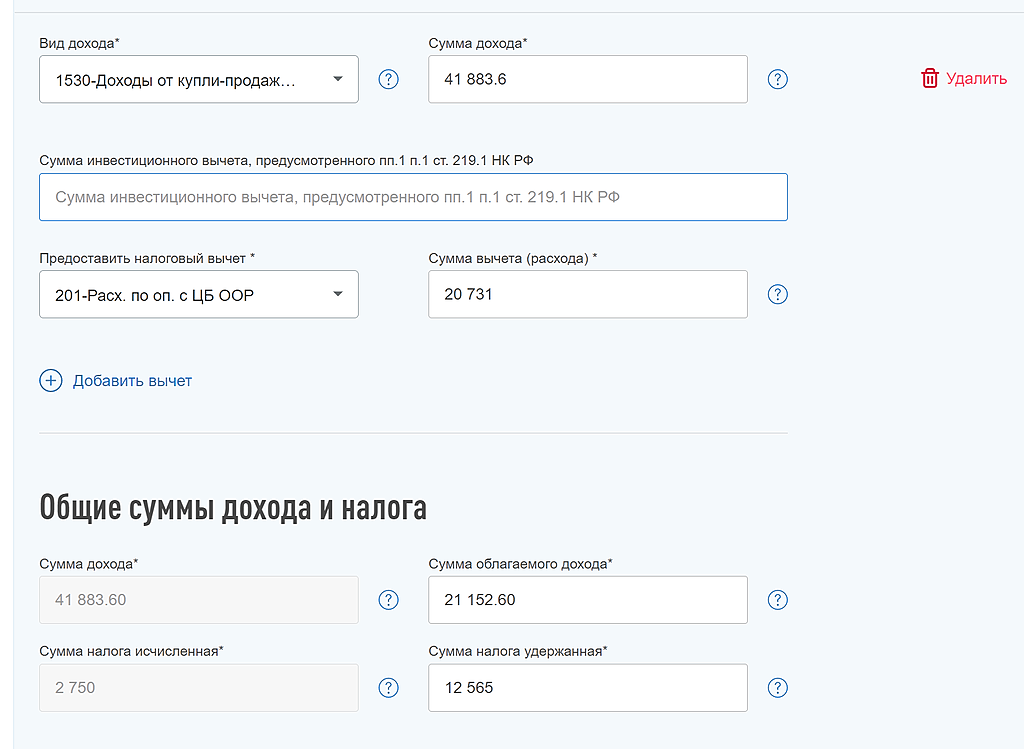

Корр. декларация 3-НДФЛ: код Вида дохода 1530 (по справке 2-НДФЛ), Инвест.вычет не предусмотрен (счет ИИС, вычет типа а), код Налогового вычета 201, расчет налога по ставке 13% (резидент). Ифнс может вернуть переплату НДФЛ.

«Организации — эмитенты акций не являются налоговым агентом ( пп. 1-7 п. 2 ст.226.1 НК РФ) при получении налогоплательщиком — физ. лицом дохода от реализации ценных бумаг при принудительном выкупе акций. Налогоплательщик — физ. лицо обязан самостоятельно исчислить, задекларировать и уплатить налог на основании ст. 228 НК РФ. Сумму доходов от операций с ценными бумагами для целей налогообложения налогоплательщик вправе уменьшить на величину расходов, связанных с получением данных доходов (см. п. 10 ст. 214.1 НК РФ), а при определенных условиях (п. 17.2 ст. 217 НК РФ) – использовать льготы и не платить НДФЛ с данных доходов».