комментарии Чингачгук (Великий Змей) на форуме

-

В след пятницу уже последний день с дивами, тарьте на всю котлету

В след пятницу уже последний день с дивами, тарьте на всю котлету

с металлом спекуляция

какого хера спросил бы валера в 2 раза в рубенах то

они же не зря госов ссуть типо скидка 30% если что

ибо 20% можно обосновать роста

Тиберий, ну они отмазываются рудой, в 4 раза вырослатипа говорят у нас рынок руды общемировой

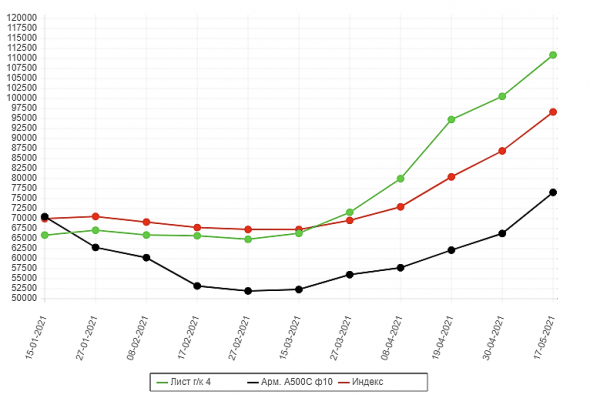

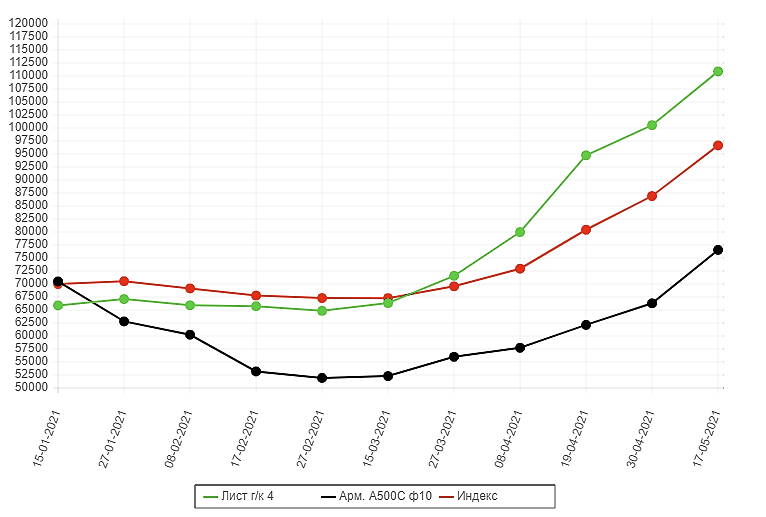

севка сама себе дороже в 4 раза отгружает- «Стоимость металла и изделий из него росла большую часть 2020 года. Если в начале 2020 года за тонну арматуры просили 34–35 тыс. руб., то в первом квартале 2021 года — более 60 тыс. руб. Таким образом, мы наблюдаем исторически максимальную цену предложения металлопроката, которая более чем вдвое превышает среднюю цену 2020 года. Она выше даже цен декабря, которые действовали до начала сдерживающих мероприятий Минпромторга и ФАС»

- Ранее Ростуризм провел оценку состояния гостиниц в России, по итогом которой, лишь 10% отнесли к соответствующим современным требованиям. «В стране сегодня только чуть больше 10% от общего номерного фонда можно отнести к качественному и современному», — сказала тогда Догузова.

приболотили опять

во голов на пробивали за день

резкий шлем не снимай

Тиберий, меня вчера кормили, сегодня на первое — защеканка, на второе — лошадь из оврага- Рост объема продаж алмазов увеличил выручку, несмотря на структурную коррекцию цены. Рост объема реализации алмазов до 15,5 млн карат в 1 кв. 2021 г. (+65% г./г.) определил динамику всех финансовых показателей компании за период. Так как значительная часть реализации пришлась на мелкоразмерное сырье, средний индекс цены снизился на 21 долл./карат до 73 долл./карат в 1 кв. 2021 г. (-22% г./г.). В частности, доля дешевых алмазов технического назначения, торгующихся на уровне 4-6 долл./карат, в 1 кв. 2021 г. составила 37% против уровня в 25% в 1 кв. 2020 г. При этом снижение индекса сопоставимых цен г./г. в 1 кв. 2021 г. составило менее 5%. В итоге выручка АЛРОСА в 1 кв. 2021 г. повысилась до 90,8 млрд руб. (+45% г./г.), в том числе за счет роста среднего курса доллара на 12% г./г.

Рентабельность просела вслед за индексом цены. Сокращение среднего индекса цены на 21 долл./карат г./г. снизило рентабельность компании в терминах EBITDA/карат на 18 долл. до 29 долл. в 1 кв. 2021 г. (-38% г./г.). Определенную поддержку рентабельности оказал рост среднего курса доллара и объема продаж г./г. Это привело к сокращению удельного вклада фиксированных рублевых общекорпоративных и маркетинговых затрат. В результате показатель EBITDA вырос на 12% г./г. до 33,5 млрд руб. в 1 кв. 2021 г., а рентабельность по EBITDA составила 36,9% (-10 п.п. г./г.).

алка реально бомжиха, фуфло толкает, солярку жгёт ворованную, плюс раб сила копеечная Группа из 14 сенаторов-республиканцев представила законопроект, которым предлагается восстановить санкции против проекта «Северный поток-2». Об этом сообщил один из авторов инициативы Кевин Крамер (сенатор от штата Северная Дакота).

Ранее Bloomberg и Reuters сообщали, что администрация Джо Байдена намерена ввести санкции против «Северного потока-2», а потом сразу же от них отказаться. Позднее эту информацию подтвердил госсекретарь Энтони Блинкен, который заявил, что в национальных интересах США будет отказаться от санкций в отношении Nord Stream 2 AG и Маттиаса Варнига.

Вместе с тем, как отмечал глава Госдепа, санкции все же будут введены в отношении четырех судов и пяти организаций, а также одного физического лица, вовлеченных в строительство газопровода.

я запутался

Центурио́н, вечный серил

Летом достроят похоже

Агри, не, точно не летом, ноябрь-декабрь они сами обещали, а как получится хз

будут гнать чтобы успеть до 31 декабря, а там уже от нереста сельди зависеть будет- Группа из 14 сенаторов-республиканцев представила законопроект, которым предлагается восстановить санкции против проекта «Северный поток-2». Об этом сообщил один из авторов инициативы Кевин Крамер (сенатор от штата Северная Дакота).

Ранее Bloomberg и Reuters сообщали, что администрация Джо Байдена намерена ввести санкции против «Северного потока-2», а потом сразу же от них отказаться. Позднее эту информацию подтвердил госсекретарь Энтони Блинкен, который заявил, что в национальных интересах США будет отказаться от санкций в отношении Nord Stream 2 AG и Маттиаса Варнига.

Вместе с тем, как отмечал глава Госдепа, санкции все же будут введены в отношении четырех судов и пяти организаций, а также одного физического лица, вовлеченных в строительство газопровода.

я запутался - Черкизон

Рост выручки обусловлен ростом цен на продукцию различных сегментов, особенно в крупнейшем сегменте «курица». Объем продаж курицы снизился на 3,1% г/г, но средняя цена реализации выросла на 22% г/г. Выручка сегмента увеличилась на 18,1%, до 20,9 млрд руб. (63% в структуре продаж).

Объем продаж сегмента «свинина» сократился на 33,4% г/г. Средняя цена реализации живых свиней увеличилась на 29% г/г, туш — на 24% г/г. Выручка сегмента упала на 11% г/г, до 4,9 млрд руб. (15% в структуре продаж).

⚠️🇷🇺🇺🇸«Каким образом мы сможем остановить проект в другой стране, который построен уже на 95%?», — сказала Псаки, отвечая на вопрос журналиста о том, способны ли США посредством санкций остановить строительство газопровода.

Траян, потеряли потенцию- некоторые цыгане-клоуны пишут как они заработали на отскоке битка

ага, причём он отрос вчера на 15% за 3 минуты

то есть ты такой сидишь, кругом ор стоит, депошка трещит, кровь, сопли, биржи крупные не работают

и за 30 сек принимаешь решение войти более менее крупнона всю котлету, ну да, ну да

- сегодня в донском заводе радиодеталей ГОСА, это где каждый год рекомендуют дивы 60%. а на госа не утверждают

я когда «первый день» на бирже был — чуть не купил - Сафмар ФИ снизил свою долю в Русснефти с 11,1% до 1,5%

- РОССИЯ РАЗМЕЩАЕТ 15-ЛЕТНИЕ ЕВРОБОНДЫ НА 1 МЛРД ЕВРО ПОД 2,65%

какая это вкусняшка для европы, где госбонды отрицательные есть - ФАС хорошо поработала, второй квартал будет хорошим у металлистов

- «Средняя комиссия за услуги риелтора при сделках с арендой составляет 50% процентов от месячной арендной платы, — говорит эксперт. — Раньше риелторам удавалось зарабатывать больше, но незначительно: просто было больше сделок. За последние пять лет сделок с арендой стало меньше примерно на 30%, что приводит к снижению дохода».

Виктория Кирюхина обращает внимание, что работающие в сегменте аренды посредники стали снижать размер комиссии за свои услуги. «В среднем по всем объектам на рынке аренды в экспозиции в базе ЦИАН в мае 2021 года комиссия риелтора составила 21%, — говорит эксперт. — В мае 2020 года это был 51%, в мае 2019 года — 57%. В мае 2018 года — 85%». «Все от нас хотят что-то откусить, но они должны знать, что мы им выбьем зубы, чтобы они не могли кусаться» В.П.

Центурио́н, по почте, кстати, иногда получаю с алишки мелочевку, очередей вообще нет, вполне неплохо в этом плане работаютраньше то клоака была…

Агри, просто в удачный момент просто зашла, очереди есть

Чтобы купить акции, выберите надежного брокера: